(上接150版)

(上接150版)

(3)请年审会计师说明对在建工程实施的审计程序、获取的审计证据,是否对上述项目实施过盘点。

年审会计师说明:

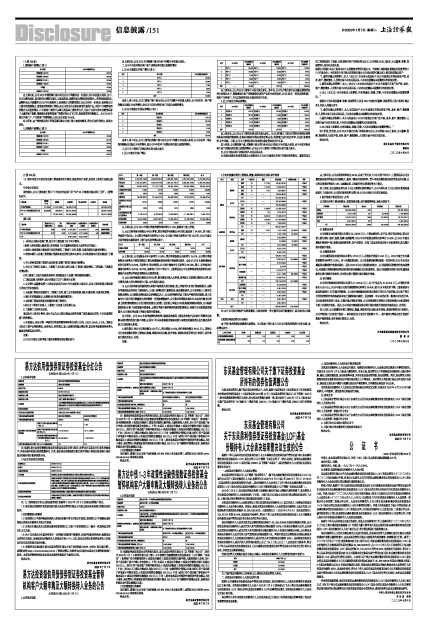

报告期内,公司主要在建工程为“中非医疗科技园”和“年产35万吨型材园区项目工程”,主要情况如下:

■

(续上表)

■

(一)针对公司期末在建工程,会计师主要实施了以下审计程序:

1.检查上述两项重大建设项目是否得到了公司董事会和股东大会的审议并通过;

2. 检查上述两项重大建设项目相关的预算、工程施工合同、发票、付款单据及付款审批情况;

3. 检查本期计入在建工程的银行借款利息是否符合资本化条件,并对利息资本化的金额进行了测算;

4. 对上述两项在建工程进行实地查看,观察工程项目建设开展情况;

5. 对公司工程项目负责人、主要施工方负责人进行访谈,了解项目建设情况、工程进度、工程款支付情况等;

6.对主要施工方独立实施函证程序,检查账面计入在建工程金额的准确性。

(二)通过实施上述程序,会计师获取了以下主要审计证据:

1. 公司第七届董事会第十九次会议决议和2018年年度股东大会决议,以及上述两项重大建设项目的可行性研究报告;

2. 与在建工程相关的预算书、工程施工合同、施工方开具的发票、银行付款单据、付款审批表等;

3. 银行专项借款协议、本期资本化利息金额的测算表;

4. 对在建工程实地查看后拍摄的在建工程照片;

5.对公司工程项目负责人、主要施工方负责人的访谈记录;

6. 主要施工方的函证回函。

通过执行上述审计程序,会计师认为公司期末账面反映的在建工程是真实存在的,不存在虚增在建工程的情况。

4、年报显示,你公司第一季度至四季度的销售净利率分别为0.33%、0.91%、0.55%、2.12%。请你公司结合主要产品销售情况、业务特点、经营模式、收入及费用的确认情况等,说明各季度销售净利率大幅波动的原因及合理性。

回复:

(1) 2019年度公司各季度主要财务数据及指标情况如下:

■

从上表可见,公司2019年第四季度的销售净利率为2.12%,显著高于前三季度。

1) 从公司各季度毛利额占全年比率看,第四季度的毛利额占全年的比重达到了34.86%,高于前三季度的平均占比。公司第四季度的毛利率为6.43%,公司前三季度毛利率水平在4%左右,2019年度公司各季度除金属贸易外主要行业毛利率情况如下:

■

从上表可见,公司铝制品全年毛利率为14.36%,第四季度铝制品毛利率为15.47%,公司第四季度铝制品毛利率水平较高的原因主要为铝模板租赁业务第四季度增长较多,而公司2019年度铝模板业务的毛利率为55.59%,毛利率水平相对较高;公司医疗器械全年毛利率为38.79%,第三、四季度医疗器械毛利率为49.24%、46.78%,显著高于全年平均水平,主要原因系公司毛利率相对较高的骨科医疗器械产品在第四季度实现销售占比较高所致。

2) 从公司各季度期间费用占全年比率、期间费用占收入比率看,各季度之间的期间费用占比率、期间费用占收入的比例均较为平稳,未出现重大波动;

3) 从公司各季度信用减值损失和资产减值损失的金额看,前三季度均为正向计提减值损失,而第四季度则是反向冲回了减值损失。出现上述情况的主要原因系:除金属贸易外,公司业务收入主要来自铝制品销售,公司铝制品销售基本以经销模式为主,公司对经销商采取了较为严格的信用政策,除了在每年年中给予部分销量较大的经销商一定的赊销额度外,公司要求经销商在每年年末必须全额支付货款,否则经销商需向公司支付较高的资金占用费。因此前三季度公司应收账款余额相对较高,公司根据账龄相应计提了应收账款坏账准备,从第四季度开始经销商的款项陆续收回,导致年末应收账款余额减少,公司相应冲回前三季度计提的坏账准备。

综上所述,公司2019年各季度销售净利率大幅波动的原因主要系各季度产品结构不同销售毛利额与期间费用的发生额不均衡,以及年中年末应收账款余额变动较大导致信用减值损失发生额在各季度之间差异较大所致。

5、报告期末,你公司存货余额为6.90亿元,同比增加31.43%,跌价准备余额为64.93万元。请你公司分业务披露存货的主要构成、数量、库龄和对应金额、跌价准备,库龄结构是否符合行业特征,跌价准备计提是否充分、合理。

回复:

1.分业务披露存货的主要构成、数量、库龄和对应金额、跌价准备

■

注:由于公司医疗器械产品种类繁多,无法按照统一的计量单位进行数量统计,故无法列示其数量。

2.库龄结构是否符合行业特征

由于同行业的库龄结构数据无法获取,公司选取了同行业上市公司存货周转率进行分析比较,具体情况如下:

■

从上表可见,公司存货周转率高达24.90,远高于同行业上市公司的平均水平,主要原因系公司金属贸易业务的营业成本金额较大,提高了整体存货周转率。若不考虑金属贸易业务的营业成本金额,公司的存货周转率则为4.85,与新疆众和、云铝股份的存货周转率水平接近。

综上所述,在无法获取同行业上市公司库龄结构的情况下,公司与同行业上市公司的存货周转速度进行了比较分析,公司的存货周转率与同行业上市公司相比不存在明显差异。

3. 跌价准备计提是否充分、合理

公司期末存货主要由铝制品、贸易用贵金属、医疗器械等构成,具体分类如下:

■

(1) 铝制品业务

公司铝制品业务报告期末存货为50,236.08万元,主要由原材料、在产品、库存商品构成,期末存货主要为型材、板材、铝锭、铝棒、铝模板等,2019年全年铝制品销售毛利率为14.28%,且2019年度金属铝价格保持平稳,铝制品板块原材料、在产品等进一步加工成成品的成本低于可变现净值,故无需计提存货跌价准备。

(2) 金属贸易业务

公司金属贸易业务报告期末存货为147.31万元,存货跌价准备为2.94万元。2019年度全年金属贸易销售毛利率为0.16%。对于金属贸易业务,公司会根据实际情况储备一定的存货,2019年以来金属铝和金属铜的价格相对稳定,因此2019年末公司备货相对较少。公司根据期后的销售价格实现情况,考虑预计的销售费用和相关税费后的金额确定其可变现净值。除公司根据期后售价对存在减值迹象的存货计提跌价准备外,其他的存货不需要计提存货跌价准备。

(3) 医疗器械

公司医疗器械业务报告期末存货为17,934.25万元,其中产成品为15,014.59万元,存货跌价准备为61.99万元,2019年度公司医疗器械销售毛利率为38.45%,较2018年度有所下降,主要系受到市场竞争加剧出口订单减少的影响。公司医疗器械板块业务基本都是订单化生产或采购,在与客户签订合同时的销售价格均根据成本加上预期利润后确定,因此库龄一年以内的存货一般都有对应的订单,其可变现净值均高于成本,无需计提存货跌价准备,公司对库龄较长的部分存货按照预计可变现净值计提了存货跌价准备。因此,公司对医疗器械板块的存货计提存货跌价准备的金额是充分、合理的。

综上分析,公司披露的存货主要构成、数量、库龄和对应金额、跌价准备、库龄结构符合行业特征。公司严格执行《企业会计准则--基本准则》《企业会计准则第8号--资产减值》等相关会计准则计提资产减值准备,跌价准备计提充分、合理。

特此公告。

万邦德医药控股集团股份有限公司

董 事 会

二〇二〇年七月七日