青岛农村商业银行股份有限公司公开发行A股可转换公司债券募集说明书摘要

(上接69版)

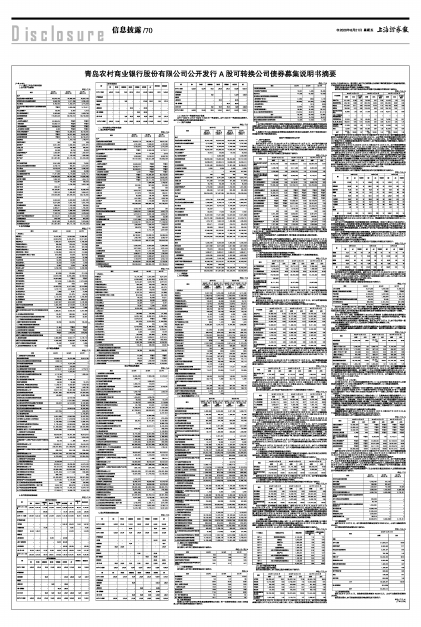

(一)最近三年合并财务报表

1、合并资产负债表

单位:千元

■

2、合并利润表

单位:千元

■3、合并现金流量表

单位:千元

■

4、合并股东权益变动表

单位:千元

■

■

■

(二)报告期母公司财务报表

1、母公司资产负债表

单位:千元

■

2、母公司利润表

单位:千元

■3、母公司现金流量表

单位:千元

■

4、母公司股东权益变动表

单位:千元

■

■

■

(三)2020年一季度财务会计信息

本行于2020年4月27日公告了2020年一季度报告。本行2020年一季度报表未经审计,合并口径和母公司口径的财务数据如下:

(一)资产负债表

单位:千元

■

(二)利润表

1、合并利润表

单位:千元

■

(三)现金流量表单位:千元

■

三、最近三年主要财务指标

(一)主要财务指标

报告期内,本行的主要财务指标如下表所示:

单位:元/股,%

■

(二)主要监管指标

报告期内,本行的主要监管指标如下表所示:

单位:%

■

四、非经常性损益

根据《公开发行证券的公司信息披露解释性公告第1号—非经常性损益(2008)》的规定,本行的非经常性损益如下表列示:

单位:千元

■

注:

1、本行因正常经营产生的已计提资产减值准备的冲销部分,持有交易性金融资产和交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和其他债权投资取得的投资收益,委托贷款手续费收入和受托经营取得的托管费收入未作为非经常性损益披露。

2、根据《中华人民共和国企业所得税法实施条例》及相关法规规定,包含于其他净收益中的罚款支出等不能在税前抵扣。

第四节 管理层讨论与分析

一、 资产负债分析

(一)主要资产分析

截至2019年12月31日、2018年12月31日和2017年12月31日,本行资产总额分别为3,416.67亿元、2,941.41亿元和2,510.54亿元,2019年12月31日较2018年12月31日增长16.16%,2018年12月31日较2017年12月31日增长17.16%。本行资产主要由发放贷款和垫款、金融投资、现金及存放中央银行款项、存放同业及其他金融机构款项、拆出资金、买入返售金融资产和其他类型的资产构成。

报告期各期末,本行资产总额及主要构成如下表列示:

单位:千元,%

■

注:1、根据财政部《关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36 号),发放贷款和垫款等金融工具2019年年末的账面余额中包含了基于实际利率法计提的未到期的利息。

2、其他资产包括抵债资产、长期待摊费用、预付账款、其他应收款、应收利息等。

1、贷款分析

本行发放贷款和垫款占资产总额的比例较大。截至2019年12月31日、2018年12月31日和2017年12月31日,本行发放贷款和垫款净额分别占同期资产总额的50.05%、44.45%和42.52%。截至2019年12月31日、2018年12月31日和2017年12月31日,本行发放贷款和垫款净额分别为1,709.96亿元、1,307.56亿元和1,067.57亿元,2019年12月31日较2018年12月31日增长30.77%,2018年12月31日较2017年12月31日增长22.48%。本行发放贷款和垫款持续增长的主要原因是受宏观经济政策调整,本行在审慎信贷政策基础上适度发展了信贷业务。

(1)按产品类型划分的发放贷款和垫款分布情况

本行发放贷款和垫款主要由公司贷款和垫款、票据贴现及个人贷款和垫款组成。

本行发放贷款和垫款具体构成如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行发放贷款和垫款总额分别为1,787.09亿元(不含应计利息,下同)、1,369.74亿元和1,124.45亿元,2019年12月31日较2018年12月31日增长30.47%,2018年12月31日较2017年12月31日和增长21.81%。

① 公司贷款和垫款

截至2019年12月31日、2018年12月31日和2017年12月31日,本行公司贷款和垫款占发放贷款和垫款总额的比例分别为71.81%、67.98%和68.55%。

截至报告期各期末,本行按行业划分的公司贷款和垫款分布情况如下表列示:

单位:千元,%

■

本行公司贷款和垫款涉及行业较广泛,主要集中于房地产业、批发和零售业、建筑业及制造业等。截至2019年12月31日、2018年12月31日和2017年12月31日,本行房地产业、批发和零售业、建筑业及制造业四个行业的公司贷款和垫款总额合计分别为887.56亿元、643.12亿元和556.31亿元,占本行公司贷款和垫款总额的比例分别为69.16%、69.07%和72.17%。主要行业贷款占比基本保持稳定。

② 票据贴现

截至2019年12月31日、2018年12月31日和2017年12月31日,本行票据贴现余额占发放贷款和垫款总额的比例分别为2.63%、4.46%和0.97%。截至报告期各期末,本行票据贴现如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行票据贴现余额分别为47.05亿元、61.10亿元和10.90亿元。2019年12月31日较2018年12月31日减少23.00%;2018年12月31日较2017年12月31日增加460.81%,主要原因是本行加大了票据贴现业务的发展力度,并在总行开展了转贴现业务。

③ 个人贷款和垫款

截至报告期各期末,本行按照产品类型划分的个人贷款和垫款如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行个人贷款和垫款总额分别为456.68亿元、377.50亿元和342.71亿元,2019年12月31日较2018年12月31日增长20.98%,2018年12月31日较2017年12月31日增长10.15%。

个人经营贷款是个人贷款和垫款的最大组成部分。截至2019年12月31日、2018年12月31日和2017年12月31日,本行个人经营贷款分别为216.80亿元、200.53亿元和181.55亿元,占个人贷款和垫款总额比例分别为47.47%、53.12%和52.98%。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行个人住房贷款分别为212.60亿元、150.12亿元和133.41亿元,占个人贷款和垫款总额比例分别为46.55%、39.77%和38.93%。报告期内,本行个人住房贷款占比增加的主要原因,一是全球宏观经济增长乏力,国家经济政策调整,经济下行趋势压力加大,青岛作为港口型城市,受进出口贸易疲软等因素影响较大,导致青岛地区的个体户贷款意愿弱化,本行个人经营性贷款占比下降明显;二是个人住房贷款抵押物充足,还款期限较长,同时,2018年以来,青岛实行了人才引进政策、加大人才引进力度,举办了“2018年上合青岛峰会”等,同时本行积极满足刚需、改善型住房需求,带动了个人住房贷款增长。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行个人消费贷款分别为26.83亿元、25.64亿元和26.22亿元,占个人贷款和垫款总额比例分别为5.87%、6.79%和7.65%。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行个人其他贷款分别为0.45亿元、1.21亿元和1.52亿元,占个人贷款和垫款总额比例分别为0.10%、0.32%和0.44%,占比较小。

(2)按地区划分的发放贷款和垫款分布情况

本行根据贷款主办分支机构的地理位置对客户贷款进行区域划分,各分支机构主办其所在地的业务。报告期内,本行大部分的发放贷款和垫款都位于青岛市。

截至报告期各期末,本行按地区划分的发放贷款和垫款分布情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行青岛地区贷款占发放贷款和垫款总额的比例分别为94.73%、96.15%和97.49%。

(3)按担保方式划分的发放贷款和垫款分布情况

截至报告期各期末,本行按担保方式划分的发放贷款和垫款分布情况如下表列示:

单位:千元,%

■

在本行贷款中,抵押贷款所占的比重最大。截至2019年12月31日、2018年12月31日和2017年12月31日,本行抵押贷款总额分别为1,022.69亿元、764.35亿元和658.04亿元,占发放贷款和垫款总额的比例分别为57.23%、55.80%和58.52%。截至报告期各期末,本行抵押贷款占比较高主要原因是本行为控制贷款风险,持续大力度推广以有效资产为抵押的贷款所致。截至2019年12月31日、2018年12月31日和2017年12月31日,本行保证贷款占发放贷款和垫款总额的比例分别为34.01%、32.37%和34.15%。本行持续对保证贷款的发放采取严格的准入条件以有效管理和控制保证贷款的潜在风险。

(4)借款人集中度

根据《商业银行风险监管核心指标(试行)》,本行向任何单一借款人发放贷款,以不超过本行资本净额10%为限。本行的贷款集中度相对较低,截至2019年12月31日,本行单一最大借款人贷款额占资本净额7.31%,符合相关监管部门的监管要求。

截至2019年12月31日,本行向十大单一借款人提供的贷款余额如下表列示:

单位:千元,%

■

(5)本行贷款的资产质量

①本行贷款五级分类情况

截至报告期各期末,本行贷款五级分类情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行的关注类贷款余额分别为107.73亿元、97.93亿元和108.11亿元,在发放贷款和垫款总额中的占比分别为6.03%、7.15%和9.61%。报告期内,本行关注类贷款占比持续下降的原因是本行加强风险管理,严格把控信贷业务审查,提升资产质量。

②按行业划分的公司贷款不良余额分布情况

截至报告期各期末,本行按行业划分的公司贷款不良余额分布情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行制造业公司贷款的不良余额分别为6.48亿元、5.79亿元和4.22亿元,占公司类不良贷款总额的比例分别为32.11%、44.42%和39.45%,不良贷款率分别为3.82%、4.12%和3.28%。本行制造业贷款客户以中小微客户为主,在制造业整体收缩的行业形势下,本行制造业贷款客户受影响较大,制造业不良贷款率较其他行业偏高。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行批发和零售业公司贷款的不良余额分别为4.03亿元、3.31亿元和3.30亿元,占公司类不良贷款总额的比例分别为19.99%、25.35%和30.87%,不良贷款率分别为1.67%、2.04%和2.36%。由于批发和零售业具有应收应付款占比高的特点,其经营稳定性相对较差,因此不良贷款率较其他行业普遍偏高。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行房地产业公司贷款的不良余额分别为4.41亿元、0.70亿元和0.16亿元,占公司类不良贷款总额的比例分别为21.89%、5.37%和1.53%,不良贷款率分别为1.64%、0.36%和0.10%。截至2019年末,本行房地产业公司贷款不良余额和不良率较2018年末升高的主要原因是受到国家对房地产行业调控和经济的持续下行导致个别房地产企业风险暴露的影响,本行房地产业不良贷款率有所升高。

截至2019年12月31日、2018年12月31日和2017年12月31日,本行建筑业公司贷款的不良余额分别为1.84亿元、1.29亿元和1.38亿元,占公司类不良贷款总额的比例分别为9.10%、9.92%和12.91%,不良贷款率分别为0.89%、0.87%和1.13%。

③按产品类型划分的不良贷款情况

截至报告期各期末,本行贷款按产品类型划分的不良贷款情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行的贸易融资类不良贷款余额分别为0.02亿元、0.02亿元和1.37亿元,贸易融资类不良贷款率分别为0.11%、0.22%和17.94%。

本行2017年贸易融资类不良贷款率较高的主要原因是:①客户主要以中小型企业为主,经营规模普遍偏小,抗风险能力较弱;②受到国际大宗商品价格波动影响,本行部分从事外贸进出口业务的贷款客户经营困难,还款能力下降;③其他商业银行普遍收紧了贸易融资的准入和审核标准,纷纷压降贸易融资规模,从而导致本行部分客户因其他商业银行收回贷款而陷入经营困境甚至倒闭。

本行一直坚持审慎的贷款风险分类管理原则,依据近年的市场环境特点,加大了贷款管理和投放力度,审慎调整了风险行业客户的分类结果。截至2019年12月31日、2018年12月31日和2017年12月31日,本行的不良贷款余额分别为26.15亿元、21.44亿元和20.90亿元,不良贷款率分别为1.46%、1.57%和1.86%。

④按担保方式划分的不良贷款分布情况

截至报告期各期末,本行按担保方式划分的不良贷款分布情况如下表列示:

单位:千元,%

■

注:不良贷款率按照每类不良贷款除以该类客户贷款总额计算。

抵押贷款为本行主要的贷款类型。截至2019年12月31日、2018年12月31日和2017年12月31日,本行信用贷款的不良贷款率分别为0.28%、0.01%和0.01%;保证贷款的不良贷款率分别为1.71%、2.14%和3.07%;抵押贷款的不良贷款率分别为1.46%、1.47%和1.30%;质押贷款的不良贷款率分别为0.86%、0.87%和2.26%。

(6)贷款(含贴现)减值准备计提情况

本行报告期内贷款(含贴现)减值准备的变动如下表列示:

单位:千元

■

2019年、2018年和2017年,本行贷款(含贴现)减值准备核销及其他金额分别为8.98亿元、14.51亿元和9.22亿元。2017年以来受经济大环境影响,部分行业小微企业集中暴露风险,在经过充分追偿后,本行对部分暂无能力偿还债务且符合核销条件的不良贷款进行了核销。

(7)一般风险准备的计提情况

自2012年7月1日起,根据财政部于2012年3月颁布的《金融企业准备金计提管理办法》(财金〔2012〕20号)的相关规定,本行需从净利润中提取一般准备作为利润分配,一般准备金不应低于风险资产期末余额的1.5%,并需在五年之内提足。

本行根据股东大会决议提取一般风险准备。截至2019年12月31日,本行母公司的一般风险准备余额为人民币45.37亿元,已达到本行风险资产期末余额的1.5%。

(8)贷款逾期情况

本行的逾期贷款指本金或利息逾期,包括利息逾期但本金未逾期的贷款;对于分期偿还的贷款,如果一期逾期,逾期和未逾期部分全部作为逾期贷款。截至报告期各期末,本行贷款的逾期情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行逾期贷款余额占发放贷款和垫款总额的比重分别为3.03%、2.53%和3.61%。2019年,本行逾期贷款比例上升的主要原因是受宏观经济的影响,本行逾期3个月以内的贷款金额和比例有所升高;2018年,本行逾期贷款比例下降的主要原因是加强了存量贷款贷后管理以及不良贷款清收处置力度。截至2019年12月31日、2018年12月31日和2017年12月31日,本行逾期3个月及以上的比重分别为1.08%、1.21%和1.70%。

2、金融投资

(1)2019年1月1日之前:

本行将2019年1月1日之前的金融投资划分为:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)可供出售金融资产;(3)持有至到期投资;(4)应收款项类投资。

(2)2019年1月1日之后:

新金融工具准则修订了财政部于2006年颁布的《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期保值》以及财政部于2014年修订的《企业会计准则第37号——金融工具列报》(统称“原金融工具准则”)。

新金融工具准则将金融资产划分为三个基本分类:(1)以摊余成本计量的金融资产;(2)以公允价值计量且其变动计入其他综合收益的金融资产;(3)以公允价值计量且其变动计入当期损益的金融资产。在新金融工具准则下,金融资产的分类是基于本行管理金融资产的业务模式及该资产的合同现金流量特征而确定。新金融工具准则取消了原金融工具准则中规定的持有至到期投资、贷款和应收款项及可供出售金融资产三个分类类别。根据新金融工具准则,嵌入衍生工具不再从金融资产的主合同中分拆出来,而是将混合金融工具整体适用关于金融资产分类的相关规定。

采用新金融工具准则对本行金融负债并无重大影响。

扣除减值准备后,截至2019年12月31日、2018年12月31日和2017年12月31日,本行金融投资分别占本行资产总额的35.88%、38.09%和36.04%。

截至报告期各期末,本行金融投资的构成情况如下表列示:

单位:千元,%

■

截至2019年12月31日、2018年12月31日和2017年12月31日,本行金融投资规模分别为1,226.04亿元、1,120.25亿元和904.41亿元。2019年12月31日较2018年12月31日、2018年12月31日较2017年12月31日分别增长9.44%和23.86%。

(1)交易性金融资产/以公允价值计量且其变动计入当期损益的金融资产

截至2019年12月31日、2018年12月31日和2017年12月31日,本行交易性金融资产/以公允价值计量且其变动计入当期损益的金融资产分别为500.87亿元、83.53亿元和21.70亿元。本行交易性金融资产/以公允价值计量且其变动计入当期损益的金融资产余额2019年12月31日较2018年12月31日增长499.62%,主要是由于本行采用新金融工具准则,分类为交易性金融资产的资产规模增加。

截至报告期各期末,本行交易性金融资产/以公允价值计量且其变动计入当期损益的金融资产的构成情况如下表列示:

单位:千元

■

(2)债权投资

截至2019年12月31日,本行债权投资的账面价值为522.82亿元,占本行金融投资的42.64%。

本行债权投资的构成情况如下表列示:

单位:千元,%

■

(3)其他债权投资

截至2019年12月31日,其他债权投资余额为202.29亿元,占本行金融投资规模的16.50%。

截至报告期末,本行其他债权投资的构成情况如下表列示:

单位:千元,%

(下转71版)