(上接35版)

(上接35版)

■

(二)合并报表的范围及变化情况

1、合并范围

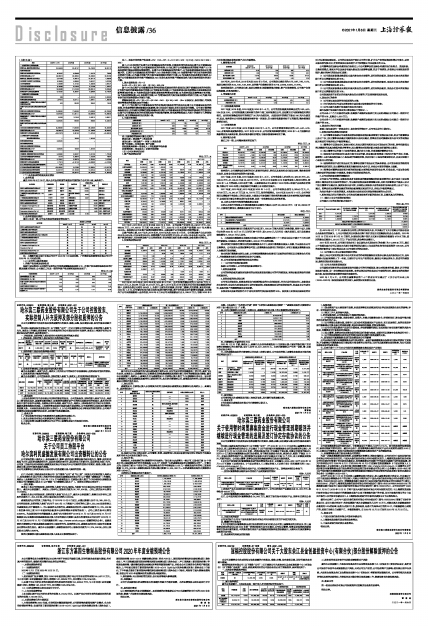

截至2020年9月30日,纳入公司合并范围的直接及间接控股子公司共9家,具体如下:

■

2、合并范围变化情况

最近三年及一期,公司合并报表范围变动情况如下:

■

注:上海黔兴图文设计有限公司已于2020年7月完成注销,广州壹加供应链管理有限公司已于2020年10月完成注销。

(三)公司的主要财务指标

1、净资产收益率及每股收益

根据中国证监会《公开发行证券的公司信息披露编报规则第9号一净资产收益率和每股收益的计算及披露》的规定,公司最近三年及一期的净资产收益率和每股收益如下:

单位:元/股

■

注:1、加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0–Ej×Mj÷M0±Ek×Mk÷M0)

其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产;Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累计月数;Mj为减少净资产次月起至报告期期末的累计月数;Ek为因其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;Mk为发生其他净资产增减变动次月起至报告期期末的累计月数。

2、基本每股收益=P0÷S

S=S0+S1+Si×Mi÷M0–Sj×Mj÷M0-Sk

其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S为发行在外的普通股加权平均数;S0为期初股份总数;S1为报告期因公积金转增股本或股票股利分配等增加股份数;Si为报告期因发行新股或债转股等增加股份数;Sj为报告期因回购等减少股份数;Sk为报告期缩股数;M0报告期月份数;Mi为增加股份次月起至报告期期末的累计月数;Mj为减少股份次月起至报告期期末的累计月数。

稀释每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)

其中,P1为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润,并考虑稀释性潜在普通股对其影响,按《企业会计准则》及有关规定进行调整。公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

2、主要财务指标

■

注:主要指标的具体计算公式如下:

流动比率=流动资产/流动负债

速动比率=(流动资产-存货)/流动负债

资产负债率=负债总额/资产总额

应收账款周转率=营业收入/应收账款平均余额

存货周转率=营业成本/存货平均余额

(四)公司财务状况分析

1、资产构成情况分析

单位:万元,%

■

2017年末、2018年末、2019年末及2020年9月末,公司总资产分别为95,246.87万元、100,689.04万元、117,487.21万元和138,036.91万元,2020年9月末总资产规模较2017年末增长44.93%。报告期内公司总资产规模持续稳定增长,主要来源于公司报告期内的经营积累。

从资产结构上看,2017年末、2018年末、2019年末及2020年9月末,公司流动资产占比分别为63.00%、58.54%、61.55%和56.52%,非流动资产占比分别为37.00%、41.46%、38.45%及43.48%。公司资产流动性较好,同时非流动资产占比相对较高,符合包装印刷行业资本密集、设备投资大的特点。

2、负债构成情况分析

单位:万元,%

■

2017年末、2018年末、2019年末及2020年9月末,公司负债总额分别为9,247.85万元、6,973.81万元、9,452.88万元及16,519.27万元。其中,2017年至2019年各年末公司负债总额波动相对较小,且流动负债占比均为95%以上,负债中主要为应付账款、应付职工薪酬、应交税费、其他应付款;2020年1-9月,公司看好医用大麻未来应用进行境外并购,基于支付现金对价新增长期借款,同时境外子公司长期借款纳入合并范围,2020年9月末公司长期借款合计达9,038.07万元,导致2020年9月末负债总额及非流动资产占比大幅增加。

3、偿债能力分析

■

2017年末、2018年末、2019年末及2020年9月末,公司流动比率分别为6.75、8.87、7.85、10.70,速动比率分别为6.04、7.90、7.09、9.66,合并资产负债率分别为9.71%、6.93%、8.05%、11.97%。

报告期各期末,公司流动比率、速动比率较高,短期偿债能力较强;资产负债率较低,公司资产负债结构稳健,财务风险较小。

4、营运能力分析

■

(1)应收账款周转率

2017年度、2018年度、2019年度及2020年1-9月,公司的应收账款周转率分别为2.92、4.03、3.84以及2.08。公司应收账款主要来源于贵州中烟工业有限责任公司,且结算方式与其货物使用情况相关,合同约定货物使用完毕的情况下90天内全部支付,未使用完毕的情况下最长180天内全部支付,因此,报告期内公司应收账款周转率存在一定波动,但主要应收账款均处于正常账期,整体销售回款情况良好。

(2)存货周转率

2017年度、2018年度、2019年度及2020年1-9月,公司存货周转率分别为4.21、4.01、4.18、2.44,存货周转速度整体较快。2017年至2019年,公司存货周转率较为稳定,2020年1-9月因境外并购新增医用大麻类存货,期末存货余额有所增加,导致存货周转率有所下降。

5、盈利能力分析

最近三年一期,公司整体盈利情况如下:

单位:万元、%

■

报告期内,公司深耕烟标业务的同时,积极开拓药标、酒标以及其他社会印刷品业务,整体盈利情况良好,且营业毛利是净利润的主要来源。

2017年度、2018年度、2019年度及2020年1-9月,公司营业收入分别为33,460.38万元、43,198.34万元、47,045.30元及28,497.79万元。公司2018年度和2019年度营业收入均同比增长,而2020年1-9月营业收入同比有所下降,主要原因系公司主要客户2020年第三季度产品结构有所调整,导致公司2020年第三季度烟标订单量较上年同期有所减少。

2017年度、2018年度、2019年度及2020年1-9月,公司净利润分别为9,383.43万元、11,157.69万元、14,041.07万元及10,707.75万元,保持持续增长。2019年及2020年1-9月,公司净利润同比增幅高于营业收入的同比变动,主要是公司在保障日常经营的资金需求及有效控制风险的前提下,合理利用闲置自有资金进行证券投资,实现一定投资收益以及浮盈所致。

四、本次公开发行可转债的募集资金用途

本次公开发行可转换公司债券募集资金总额为不超过人民币38,286.80万元(含38,286.80万元),扣除发行费用后,募集资金拟用于以下项目:

单位:万元

■

注:1、偿还澳洲并购项目贷款系用于公司归还1,620.00万澳大利亚元并购贷款,按照中国人民银行公布的2020年12月31日人民币汇率中间价,即5.0163元人民币兑1澳大利亚元,项目总投资金额换算为8,126.41万元人民币。

2、上述拟使用募集资金总额系已扣除公司第四届董事会第二十二次会议决议日前六个月至本次发行前新投入和拟投入的财务性投资5,000.00万元后的金额。

若本次发行扣除发行费用后的实际募集资金少于上述项目募集资金拟投入金额,不足部分由公司自筹解决。公司股东大会授权董事会可在上述募集资金投资项目的范围内,对项目数量及募集资金投入金额进行适当调减。

在本次发行募集资金到位之前,公司将根据募集资金投资项目进度的实际情况以自筹资金先行投入,并在募集资金到位后按照相关规定予以置换。

五、公司利润分配政策的制定和执行情况

(一)公司现行利润分配政策

根据《公司章程》,公司的利润分配政策如下:

1、利润分配原则

公司的利润分配应重视对投资者的合理投资回报兼顾公司的可持续发展,利润分配政策保持连续性和稳定性。

2、利润分配的形式和比例

公司可以采取现金、股票或者现金与股票相结合的方式分配股利,并优先进行现金分红,具备现金分红条件的,应当优先采用现金分红进行分配利润,采取股票股利进行利润分配的,应当具有公司成长性、每股净资产的摊薄等真实合理因素。

以现金形式分配的利润不少于当年实现的可供分配利润的20%。在实施上述现金分配股利的同时,可以派发股票股利。公司的公积金用于弥补公司的亏损、扩大生产经营规模或转增公司资本,法定公积金转为资本时,所留的该项公积金将不少于转增前公司注册资本的25%。

公司董事会应当综合考虑所处行业特点上市公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素,区分下列情形,并按照公司章程规定的程序,提出差异化的现金分红政策:

(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;

公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。

3、现金分红的条件

(1)公司该年度实现的可分配利润为正值;

(2)审计机构对公司当年财务报告出具标准无保留意见的审计报告;

(3)公司无重大投资计划或重大现金支出发生

重大投资计划或重大现金支出事项指以下情形之一:

公司未来十二个月内拟对外投资、收购资产或购买设备累计支出达到或超过公司最近一期经审计净资产的50%,且超过5,000万元;

公司未来十二个月内拟对外投资、收购资产或购买设备累计支出达到或超过公司最近一期经审计总资产的30%。

4、现金分红的时间间隔

原则上每年度进行一次现金分红,在有条件的情况下,公司可以进行中期分红。

5、利润分配的决策程序和机制

(1)公司董事会根据公司业务发展情况和前述利润分配政策制订利润分配方案,经过半数董事及三分之二以上独立董事表决通过后提交股东大会决议通过,监事会应当对提请股东大会审议的利润分配方案进行审核并经过半数监事通过。

(2)董事会审议现金分红具体方案时,应当认真研究和论证公司现金分红的时机、条件和最低比例、调整条件及其决策程序要求等事宜,独立董事应对利润分配方案发表明确的独立意见;

(3)独立董事可以征集中小股东的意见,提出分红方案,并直接提交董事会审议;

(4)在股东大会对现金分红具体方案审议进行前,应当通过多种渠道(包括但不限于电话、传真、邮箱等)主动与股东特别是中小股东进行沟通和交流,充分听取中小股东的意见和诉求,并及时回答中小股东关心的问题。

(5)因特殊情况不进行现金分红的,董事会应就不现金分红的具体原因、公司留存收益的确切用途等事项进行说明,独立董事发表意见后提交股东大会审议,并在公司制定的媒体上披露。

(6)监事会对董事会拟定和审核的利润分配方案的程序是否符合法律、行政法规、中国证监会和上海交易所的规定提出审核意见,监督公司利润分配的执行。

6、公司利润分配政策的调整程序

公司因生产经营情况,投资规划或者长期发展的需要调整利润分配政策的时,在不违反中国证监会和上海交易所有关规定的情况下,可以提交利润分配政策调整议案,并经全体董事过半数及三分之二独立董事审议通过后,提交股东大会审批,议案经出席股东大会的股东所持表决权的三分之二以上通过。监事会应当对董事会提交的利润分配调整议案进行审议,并经过半数监事通过。

为充分考虑中小股东的意见,本次股东大会应当同时采取网络投票的方式召开。

7、股东违规占用公司资金的,公司应当扣减该股东所分配的现金红利,以偿还其占用的资金。

(二)最近三年公司利润分配情况

公司最近三年的利润分配方案如下:

单位:股、万元

■

注:2018年9月17日,永吉股份召开第三次临时股东大会,审议通过了《关于回购公司部分社会公众股股份的预案》。上市公司拟使用自有资金以集中竞价交易方式回购部分社会公众股份。2018年10月10日至2019年3月15日期间,永吉股份以集中竞价方式累计回购股份数量为473.56万股,使用的资金总额为5,001.13万元(不含印花税、佣金等交易费用)。

2017年至2019年,公司累计现金分红(含以其他方式现金分红的金额)为14,666.45万元,最近三个连续年度内公司以现金方式累计分配的利润占最近三年实现的年均可分配利润的126.94%,公司的利润分配符合中国证监会以及《公司章程》的相关规定。

(三)公司最近三年未分配利润使用情况

最近三年公司实现的归属于母公司所有者的净利润在提取法定盈余公积金及向股东分红后,当年的剩余未分配利润转入下一年度,主要用于公司生产经营活动,提高公司综合竞争力,促进可持续发展,最终实现股东利益最大化。

(四)公司未来股东回报规划

公司重视对投资者的合理投资回报并兼顾公司的可持续发展,建立对投资者持续、稳定、科学的回报规划与机制,进一步完善股利分配政策。在符合相关法律法规及公司章程的同时,确定合理的利润分配方案,保持利润分配政策的连续性和稳定性。

2021年1月5日,公司第四届董事会第二十二次会议审议通过了《关于公司未来三年(2020-2022年)股东回报规划的议案》,具体情况详见相关公告。

贵州永吉印务股份有限公司董事会

二〇二一年一月五日