(上接156版)

八菱科技股权:根据公司于2021年3月30日披露的《关于公司股东权益变动的提示性公告》,王安祥于2019年12月10日通过协议转让方式取得公司无限售流通股28,333,000股,占公司总股本的10%,2020年8月-2021年3月,因王安祥借款合同纠纷诉讼案件,法院执行处置了王安祥持有公司的部分股权,导致王安祥被动减持公司股份共25,207,928股,占公司总股本的8.90%。截止报告出具日,王安祥持有公司股份共3,125,072股,持股比例为1.10%。

绿景控股股权:王安祥未提供其持有绿景控股的股票数量,目前无法获知王安祥对绿景控股持股的具体情况。

对王安祥持有两家上市公司流通股的偿债能力分析如下:

a.八菱科技流通股

王安祥原持有公司流通股28,333,000股,占公司总股本的10%,2020年8月-2020年9月,北京市石景山区人民法院执行处置了王安祥持有公司股份4,107,928股,占公司总股本的1.45%;2021年3月25日,山东省烟台市中级人民法院处置了王安祥持有公司股份21,100,000股,直接抵偿给质权人,占八菱科技总股本的7.45%。截止报告出具日,王安祥持有公司流通股共3,125,072股,持股比例为1.10%。

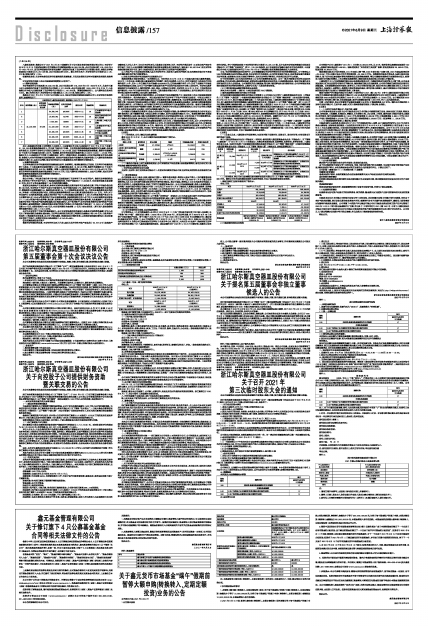

根据公司2021年3月2日《关于公司持股5%以上股东所持股份被轮候冻结的公告》,王安祥持有股权的质押、冻结情况如下:

■

其中,冻结顺位排在第4位的债权人为质权人,山东省烟台市中级人民法院已于2021年3月25日处置了21,100,000股直接抵偿给质权人,并完成了股份过户手续。王安祥未提供每笔轮候冻结债权对应金额,但处置质押股权后,王安祥目前持有公司股份已减持至3,125,072股,远低于各轮候法院原冻结数量。根据年报披露前30个交易日公司股票交易均价3.64元/股测算,则王安祥当前持有股票市值:312.5072×3.64= 1,137.53万元。根据《关于人民法院执行工作若干问题的规定(试行)》等相关规定,担保物权人对执行标的物享有优先受偿权,各债权人对执行标的物均无担保物权的,按照执行法院采取执行措施的先后顺序受偿;而八菱科技的轮候冻结顺位为第5位,由此可以判断,通过王安祥持有公司股票偿还本报告债权的可能性极小。

b. 绿景控股流通股

王安祥未提供其持有绿景控股的股票数量及质押、冻结情况。根据绿景控股公开信息,王安祥并非绿景控股的十大股东,十大股东最末位持股份额为0.72%,绿景控股总股本18,481.96万股,根据年报披露前30个交易日绿景控股股票交易均价6.22元/股测算,则第十大股东持有股票市值:18,481.96×6.22×0.72%=827.70万元,则王安祥持有绿景控股股票市值必然低于827.70万元,而且八菱科技为轮候冻结人,由此可以判断,通过王安祥持有绿景控股股票偿还本报告债权的可能性极小。

②不动产偿债能力分析

经公司申请,广西壮族自治区南宁市中级人民法院查封了王安祥名下共20处不动产。根据王安祥提供的信息,王安祥名下所有不动产已为10笔借款设置抵押权,不动产面积合计17,232.89㎡,对应抵押借款本金余额3.7亿元,其中有6笔本金余额合计2.8亿元的借款已逾期。

经查询当地房地产交易信息网,参考同区域同类型物业近期市场平均交易价格估算,不动产市场价值估值约7.39亿元,王安祥名下不动产主要为非普通住宅,持有年限已超过5年,该类不动产交易需缴纳的主要税费有:增值税按交易增值额的5%,契税按成交价的3%,个人所得税按成交价的2%,产权交易服务费按成交价的2%,再考虑一定的快速变现折扣后,变现及处置税费等费用按20%估算,则变现价值约为5.91亿元。另外,对于兴业银行2亿元的抵押借款,虽然以王安祥名下位于大兴区绿茵花园别墅合计2,827.76㎡的抵押房产及位于丰台区紫芳园六区150.62㎡的抵押房产不足以抵偿该借款,但该笔借款尚有他人名下位于大兴区绿茵花园别墅合计7,113.25㎡的房产做为抵押物,经估算,抵押房产变现价值超过该笔借款本息余额,从处置顺序上,假设优先处置王安祥名下抵押房产偿还该笔借款后再考虑处置他人名下抵押资产,即王安祥抵押给兴业银行的房产已没有余额进入普通偿债程序,扣除抵押给兴业银行的房产价值后,其他抵押房产面积合计14,254.51㎡,市场价值估算6.07亿元,变现价值约为4.85亿元,对应抵押债权本金余额1.7亿元(未包含利息),则可进入普通偿债程序的金额不超过:4.85-1.7=3.15亿元。

公司为王安祥名下不动产的轮候查封人,由于王安祥未提供其他查封人信息及对应的债务金额,评估人员无从了解查封债权总金额及查封顺位,王安祥应承担偿还责任的三笔债权总金额合计约5.42亿元,而抵押房产对应的10笔借款均存在利息,其中有6笔已逾期,考虑利息及可能的罚息、以及轮候查封顺位影响后,通过处置王安祥名下不动产,本债权可收回比例必然低于:3.15/5.42=58%。

③无权属依据的或有资产

根据王安祥提供的信息,王安祥所列由别人代持、实际为其所有的不动产面积共计25,477.47㎡,该类房产证载权利人为他人名下,均已为王安祥及他人借款设立抵押权;另外,王安祥声称其持有13项未办理产权证书的不动产,为位于大兴区魏善庄镇的绿茵花园别墅及朗诺生命庄园房地产,面积合计33,367.00㎡,但王安祥未能提供建设规划许可证、国有土地使用权证、相关合同等可以证明房产权属的资料。

以上不动产由于无证据证明权属人实为王安祥所有,无法进入强制执行程序,故本次债权价值分析不考虑无权属依据的或有资产的偿债能力。

5. 应收王安祥定期存单追偿款评估风险损失估计

根据法律意见书结论性意见:“本所律师认为,王安祥在2019年12月31日前就己经出现大量债务逾期,2020年1月份以来,连续出现大量被强制执行的案件,现有己知债务十分巨大,其作为被执行人的未执行完毕案件就有19件,其中15件已确定有执行金额454230963元;已知未决案件尚有3件;其名下全部财产均被抵押或者法院查封、冻结,且有三个执行案件已经因没有财产可供执行或无法执行而终止本次执行。王安祥己经多家法院列为失信被执行人、限制高消费。因此,综合上述事实可以说明,王安祥在2019年12月31日前财务状况就严重恶化,2020年以来财务状况进一步恶化,已经全部或者部分丧失了主动偿债能力,没有证据证明目前王安祥有能力偿还所欠海南弘天和弘润天源的债务。”

综上分析,结合法律意见书结论性意见,公司采取财产保全措施的资产中,通过两家上市公司流通股得到偿还的可能性较小,做为轮候查封人,预估通过强制执行王安祥名下不动产可得到适当偿还,可收回比例低于58%。由于王安祥目前所负债务金额未能从公开信息获取完整、准确的信息,而且每笔查封债权涉及利息、罚息等的计算,而保全财产的实际处置时点不确定,对应查封债权最终本息金额也无法确定,因此委估债权最终得到的偿还比例存在一定不确定性,也不排除王安祥有其它未获知财产而具备偿债能力的可能。根据目前掌握的信息资料,综合分析保全财产偿债的可能性,经与委托人沟通并分析可收回比例的合理性后,对公司公告的三笔债权,本次可收回比例按30%确定,即评估风险损失确定为70%。

公司根据目前掌握的信息资料,综合分析保全财产偿债的可能性,经与律师和评估师沟通并分析可收回比例的合理性后,基于谨慎性考虑,可收回比例按30%确定,即评估风险损失确定为70%。根据收集的资料及现场调查了解的情况,弘润天源大部分应收账款的欠款单位为王安祥实际控制企业,目前均已处于非正常经营状态,对于该类企业的应收款,参考应收王安祥款项的收回风险损失比例,按70%确定评估风险损失。

问题12.报告期末,你公司其他应收款账面余额为5.85亿元,计提减值准备金额4亿元。其中,对王安祥往来款4.74亿元、对浙江迪秀贸易有限公司借款0.42亿元、对北京安杰玛商贸有限公司往来款0.33亿元、对霍尔果斯盖娅网络科技有限公司投资款0.18亿元。根据年报,对王安祥通过海南弘天形成的其他应收款1.7亿元,公司已起诉至南宁市中级人民法院,并采取了财产保全措施。请你公司结合上述往来款形成原因、公司采取的财产保全措施、诉讼进展等情况,逐项分析对其计提坏账准备金额的判断依据及合理性。

【回复】

(一)报告期末,公司大额其他应收款明细

截至2020年12月31日,公司大额其他应收款明细如下表所示:

单位:万元

■

(二)请你公司结合上述往来款形成原因、公司采取的财产保全措施、诉讼进展等情况,逐项分析对其计提坏账准备金额的判断依据及合理性。

1. 王安祥及其控制的企业往来款

王安祥、王安祥(浙江迪秀贸易有限公司)、北京安杰玛商贸有限公司系王安祥及其控制的企业形成的往来款项。

(1)款项形成原因

公司原持股5%以上股东、弘润天源法定代表人/董事长兼总经理、海南弘天法定代表人/执行董事兼总经理王安祥违反规定程序,未经过公司同意,分别于2019年10月28日、10月29日及2020年1月8日擅自安排将海南弘天共4.66亿元银行存款定期存单对外进行质押担保。经公司查实,海南弘天4.66亿元质押存单实际上是为王安祥的个人借款提供担保,构成了关联方非经营性资金占用。且由于担保期限届满,债务人未清偿债务,质押给广发银行股份有限公司重庆分行的1.70亿元已于2020年7月8日被质权人直接划走抵偿债务,质押给广州银行股份有限公司珠江支行的1.46亿元和1.50亿元也已分别于2020年10月28日、10月29日被质权人划走抵偿债务。此外,王安祥为履行与弘润天源的资产置换承诺,剩余资产置换余额约0.08亿元尚未支付。前述违规担保资金占用和资产置换余额共计4.74亿元。

其他应收浙江迪秀贸易有限公司(以下简称“迪秀贸易”)的款项0.42亿元系弘润天源代王安祥实际控制的北京杰玛健康咨询有限公司偿还其向迪秀贸易的借款,实际上属于王安祥非经营性资金占用。

其他应收北京安杰玛商贸有限公司(以下简称“安杰玛商贸”)的款项0.33亿元系弘润天源预付给安杰玛商贸用于采购精油,采购的精油是为配套弘润天源的相关业务。截止报告期末预付账款为3,280.02万元。考虑到北京安杰玛商贸有限公司还存在有较大金额的经营性资金占用,且实际还没有发生采购精油业务,公司将其归类为非经营性资金往来。

(2)公司采取的保全措施、诉讼进展等情况

对于海南弘天1.70亿元资金损失,公司已于2020年8月11日向广西壮族自治区南宁市中级人民法院(以下简称“南宁中院”)提起诉讼(案号:(2020)桂01民初2408号),向王安祥追索,并于2020年8月28日向南宁中院申请财产保全。南宁中院于2020年9月2日下达(2020)桂01民初2408号《民事裁定书》,裁定查封、冻结王安祥名下价值17,355万元的资产;并于2020年10月14日下达(2020)桂01执保355号《财产保全情况通知书》,告知公司已轮候查封王安祥位于北京市丰台区、朝阳区、大兴区的20处房产,轮候冻结王安祥名下持有的证券账户ST八菱及绿景控股的股权。该诉讼案件已于2020年12月24日开庭审理,但截至目前尚未作出判决。南宁中院轮候冻结了王安祥持有的公司股份24,225,072股,其中包括王安祥质押给烟台安林果业有限公司(以下简称“安林果业”)的21,100,000股股权,由于安林果业对该部分股份享有优先受偿权,山东省烟台市中级人民法院强制执行已于2021年3月25日将该部分股权直接抵偿给质权人安林果业。

目前,王安祥的筹资活动还在进行中,公司将继续督促王安祥并密切关注王安祥的筹资活动。对于海南弘天2.96亿元资金损失及其他资金占用款,如王安祥仍不主动偿还,公司亦将采取财产保全、诉讼等合法途径直接向王安祥追索,或直接向公安机关提起刑事控告,追究王安祥的刑事责任,并要求其退回所有占用款。

对于安杰玛商贸0.33亿元和迪秀贸易0.42亿元非经营性资金占用,公司一直在不断督促王安祥尽快归还占用资金,并已向弘润天源监事会发函,要求弘润天源监事会尽快安排向人民法院提起诉讼,通过司法途径向王安祥及相关方追讨占用资金。公司将密切关注后续进展,若弘润天源监事会未及时提起诉讼,公司亦将依法采取相关措施追究王安祥的法律责任,以维护公司及广大股东的合法权益。

(3)计提坏账准备金额的判断依据及合理性

具体见本问询函第11题针对16家应收款项按70%计提依据。

2. 霍尔果斯盖娅网络科技有限公司往来款

其他应收霍尔果斯盖娅网络科技有限公司投资款0.18亿元系子公司南宁八菱投资基金合伙企业(有限合伙)(以下简称“八菱投资”)与霍尔果斯盖娅网络科技有限公司(以下简称“盖娅网络”)发生投资纠纷导致。2018年8月29日,经公司第五届董事会第二十六次会议审议通过,八菱投资与盖娅网络签订了《出资转让协议书》,将八菱投资持有深圳前海盖娅八菱投资管理合伙企业(有限合伙)(以下简称“盖娅八菱”)的10,000万元出资额全部转让给盖娅网络。由于盖娅网络逾期付款,八菱投资于2020年10月20日向深圳国际仲裁院申请仲裁,依法请求裁决盖娅网络支付出资转让款余额、保底收益及其他相关款项共计4,042.49万元。同时,八菱投资向广东省深圳市南山区人民法院(以下简称“深圳南山区人民法院”)提出财产保全申请,深圳南山区人民法院于2020年11月26日出具(2020)粤0305财保482号《民事裁定书》,并于2021年3月15日出具(2020)粤0305财保482号《查封、扣押、冻结财产通知书》,冻结盖娅网络持有北京盖娅互娱网络科技股份有限公司的24.8184%(对应认缴注册资本人民币40,424,892.42元)的股权。该案件已于2021年4月18日开庭审理,但截至目前尚未裁决。考虑到该款项的可收回性,依据账龄按30%计提坏账。

问题13. 2020年,你公司子公司南宁八菱投资基金合伙企业(有限合伙)(以下简称“八菱投资”)实现净利润-2,226.70万元,比上年同期下降了134.22%。请你公司说明以下内容:(1)自成立以来,八菱投资对外投资情况,包括但不限于投资时间、投资项目、退出时间等,对各投资项目进行的会计处理。(2)报告期末,你公司对北京盖娅互娱网络科技股份有限公司(以下简称“盖娅互娱”)调整账面价值7,660万元。请你公司补充说明盖娅互娱的主要财务数据,对其计提减值的依据及合理性。

【回复】

(一)自成立以来,八菱投资对外投资情况,包括但不限于投资时间、投资项目、退出时间等,对各投资项目进行的会计处理。

南宁八菱投资基金合伙企业(有限合伙)(曾用名:深圳前海八菱投资基金合伙企业(有限合伙),以下简称“八菱投资”)于2015年10月16日注册成立,主营业务是股权投资、投资管理、投资咨询、财务咨询等。八菱投资自成立以来,主要对外投资了北京盖娅互娱网络科技股份有限公司(以下简称“盖娅互娱”)和深圳前海盖娅八菱投资管理合伙企业(有限合伙)(以下简称“盖娅八菱”)两家企业,具体投资情况如下:

■

(二)报告期末,你公司对北京盖娅互娱网络科技股份有限公司(以下简称“盖娅互娱”)调整账面价值7,660万元。请你公司补充说明盖娅互娱的主要财务数据,对其计提减值的依据及合理性。

1. 盖娅互娱的主要财务数据如下表所示:

单位:万元

■

2. 计提减值的依据及合理性

公司控股子公司八菱投资于2015年11月出资23,360.00万元,以32元/股的价格认购盖娅互娱股份730万股,占盖娅互娱总股本的4.4818%。该股权投资在“其他权益工具投资”核算,初始投资成本23,360.00万元,账面价值23,360.00万元。

根据盖娅互娱近三年财务数据,2019年盈利大幅下降,2020年则出现了巨额亏损,2020年度实现净利润-23,624.81万元,归属于母公司所有者的净利润-23,436.79万元。网络游戏市场具有竞品多、玩家口味变化快的特点,鉴于近年来玩家普遍对移动网络游戏品质要求越来越高,精品化策略导致游戏开发周期相对延长,新游戏上线时间不确定性增加,上市后表现也愈难预料,盖娅互娱未来盈利能力存在较大不确定性。

八菱投资自2015年投资盖娅互娱以来从未取得过股利分红,而盖娅互娱近年盈利能力大幅下降,公司未来通过股利分红收回投资的可能存在不确定性,根据盖娅互娱历史业绩表现,公司持有盖娅互娱的股权价值存在减值迹象。本次减值测试采用市场法,参考可比上市公司相关价值比例,通过分析对比盖娅互娱与可比上市公司盈利能力、发展能力、运营能力、偿债能力等财务指标的差异,进行价值比例修正,最后估算得到公司持有盖娅互娱的股权价值并以此做为计提减值的依据,计算合理。

根据中联资产评估集团有限公司出具的(中联评报字[2021]第1352号) 《南宁八菱科技股份有限公司拟对持有北京盖娅互娱网络科技股份有限公司4.4818%股权进行减值测试评估项目》的评估结论,八菱投资持有盖娅互娱4.4818%股权在评估基准日2020年12月31日的可收回金额为15,700.00万元。由于盖娅互娱2020年度经审计的报表大幅亏损,存在减值迹象,经评估调整账面价值7,660万元,并计入其他综合收益。

问题14.报告期末,你公司闲置专有设备账面金额2.08亿元,计提减值准备0.97亿元。请你公司详细说明上述专有设备所属公司、主要内容、金额,对其计提减值准备的依据、计算过程、合理性。

【回复】

(一)上述专有设备所属公司、主要内容、金额

公司闲置专用设备为全资子公司印象恐龙文化艺术有限公司购建的演艺设备,具体包括灯光系统、特效及音效、音响系统、山体舞美、机械恐龙、穿戴龙、水电消防工程、LED屏幕、大桁架、票务系统工程和有源电力滤波柜。报告期末,演艺设备账面原值28,108.51万元,账面净值20,839.48万元,计提减值准备9,680.12万元(其中2019年度计提减值准备6,376.30万元,本报告期计提减值准备3,303.82万元),账面净额11,159.36万元。

(二)计提减值准备的依据、计算过程、合理性

印象恐龙的《远去的恐龙》演出项目于2017年年底建成并投入运营,由于国家体育馆作为2022年北京冬奥会比赛场馆,因场馆改造的需要,《远去的恐龙》演出项目自2019年4月8日起暂停演出,演艺设备于2019年4-7月由北京搬迁到桂林,目前存放在桂林临时租赁的仓库内,闲置未安装使用。公司于2019年4月与北京市大风文化艺术投资有限公司、贺立德、覃晓梅签订了《合作协议书》,拟在桂林继续运营《远去的恐龙》演出项目,恐龙谷于2020年12月通过招拍挂方式取得项目用地,演出剧场目前尚在筹建阶段,演出项目恢复演出的时间及未来的经营情况尚存在较大不确定性。

演艺设备在拆卸搬迁过程中灯光系统、山体舞美、机械恐龙、水电消防工程和LED屏幕有部分设施毁损,重新投入使用需要对局部构件做更换或修复,2019年报告期末,经评定估算,演艺设备计提减值额6,376.30万元;截止本报告期末,演出剧场尚在筹建阶段,演艺设备一直闲置堆放在桂林的仓库内,由于南方气候炎热潮湿,演出设备存放在库房内长期不用,电子元件容易损坏,而且部分设备因场地限制只能裸露堆放,加快了设备自然老化,因此本报告期演艺设备仍然存在减值迹象。根据《企业会计准则第8号一一资产减值》的规定,资产存在减值迹象的,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。由于印象恐龙文化艺术有限公司的经营活动目前处于停滞状态,项目重启所需后续投资以及未来经营状况存在重大不确定性,而且演艺设备不能独立于其他资产或者资产组产生现金流入,故本次减值测试仅以资产公允价值减去处置费用的净额作为其可收回金额。可收回金额计算公式如下:

可收回金额=公允价值-处置费用

(1)公允价值的确定

确定资产公允价值的方法主要有市场法、收益法和成本法。

由于已拆除的演艺设备为专门定制设备,市场上没有类似资产的交易案例,而且演艺设备不能单独产生收益,根据设备资产特点,本次选择成本法对演艺设备的公允价值进行评估。计算公式如下:

公允价值=重置全价×(1-拆卸损失率)×成新率

①重置全价的确定

考虑设备资产现状,设备的重置全价包括设备购置费以及从产地运至设备所在地的运杂费。

②拆卸损失率的确定

拆卸损失率是指设备拆卸时损坏无法再使用部分所占设备的比率,损失率根据各种设备在拆卸中所产生的损失确定。

③成新率的确定

按照设备的经济使用寿命、现场勘察情况预计设备尚可使用年限,并进而计算其成新率。

(2)处置费用的确定

处置费用包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。

印象恐龙文化艺术有限公司的演艺设备为专门定制设备,在拆卸搬迁过程中有部分构件已损毁,同时由于南方气候炎热潮湿,演艺设备长期存放在库房内不用,金属构件及电子元器件容易锈蚀损坏,重新投入使用需要对局部构件做更换或修复。公司聘请了中联资产评估集团有限公司对印象恐龙涉及的演艺资产在评估基准日2020年12月31日的可收回金额进行了估算,并出具了(中联评咨字[2021]第1087号)《南宁八菱科技股份有限公司拟对合并印象恐龙文化艺术有限公司涉及的演艺资产进行减值测试评估项目资产评估报告》。公司按以上计算过程确定设备资产的可收回金额,并以此做为计提减值准备的依据合理。

特此公告。

南宁八菱科技股份有限公司董事会

2021年6月9日

(上接156版)