(上接108版)

(上接108版)

■

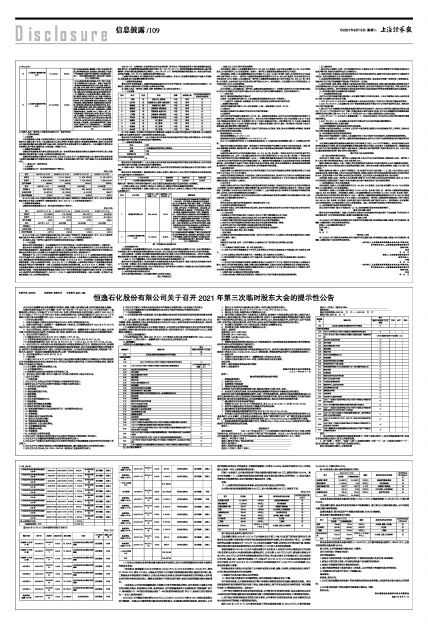

②2020年12月31日应付债券明细如下表所示:

单位:万元

■■

(2)结合公司各板块业务的资金需求量和业务开展情况,说明公司短期借款和应付债券大幅增长的原因及考虑。

一热电板块:短期借款2020年末余额69,023.59万元,比2019年末余额31,150.06万元,增加37,873.53万元,增长121.58%,主要是公司控股子公司黑岁宝供热面积逐年增加;煤炭价格不断上涨;工程建设及环保改造项目持续投入占用企业大部分自有资金,特别是环保改造项目的持续投入没有给企业带来经济效益及现金流入,需要合理配置生产用资金进行周转,致使企业短期借款金额大幅度增长。

一证券板块:公司应付短期融资款科目核算公司发行的短期收益凭证;应付债券科目核算公司发行的长期收益凭证、次级债和公司债,报表列报时,应付短期融资款科目金额列报在“短期借款”项目中,将存续期小于一年的应付债券重分类到“一年内到期的非流动负债”科目中,报表项目应付债券仅为“一年以上到期的债券”。

2020年末,公司整体负债规模为84.09亿元,比上年末112.30亿元下降25.12%,存续负债规模呈现下降趋势。为满足公司偿债的资金需求和风控指标要求,合理配置长短期负债结构,报告期内,公司发行短期收益凭证补充营运资金,导致短期借款较上年增长150.69%;报表应付债券项目比上年增长较大主要是一年以上到期债券增加所致。

问题7:年报显示,公司其他应收款中的往来款期末账面余额2.99亿元,较期初增加233.67%。请公司补充披露:(1)上述款项形成的具体业务背景,是否存在关联方资金占用的情形;(2)结合欠款方的资信水平和账龄情况,说明坏账准备计提是否充分、审慎。

回复:

(1)上述款项形成的具体业务背景,是否存在关联方资金占用的情形;

公司期末其他应收账款账面余额3.63亿元,其中往来款余额2.99亿元,详情见下表:

单位:万元

■

其中涉及证券业务的主要项目如下:

①弘高慧目款项:2020年12月19日公司根据北京市第三中级人民法院下发的执行裁定证书,解除对北京弘高慧目投资有限公司持有的弘高创意股票的质押与冻结,并办理证券过户登记。公司将原质押的弘高慧目股票成本价(7152万)记入交易性金融资产核算,并按照公允价值持续计量,将剩余债权扣除以前年度收取股票质押保证金后的余额2.27亿元转入其他应收款核算。

②盛恒基款项:2010年4月公司与盛恒基签订《合作协议》,约定双方共同出资建设位于哈尔滨市松北区松北大道58号盛恒基投资大厦建设项目,公司出资4,000万元人民币,盛恒基出资除公司投入的4,000万元人民币外的全部建设资金和项目用地,并以其自身名义申报建设项目,独立完成项目的审批、报建、施工、验收等全部建设工作,并保证于2012年10月31日办公楼达到使用标准并交付公司使用,公司于2010年5月5日以支票的方式向盛恒基交付了4,000万元人民币投资款,记入其他应收款科目核算。

热电板块其他主要系公司及控股子公司黑岁宝应收水电费、运费、诉讼费;证券板块其他主要系子公司江海证券应收其他单位往来款等。

上述款项不存在关联方资金占用的情形。

(2)结合欠款方的资信水平和账龄情况,说明坏账准备计提是否充分、审慎。

对于其他应收款,公司始终按照相当于整个存续期内预期信用损失的金额计量其损失准备。其他应收款按类似信用风险特征划分为若干组合,在组合基础上基于所有合理且有依据的信息(包括前瞻性信息)计算预期信用损失。具体如下:

1、对于划分为账龄分析法组合的其他应收款,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,编制其他应收款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。

2、对于划分为特殊风险组合的应收关联方款项,公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,计算预期信用损失。

截至2020年12月31日,公司其他应收款中的往来款账面余额29,934.19万元,计提坏账准备25,553.92元,计提比例85.37%。

其中证券业务主要计提坏账准备项目情况:

■

证券业务其他应收款往来款期末余额27,820.11万元,计提减值准备23,664.90万元,计提比例85.06%。

①弘高慧目款项:综合评估其信用风险水平和偿债能力,鉴于其已无力偿还剩余债权,公司对该往来款全额计提坏账准备。

②盛恒基款项:预计收回房产价值超过挂账金额,年末未计提减值。

热电业务计提坏账准备项目情况:

■

热电业务其他应收款往来款余额为2,114.08万元,已计提坏账准备金额为1,889.02万元,占其他应收款往来款余额89.35%。

综上所述,公司坏账准备计提是充分、审慎的。

会计师对问题7的核查与结论:

执行的核查程序:

1、获取公司其他应收款中往来款的明细,了解其他应收款内容及性质,核对账龄;

2、获取公司的关联方信息,并与其他应收款中往来款的明细核对;

3、检查公司预期信用损失计算依据和过程;

4、通过天眼查等查阅了重要欠款方工商信息,从公开渠道了解重要欠款方经营状况;

5、全面复核本所年度审计相关工作底稿记录。

核查意见:

经核查,我们认为:

1、公司已如实披露其他应收款中的往来款形成的具体业务背景,未发现存在关联方资金占用的情形;

2、公司其他应收款中的往来款的坏账准备计提充分、审慎。

特此公告。

哈尔滨哈投投资股份有限公司董事会

2021年6月11日