硅料持续涨价

光伏产业链半年报“上喜下忧”

|

□ 高纯多晶硅“产能大户”大全能源交出了一份亮眼的半年报。公司上半年实现归母净利润21.61亿元,同比大增597.96%,主要系上半年下游需求旺盛,多晶硅料市场紧俏,销售单价大幅上涨所致。

□ 整个光伏产业链去年至今年轮番涨价,但终端的承受能力始终有限。一旦终端需求再度受到抑制,加之上游硅片产能逐步释放,硅料价格又会重新找到平衡点。

◎记者 林淙 ○编辑 全泽源

“涨价”,构成2021年光伏产业的关键词。自“源头”硅料价格引发的波动,一路传导至硅片、电池片、组件厂商及终端电站,最终带动整条光伏产业链的起伏。

“博弈”,则是“涨声”之下的潜台词。从目前已披露的半年报情况来看,光伏上游企业多处于满产满销的状态,赚钱能力不俗;中下游则有明显的成本承压趋势,部分企业出现增收不增利的情况。

上下产业链,风光各不同。对此,业内人士分析称:“光伏一直是内部竞争相对激烈的行业,同时这种竞争也存在着阶段性分化,像当前周期的主题就是硅料紧平衡,导致短期内下游企业生产成本增加。但随着成本压力继续向下传导,以及上游产能的逐步释放,很快新的供需平衡又会重新建立起来。”

上游业绩丰满忙扩产

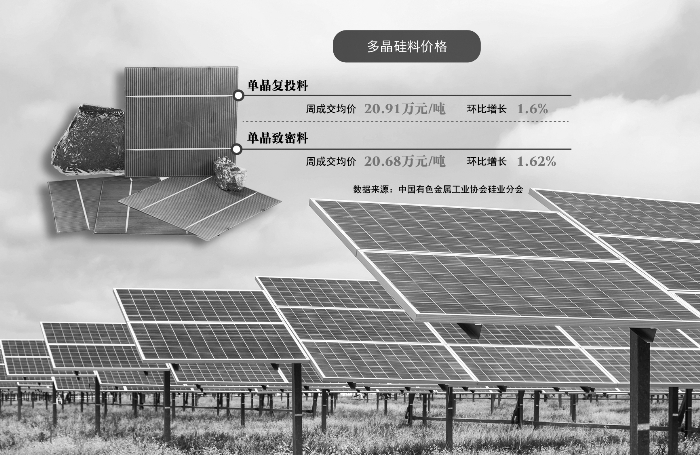

8月25日,中国有色金属工业协会硅业分会公布了新一周的多晶硅料价格:单晶复投料当周成交均价20.91万元/吨,环比增长1.6%;单晶致密料成交均价20.68万元/吨,环比增长1.62%。这也是本月内连续第三周,国内多晶硅料价格持续上涨。

分析硅料价格连涨原因,一方面,一线硅片企业开工率迅速恢复,同时硅片扩产产能也在持续释放,支撑硅料实际需求大幅增加;另一方面,硅料价格开始进入上涨趋势后,下游预期心态导致签单需求提早,供不应求情况加剧。

拉长周期来看,由于光伏上游硅料环节存在技术门槛高、投资金额大,投产周期长、产能弹性小、生产管控难度大等特点,“入局者”较少,因而硅料产能与下游产能形成阶段性供需错配,今年以来硅料价格可谓一路看涨。

受益于此,高纯多晶硅“产能大户”大全能源交出了一份亮眼的半年报。公司上半年实现营收45.12亿元,同比增加111.99%;实现归母净利润21.61亿元,同比大增597.96%。公司表示,主要系上半年下游需求旺盛,多晶硅料市场紧俏,销售单价大幅上涨所致。

目前,大全能源设计产能为7万吨/年。另据硅业分会数据,今年上半年国内多晶硅产量约为22.7万吨,公司多晶硅产量为4.13万吨,占比18.19%。产销两旺的背景下,公司抛出中期发展目标:计划在未来3年保持年均50%左右的产能增速,拟在2024年底前实现高纯硅料总产能27万吨/年。

全产业链布局的通威股份,也尝到了高纯晶硅涨价带来的红利。半年报显示,公司上半年高纯晶硅产能利用率达126.5%,实现产量5.06万吨,平均生产成本3.65万元/吨,毛利率接近70%。

该板块的突出表现为通威上半年的整体业绩增色不少,公司报告期内净利润同比增速为193.5%,远超营收41.75%的对应增速。产品供不应求,扩产计划自然被提上日程。根据规划,至2022年底,通威将形成33万吨高纯晶硅产能。

硅料价格时有起伏,如何保障产销的长期稳定?通威股份表示,近年来公司与下游硅片企业开展长单销售合作,硅料长单锁量不锁价,价格随行就市。

而这种长单锁定的方式,也让硅片厂商得以从中“分得一杯羹”。如中环股份上半年实现营收176.4亿元,同比增长104.1%;归母净利润14.8亿元,同比增长174.9%。8月11日,中环股份公示单晶硅片价格,M6硅片(以170μm为例,下同)4.98元/片,G1硅片4.88元/片,G12硅片7.97元/片,相较于7月17日公示价格,涨幅分别达到9.69%、5.63%和5.84%。

紧随其后,隆基股份也于8月19日上调了各规格硅片的价格,不同尺寸硅片价格上涨0.2元至0.24元,涨幅逾4%。

下游成本承压待调价

面对硅料价格一路上行,相较于上游的优哉游哉,中下游的日子显然没那么好过。

7月23日,爱旭股份发布业绩预告,今年上半年扣非后净利润预计将亏损1.2亿元至1.3亿元。其背后原因,亦反映出当前光伏电池片环节所面临的窘境。一方面,原材料价格上涨使得生产成本增加。上半年,受行业上游硅料价格快速上涨的影响,公司主要原材料硅片的采购成本大幅提高。尤其是进入二季度以来,硅片价格上涨速度加快,而电池片环节的成本压力向下游客户传导较慢,使得主营业务毛利率大幅下降。

另一方面,产业链价格的上涨抑制下游需求,公司产能利用率下降。在上游硅料价格持续上涨的推动下,光伏产业链各环节价格普遍呈现上涨趋势,下游客户观望情绪加重,组件客户提货速度放缓,导致产销量低于预期。

两面夹逼之下,光伏电池片环节普遍出现毛利率下降的情况。以通威股份的太阳能电池业务为例,同样由于硅片供应紧张、价格持续上涨,及电池行业开工率普遍下调等因素,该板块毛利率明显下降。上半年,公司电池及组件销量14.93GW,同比增长92.68%,但单晶电池毛利率仅为11.65%。

主营太阳能组件的晶澳科技,在上半年营收同比增长48.77%的同时,净利润仅微增1.78%至7.13亿元。具体来看,晶澳科技上半年太阳能组件板块的营业成本同比增加70.5%达132.7亿元,产品毛利率则同比减少7.85%至12.25%。对此,公司解释称,主要系出货量增加,销售规模扩大,以及原材料价格上涨所致。

与之类似,天合光能也在其半年报中坦言,光伏行业面临硅料价格大幅上涨、大宗材料价格上涨、物流运费上涨等多重经营挑战。如何降本增效?对此,公司提出在供应链端通过战略性原料储备、战略采购锁料锁价、优化辅料材料技术等手段控制成本,以及在市场销售端与客户友好沟通、重新协商价格等手段。

硅料、硅片“涨势”红火,光伏辅料环节的价格中枢近期也有望进入上行通道。PVInfoLink调研数据显示,自9月1日起,国内光伏玻璃3.2mm玻璃原片价格可能将上调4元/平方米,2.0mm玻璃原片价格上调3元/平方米,其他辅料如镀膜产品、光伏粘合剂等价格也有一定幅度上调。

不过,业内人士向记者表示:“整个光伏产业链去年至今年轮番涨价,但终端的承受能力始终有限,下游频繁调整订单价格恐有难度,或有部分组件厂家会采取延迟交货的方式。一旦终端需求再度受到抑制,加之上游硅片产能逐步释放,硅料价格又会重新找到平衡点。”