(上接33版)

(上接33版)

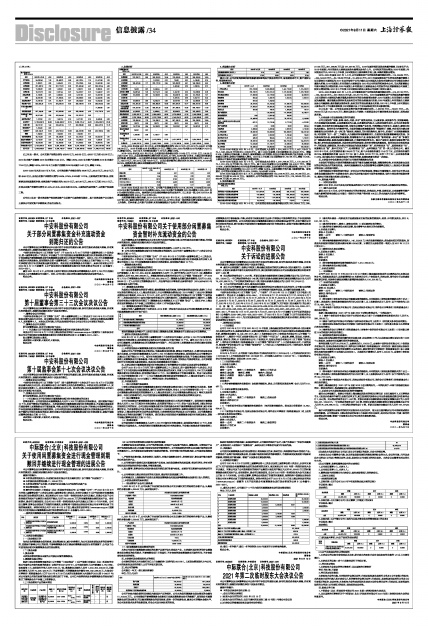

■

近三年及一期末,公司总资产规模分别为429.65亿元、446.09亿元、428.57亿元和422.66亿元;2019年末资产总额较2018年末增加16.44亿元,增幅3.83%;2020年末资产总额较2019年末减少17.52亿元,降幅3.93%;2021年6月末资产总额较2020年末减少5.91亿元,降幅1.38%。

2018-2020年末及2021年6月末,公司流动资产余额分别为36.86亿元、39.02亿元、39.42亿元和49.46亿元,分别占总资产余额的比例为8.58%、8.75%、9.20%和11.70%,主要构成为货币资金、应收票据及应收账款和存货;非流动资产余额分别为392.79亿元、407.08亿元、389.15亿元和373.21亿元,分别占总资产余额的比例为91.42%、91.25%、90.80%和88.30%,主要构成为固定资产、无形资产和在建工程。

公司近三年及一期末流动资产和非流动资产占总资产比重均较为稳定,其中非流动资产占比较大主要系公司固定资产余额较高,符合行业特点。

2、负债分析

■

2018-2020年末及2021年6月末,公司负债规模分别为265.12亿元、271.03亿元、246.87亿元和245.68亿元。2019年末较2018年末增加5.91亿元,增幅2.23%;2020年末较2019年末减少24.16亿元,降幅8.92%。2021年6月末较年初减少1.19亿元,降幅0.48%。

2018-2020年末及2021年6月末,公司流动负债余额分别为116.69亿元、127.91亿元、105.65亿元和102.81亿元,占总负债余额的比例分别为44.02%、47.19%、42.80%和41.85%,主要以应付票据及应付账款、短期借款、一年内到期的非流动负债和其他应付款为主;非流动负债余额分别为148.43亿元、143.13亿元、141.22亿元和142.87亿元,占总负债余额的比例分别为55.98%、52.81%、57.20%和58.15%,非流动负债主要以长期借款及应付债券为主。

3、偿债能力分析

■

2018-2020年末及2021年6月末,公司资产负债率分别为61.71%、60.76%、57.60%和58.13%,2019年末资产负债率较2018年末降低0.95%;2020年末资产负债率较2019年末降低3.16%;2021年6月末较年初增加0.53%。报告期内公司负债结构整体保持合理水平。近三年及一期,公司EBITDA利息保障倍数分别为4.58、5.77、5.32和5.80。

从短期偿债能力指标来看,2018-2020年末及2021年6月末,公司流动比率分别为0.32、0.31、0.37和0.48,速动比率分别为0.28、0.28、0.34和0.44。公司近三年及一期末流动比例与速动比例基本呈上升趋势。总体来看,公司资产负债率、利息保障倍数处于合理水平,偿债能力有所保障。

4、营运能力分析

■

最近三年,公司存货周转率和应收账款周转率均处于较合理的水平,报告期变动不大,资产周转正常,营运效率良好。

5、盈利能力分析

■

2018-2020年度及2021年1-6月,公司营业收入分别为1,374,306.12万元、1,447,716.02万元、1,536,055.08万元和812,318.88万元。其中2020年度较上年同期增加88,339.06万元,增幅6.10%,主要系公司售电量、上网电价、煤炭销售收入有所增加;同时公司通过热电联产技术改造,公司售热量同比增长,使得公司售热收入增长。2021年上半年较上年同期增加82,747.36万元,增幅11.34%,主要系公司售电价格及煤炭销售价格增加所致。

2018-2020年度及2021年1-6月,公司营业成本分别为1,079,798.36万元、1,172,941.96万元、1,312,374.13万元和725,786.11万元。其中2020年度较2019年度增加139,432.17万元,增幅11.89%,主要系和林发电公司全年运营导致发电量同比增加、以及标煤单价同比增加所致。2021年上半年营业成本较上年同期增加120,231.12万元,增幅19.85%,主要系燃料价格大幅上涨影响所致。报告期内,公司营业毛利率分别为21.43%、18.98%、14.56%和10.65%。

2018-2020年度及2021年1-6月,公司利润总额分别为144,918.79万元、152,751.88万元、91,690.60万元和39,529.10万元。报告期内,公司净利润分别为109,350.30万元、119,383.65万元、69,950.88万元和26,495.03万元。

6、现金流量分析

■

2018-2020年度及2021年1-6月,公司经营活动现金流量净额分别为328,389.59万元、388,211.55万元、391,285.85万元及137,597.92万元。2018年度经营活动现金流量净额较上年变化不大;2019年度较上年同期变化主要原因是发电量增加及电价上升,公司收到的现金增加;2020年度较上年同期变化不大;2021年上半年较上年同期变化主要系燃料价格上涨,采购所需资金增加。

2018-2020年度及2021年1-6月,公司投资活动产生的现金流量净额分别为-114,559.84万元、-254,504.93万元、-80,185.89万元及-19,469.92万元。2018年度投资活动产生的现金流量净额较上年同期变化主要原因为2017年合并取得子公司内蒙古北方龙源风力发电有限责任公司导致现金流出量较大所致;2019年度较上年同期变化主要原因为2019年公司控股的和林发电公司、乌达莱新能源公司基本建设支出增加所致;2020年度较上年同期变化主要原因是公司控股的乌达莱新能源公司基建工程支出增加所致;2021年上半年较上年同期变化原因主要系公司在建工程支出减少。

2018-2020年度及2021年1-6月,公司筹资活动产生的现金流量净额分别为-215,817.63万元、-134,450.48万元、-337,858.34万元及-93,617.72万元。2018年度筹资活动产生的现金流量净额较上年同期变化主要原因为偿还借款及债券支付的现金流量增加较多;2019年度较上年同期变化主要原因为融资额、偿还借款及债券利息及股利支付的现金流量变化所致;2020年度较上年同期变化主要原因是公司融资额、偿还借款及债券利息、股利支付的现金流量变化所致;2021年上半年较上年同期变化主要系公司上半年偿还债务较上年同期减少及上半年完成股利支付共同影响所致。

近三年及一期,公司现金及现金等价物净增加额分别为-1,987.83万元、-743.81万元、-26,758.63万元及24,510.24万元,整体呈波动上升趋势,主要原因是公司偿还债务及分配股利、利润或利息所致。

7、未来业务目标及盈利能力的可持续性

公司全面贯彻“创新、协调、绿色、开放、共享”新发展理念,立足新阶段、展现新作为、实现新跨越。大力实施绿色发展战略,以高质量发展为主线,以质量效益为根本,以改革创新为动力,以优化体制机制为保障;充分发挥区位资源禀赋优势,持续优化调整产业布局,不断增强公司竞争力、创新力、影响力和抗风险能力。坚持开发与并购两手抓,全面贯彻落实清洁能源转型“两线两化”战略,充分利用内蒙古清洁能源充足有利条件,进一步打造“基地型、清洁型、互补型和集约化、数字化、标准化”大型清洁能源基地,同时按照“五个一批”工作路径,大力储备和争取新能源项目,全面加快推进新能源跨越式发展。加快煤电转型升级,积极探索发展储能、氢能等新兴产业,积极推动开发“源网荷储一体化”和“多能互补”能源基地建设,积极拓展综合能源服务,打造新的盈利增长点。强化产业协同,积极争取煤炭增产拓销,深入研究和发展清洁供热,拓展有效益的供热面积,筑牢经营管理质量基础。坚持依法治企和规范运作,开拓创新、战略谋划,努力把公司建设成为发展质量更“高”、经济效益更“优”、运营效率更“快”、创新能力更“强”,资本空间更“广”、治理效能更“好”、品牌形象更“佳”的一流上市发电公司。截至2021年6月末,公司总装机容量1284.62万千瓦,其中火电装机容量为1140万千瓦,占总装机容量的88.74%;新能源装机容量144.62万千瓦(其中:风电137.62万千瓦,光伏7万千瓦),占总装机容量11.26%,在内蒙古电力市场始终保持了较高的份额,规模和质量优势进一步突显。

五、本次面向专业投资者公开发行公司债券的募集资金用途

本次发行可续期公司债券的募集资金拟用于偿还金融机构借款、调整债务结构、补充流动资金及适用的法律法规允许的其他用途。具体用途提请股东大会授权董事会或董事会授权人士根据公司资金需求情况在上述范围内确定。

本次可续期公司债券的发行将进一步优化公司的财务结构,增强公司偿债能力,同时为公司的未来业务发展提供稳定的中长期资金支持,使公司更有能力面对市场的各种挑战,保持主营业务持续稳定增长,提高公司盈利能力和核心竞争能力。

六、其他重大事项

(一)对外担保情况

截至2020年末,本公司及合并财务报表范围内子公司不存在对子公司以外主体提供担保的情况。

(二)重大未决诉讼

截至2021年6月末,公司不存在对公司的财务状况、经营成果、声誉、业务活动、未来前景等可能产生重大影响的涉案金额占公司最近一期经审计净资产绝对值10%以上的未决重大诉讼或仲裁事项。

特此公告。

内蒙古蒙电华能热电股份有限公司董事会

二〇二一年九月十一日