广东翔鹭钨业股份有限公司第四届董事会

2021年第三次临时会议决议公告

股票代码:002842股票简称:翔鹭钨业公告编号:2021-070

广东翔鹭钨业股份有限公司第四届董事会

2021年第三次临时会议决议公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、董事会会议召开情况

广东翔鹭钨业股份有限公司(以下简称“公司”)第四届董事会2021年第三次临时会议(以下简称“本次会议”)于2021年9月22日上午10:00在公司会议室以现场及通讯方式召开。本次会议的通知已于2021年9月19日以电子邮件等形式发出。本次会议由董事长陈启丰先生主持,会议应出席董事7名,实到董事7名,董事7名通过通讯方式出席会议。公司监事和高级管理人员现场列席了会议。本次会议的召集、召开程序符合《公司法》、《公司章程》等的规定。

二、董事会会议审议情况

1、审议通过《关于前期会计差错更正及追溯调整的议案》。

董事会认为:本次前期会计差错更正及追溯调整是必要的、合理的,符合企业会计准则、相关法律法规的规定以及公司的实际情况,能够客观反映公司实际财务状况,更正后的定期报告亦能够更加客观、公允地反映公司财务状况和经营成果。本次前期会计差错更正及追溯调整事项的决策程序符合法律、法规和《公司章程》等相关规定,不会导致公司相关年度盈亏性质改变,不存在利用该等事项调节各期利润误导投资者的情形,不存在损害公司及股东利益的情形。我们同意本次对前期会计差错更正及追溯调整,并同意同步对公司2020年第一季度报告、2020年半年度报告以及2020年第三季度报告相关披露信息进行相应补充及更正。

详细内容请见与本公告同日在《中国证券报》、《上海证券报》、《证券时报》、《证券日报》及巨潮资讯网(www.cninfo.com.cn)上披露的《关于前期会计差错更正及追溯调整的公告》。

公司独立董事对该议案发表了独立意见,详细内容请见同日巨潮资讯网(www.cninfo.com.cn)。

表决结果:7票同意,0票反对,0票弃权。

三、备查文件

1、公司第四届董事会2021年第三次临时会议决议;

2、关于第四届董事会2021年第三次临时会议相关事项的独立意见。

特此公告。

广东翔鹭钨业股份有限公司董事会

2021年9月23日

股票代码:002842股票简称:翔鹭钨业公告编号:2021-071

广东翔鹭钨业股份有限公司

第四届监事会第四次会议决议公告

本公司及监事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、监事会会议召开情况

广东翔鹭钨业股份有限公司(以下简称“公司”)第四届监事会第四次会议通知于2021年9月19日以电子邮件方式送达全体监事,会议于2021年9月22日在公司会议室以现场会议的方式召开。会议应到监事3人,实到3人,全体监事现场出席会议并表决。本次会议的召开符合《中华人民共和国公司法》和《公司章程》的有关规定,会议的召集、召开程序合法有效。会议由监事会主席姚明钦先生主持。经与会监事认真审议并表决,通过如下事项:

二、监事会会议审议情况

本次会议以记名投票表决方式审议了如下议案:

1、审议通过《关于前期会计差错更正及追溯调整的议案》。

监事会认为:本次前期会计差错更正及追溯符合企业会计准则、相关法律法规的规定以及公司的实际情况,能够客观反映公司实际财务状况,更正后的定期报告亦能够更加客观、公允地反映公司财务状况和经营成果。本次前期会计差错更正及追溯调整事项的决策程序符合法律、法规和《公司章程》等相关规定,不会导致公司相关年度盈亏性质改变,不存在利用该等事项调节各期利润误导投资者的情形,不存在损害公司及股东利益的情形。我们同意本次对前期会计差错更正及追溯调整,并同意同步对公司2020年第一季度报告、2020年半年度报告以及2020年第三季度报告相关披露信息进行相应补充及更正。

详细内容请见与本公告同日在《中国证券报》、《上海证券报》、《证券时报》、《证券日报》及巨潮资讯网(www.cninfo.com.cn)上披露的《关于前期会计差错更正及追溯调整的公告》。

表决结果:3票赞成,0票反对,0票弃权。

三、备查文件

公司第四届监事会第四次会议决议

特此公告。

广东翔鹭钨业股份有限公司监事会

2021年9月23日

股票代码:002842股票简称:翔鹭钨业公告编号:2021-072

广东翔鹭钨业股份有限公司

关于前期会计差错更正及追溯调整的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

广东翔鹭钨业股份有限公司(以下简称“公司”)第四届董事会2021年第三次临时会议、第四届监事会第四次会议审议通过了《关于前期会计差错更正及追溯调整的议案》,发现以下前期会计差错事项,公司已对前期会计差错进行了更正,并采用追溯重述法对2020年第一季度、2020年半年度以及2020年第三季度的财务报表的相关项目进行了调整。现将有关前期会计差错更正事项说明如下:

一、前期会计差错更正的原因及内容:

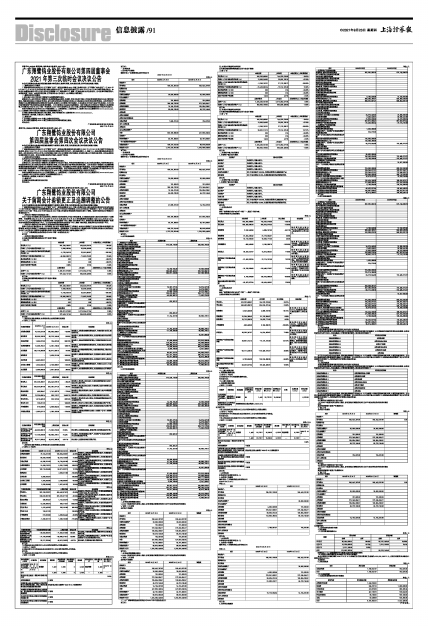

2020年度公司自查确认发生实际控制人控制的企业非经营性占用公司资金事项,公司根据实际发生额对此事项进行了追溯调整,分别影响2020年3月31日、2020年6月30日及2020年9月30日预付款项期末金额为3400万元、6232.20万元、5217.20万元,公司追溯调增资产负债表期末数“其他应收款”科目,调减“预付款项”科目,按实际发生额调增现金流量表“收到其他与投资活动有关的现金”科目、“支付其他与投资活动有关的现金”科目,调减“购买商品、接受劳务支付的现金”科目。

二、前期会计差错对公司财务状况、经营成果和现金流量的影响

根据《企业会计准则第 28 号一会计政策、会计估计变更和差错更正》的规定,本次会计差错更正应当对前期财务报表进行追溯调整,本次会计差错更正不影响母公司财务报表数据。追溯调整后,不会导致公司已披露的相关年度报表出现盈亏性质的改变,公司对上述前期会计差错采用追溯重述法进行处理,影响的报表项目及影响金额列示如下:

(一)《广东翔鹭钨业股份有限公司2020年第一季度报告全文》

更正前

一、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是√否

■

更正后:

公司是否需追溯调整或重述以前年度会计数据

□是√否

■

更正前:

一、报告期主要财务数据、财务指标发生变动的情况及原因

√ 适用 □ 不适用

■

更正后:

一、报告期主要财务数据、财务指标发生变动的情况及原因

√ 适用 □ 不适用

■

更正前:

九、控股股东及其关联方对上市公司的非经营性占用资金情况

□ 适用 √ 不适用

公司报告期不存在控股股东及其关联方对上市公司的非经营性占用资金。

更正后:

九、控股股东及其关联方对上市公司的非经营性占用资金情况

√适用 □ 不适用

单位:万元

■

更正前:

一、财务报表

1、合并资产负债表

编制单位:广东翔鹭钨业股份有限公司

2020年03月31日

单位:元

■

更正后:

一、财务报表

1、合并资产负债表

编制单位:广东翔鹭钨业股份有限公司

2020年03月31日

单位:元

■

更正前:

5、合并现金流量表

单位:元

■

更正后:

5、合并现金流量表

单位:元

■

更正前:

二、财务报表调整情况说明

1、2020年起首次执行新收入准则、新租赁准则调整首次执行当年年初财务报表相关情况

√ 适用 □ 不适用

合并资产负债表

单位:元

■

更正后:

二、财务报表调整情况说明

1、2020年起首次执行新收入准则、新租赁准则调整首次执行当年年初财务报表相关情况

√ 适用 □ 不适用

合并资产负债表

■

(二)《广东翔鹭钨业股份有限公司2020年半年度报告全文》

更正前:

四、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□ 是 √ 否

■

更正后:

四、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□ 是 √ 否

■

更正前:

二、主要资产重大变化情况

1、主要资产重大变化情况

■

更正后:

二、主要资产重大变化情况

1、主要资产重大变化情况

■

更正前:

二、主营业务分析

概述

参见“经营情况讨论与分析”中的“一、概述”相关内容。

主要财务数据同比变动情况

单位:元

■

更正后:

二、主营业务分析

概述

参见“经营情况讨论与分析”中的“一、概述”相关内容。

主要财务数据同比变动情况

单位:元

■

补充更正前:

十三、重大关联交易

4、关联债权债务往来

□ 适用 √ 不适用

公司报告期不存在关联债权债务往来。

补充更正后:

十三、重大关联交易

4、关联债权债务往来

√适用 □不适用

■

补充更正前:

十四、控股股东及其关联方对上市公司的非经营性占用资金情况

□ 适用 √ 不适用

公司报告期不存在控股股东及其关联方对上市公司的非经营性占用资金。

补充更正后:

十四、控股股东及其关联方对上市公司的非经营性占用资金情况

√适用 □不适用

单位:万元

■

更正前:

二、财务报表

财务附注中报表的单位为:元

1、合并资产负债表

编制单位:广东翔鹭钨业股份有限公司

2020年06月30日

单位:元

■

更正后:

二、财务报表

财务附注中报表的单位为:元

1、合并资产负债表

编制单位:广东翔鹭钨业股份有限公司

2020年06月30日

单位:元

■

更正前:

5、合并现金流量表

单位:元

■

更正后:

5、合并现金流量表

单位:元

■

更正前:

14、其他应收款

其他应收款的预期信用损失的确定方法及会计处理方法

当单项其他应收款、长期应收款无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将其他应收款、长期应收款划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下

■

对于划分为组合的其他应收款,通过违约风险敞口和未来 12 个月内或整个存续期预期信用损失率,计算预期信用损失。公司将计提或转回的应收款项损失准备计入当期损益。对于持有的以公允价值计量且其变动计入其他综合收益的债务工具,公司在将减值损失或利得计入当期损益的同时调整其他综合收益。

更正后:

14、其他应收款

其他应收款的预期信用损失的确定方法及会计处理方法

当单项其他应收款、长期应收款无法以合理成本评估预期信用损失的信息时,公司依据信用风险特征将其他应收款、长期应收款划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下

■

对于划分为组合的其他应收款,通过违约风险敞口和未来 12 个月内或整个存续期预期信用损失率,计算预期信用损失。公司将计提或转回的应收款项损失准备计入当期损益。对于持有的以公允价值计量且其变动计入其他综合收益的债务工具,公司在将减值损失或利得计入当期损益的同时调整其他综合收益。

更正前:

44、重要会计政策和会计估计变更

(3)2020年起首次执行新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况

适用

是否需要调整年初资产负债表科目

√ 是 □ 否

合并资产负债表

单位:元

■

更正后:

44、重要会计政策和会计估计变更

(3)2020年起首次执行新收入准则、新租赁准则调整首次执行当年年初财务报表相关项目情况

适用

是否需要调整年初资产负债表科目

√ 是 □ 否

合并资产负债表

■

补充更正前:

七、合并财务报表项目注释

7、预付款项

(1)预付款项按账龄列示

单位: 元

■

账龄超过1年且金额重要的预付款项未及时结算原因的说明:

(2)按预付对象归集的期末余额前五名的预付款情况

本公司按预付对象归集的2020年6月30日余额前五名预付款项汇总金额为109,525,962.71元,占预付账款期末余额合计数的比例为96.16%。

其他说明:

8、其他应收款

单位:元

■

(3)其他应收款

1)其他应收款按款项性质分类情况

单位: 元

■

(下转92版)