重庆博腾制药科技股份有限公司

2021年年度报告摘要

证券代码:300363 证券简称:博腾股份 公告编号:2022-038号

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

本公司董事、监事、高级管理人员对本次年度报告内容的真实性、准确性和完整性均无异议。

天健会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况

□ 适用 √ 不适用

非标准审计意见提示

□ 适用 √ 不适用

公司上市时未盈利且目前未实现盈利

□ 适用 √ 不适用

董事会审议的报告期普通股利润分配预案或公积金转增股本预案

公司经本次董事会审议通过的普通股利润分配预案为:以544,165,320为基数,向全体股东每10股派发现金红利1.93元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

董事会决议通过的本报告期优先股利润分配预案

□ 适用 √ 不适用

二、公司基本情况

1、公司简介

■

2、报告期主要业务或产品简介

公司作为国内领先、国际认可的一站式CDMO综合服务商,自2005年成立以来,公司始终坚持深耕创新药定制研发生产服务领域,凭借领先的研发技术平台能力,扎实的工艺开发和制造能力、完善的质量和EHS管理体系、系统的项目管理及知识产权管理能力,积极进取、不断进化的文化及管理理念,经过16余年的发展和服务经验积累,本着让好药更早惠及大众的使命,已成长为为全球制药公司、新药研发机构等提供从临床前到临床试验直至药品上市全生命周期所需的化学药(包括起始物料、中间体、原料药、制剂)和生物药(包括质粒、病毒载体、细胞治疗、基因治疗)定制研发和定制生产的端到端综合制药服务平台。

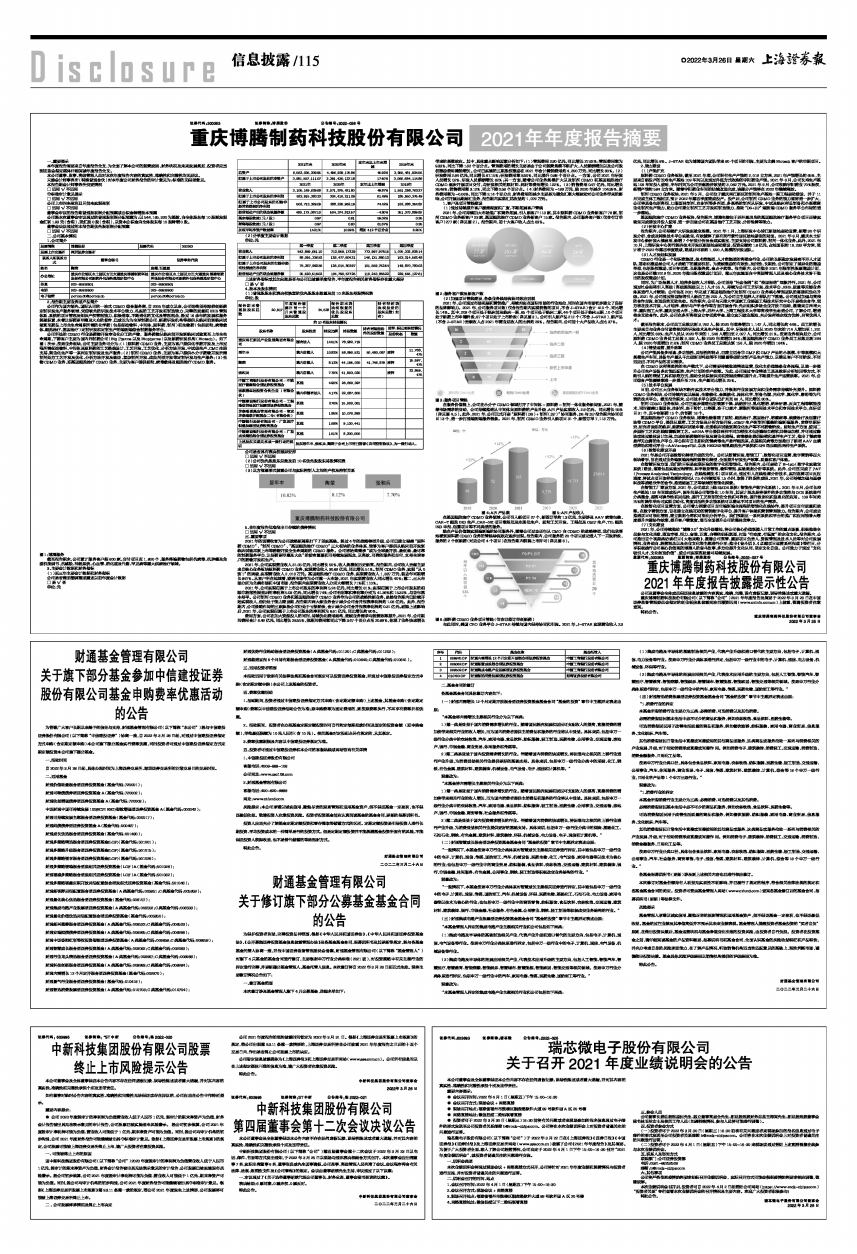

公司所处的CDMO行业是药物开发专业化分工的产物,服务药物从临床前开发到临床试验直至上市全生命周期,下游客户主要为国内外制药公司(Big Pharma以及Biopharma)以及新药研发机构(Biotech)。如下图1所示,按照业务板块,公司主要业务可分为:(1)原料药CDMO业务,主要为客户提供化学药开发及上市过程所需起始物料、中间体及原料药的工艺路线设计、工艺开发、工艺优化、分析方法开发、中试级生产、CMC注册支持、商业化生产等一系列定制研发及生产服务;(2)制剂CDMO业务,主要为客户提供小分子药物开发所需制剂处方工艺开发及优化、分析方法开发及验证、复杂制剂开发、改良剂型开发等定制研发与生产服务;(3)生物CDMO业务,即基因细胞治疗CDMO业务,主要为客户提供质粒、病毒载体及细胞治疗CDMO服务。

■

图1:博腾服务

截至报告期末,公司累计服务客户超600家,交付项目近1,800个,服务终端药物包括抗病毒、抗肿瘤及免疫机能调节、抗感染、神经系统、心血管、消化道及代谢、罕见病等重大疾病治疗领域。

3、主要会计数据和财务指标

(1)近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□ 是 √ 否

单位:元

■

(2)分季度主要会计数据

单位:元

■

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

□ 是 √ 否

4、股本及股东情况

(1)普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

■

公司是否具有表决权差异安排

□ 适用 √ 不适用

(2)公司优先股股东总数及前10名优先股股东持股情况表

□ 适用 √ 不适用

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

5、在年度报告批准报出日存续的债券情况

□ 适用 √ 不适用

三、重要事项

2021年的圆满收官为公司战略新周期打下了坚实基础。经过4年的战略转型升级,公司已建立涵盖“原料药CDMO”、“制剂CDMO”、“基因细胞治疗CDMO”三大板块的业务体系,能够为客户提供从临床前开发到临床试验再到上市等药物开发全生命周期的CDMO服务。公司将始终秉承“成为全球最开放、最创新、最可靠的制药服务平台,让好药更早惠及大众”的使命愿景和可持续发展理念,以高效、可靠的服务和交付,支持全球客户的药物开发和生产。

2021年,公司实现营业收入31.05亿元,同比增长50%,收入规模创历史新高。报告期内,公司收入贡献主要来自核心业务板块原料药CDMO业务,实现营业收入30.69亿元,同比增长51%。制剂CDMO业务,实现“从0到1”的突破,实现营业收入2,016万元。基因细胞治疗CDMO业务,实现营业收入1,387万元,较去年同期增长897%。从客户所在地域看,欧洲市场作为公司第一大市场,2021年实现营业收入同比增长40%;第二、三大市场分别为北美市场和中国市场,报告期内实现营业收入分别大幅增长71%和110%。

2021年,公司实现归属于上市公司股东的净利润5.24亿元,同比增长61%;实现归属于上市公司股东的扣除非经常性损益后的净利润5.03亿元,同比增长74%;公司毛利率和净利率分别为41.36%和15.32%,与去年基本持平。公司制剂CDMO业务和基因细胞治疗CDMO业务作为公司的战略性新业务,虽然报告期内已陆续开始实现收入,但仍处于能力建设期,报告期内两大新业务合计减少公司合并报表净利润约1.06亿元。此外,报告期内,公司战略布局的三家参股公司仍处于亏损阶段,合计减少公司合并报表净利润约0.31亿元。剔除上述影响后,2021年,公司实现归属于上市公司股东的净利润为6.61亿元,同比增长约80%。

费用方面,公司在加大资源投入的同时,持续优化费用结构,兼顾业务需求与经营效率提升。2021年,公司期间费用合计6.49亿元,同比增长28.55%,但期间费用率同比下降3.47个百分点至20.89%,体现了业务快速增长带来的规模效应。其中,具体重点影响因素分析如下:(1)管理费用2.90亿元,同比增长27.62%;管理费用率为9.33%,同比下降1.62个百分点。管理费用的增长主要是由于公司经营规模不断扩大,人员薪酬增加以及公司股权激励费用摊销增长。公司已实施的三期股权激励在2021年合计摊销费用约4,200万元,同比增长60%。(2)研发费用2.64亿元,同比增长67.15%;研发费用率8.50%,同比提升0.88个百分点。一方面,公司2021年研发人员增长52%,研发人员薪酬增长62%;另一方面,随着公司业务规模扩大以及制剂CDMO和基因细胞治疗CDMO逐步开展项目交付,与研发相关的原材料、耗材等费用增长122%。(3)销售费用0.97亿元,同比增长26.48%;销售费用率3.12%,同比下降0.58个百分点。(4)财务费用为-189万元,较2020年减少104.39%,财务费用率为-0.06%,同比下降2.14个百分点,财务费用的减少主要是为避免汇率大幅波动对公司业务带来的影响,公司开展远期结汇业务,报告期内实现汇兑收益约1,079万元。

1、客户及项目管线建设

(1)通过持续提升客户覆盖深度和广度,不断拓展客户管线

2021年,公司持续加大市场推广和商务拓展,引入新客户113家,其中原料药CDMO业务新客户76家,制剂CDMO业务新客户23家,基因细胞治疗CDMO业务新客户15家。报告期内,公司服务客户数(仅含有订单客户)277家(详见图2)。报告期内,前十大客户收入占比63%。

■

图2:服务客户数及新客户数

(2)加强项目管线建设,各条业务线导流协同效应显现

2021年,公司通过市场拓展和营销推广,持续夯实在国际市场的行业地位,同时在国内市场初步建立了良好的品牌影响力。2021年,公司服务项目数(仅含报告期内实现销售的项目,不含J-STAR)合计410个,同比增长14%。其中,209个项目处于临床前及临床一期,65个项目处于临床二期,44个项目处于临床三期,10个项目处于新药上市申请阶段,87个项目处于上市阶段(详见图3)。公司引入新产品212个(不含J-STAR),新产品(不含J-STAR)贡献收入占2021年营业总收入的比例约29%。报告期内,公司前十大产品收入占比37%。

■

图3:服务项目管线

在服务价值链上,公司在小分子CDMO领域打开了中间体-原料药-制剂一体化服务新局面。2021年,随着市场需求的变动,公司持续推进从中间体向原料药的产品升级,API产品实现收入2.9亿元,同比增长55%(详见图4、5)。此外,2021年,公司正式开启“原料药(DS)+制剂(DP)”协同服务,DS与DP报告期内协同项目13个,进一步打通端到端服务链条。2021年,制剂CDMO业务引入新项目31个,新签订单7,113万元。

■

图4:API产品数 图5:API产品收入

在基因细胞治疗CDMO业务领域,公司引入新项目27个,新签订单约1.3亿元,主要涉及AAV病毒包装、CAR-T细胞IND生产、CAR-NK项目毒理批及注册批生产、质粒工艺开发、工程批及GMP生产、TIL细胞IND申报、活菌项目等不同类型的服务。

除在产品价值链实现端到端的协同服务外,随着公司过去四年从CMO向CDMO的战略转型,我们也欣喜地看到原料药CDMO业务的管线导流效应逐步显现。报告期内,公司服务的20个项目成功进入下一开发阶段,服务的2个创新药(对应公司4个项目)在报告期内获得上市许可(详见图6)。

■

图6:原料药CDMO业务项目管线(仅含已签订单创新药)

与此同时,美国CRO业务平台J-STAR持续与国内保持协同和引流。2021年,J-STAR实现营业收入2.3亿元,同比增长8%。J-STAR也为博腾国内团队带来60个项目的引流,主要为北美Biotech客户的早期项目。

2、能力建设

(1)产能扩充

原料药CDMO业务板块,截至2021年底,公司拥有生产产能约2,019立方米,2021年产能增长约65%,主要来自新投产的长寿生产基地109车间以及通过外延方式收购的宇阳药业产能。2021年6月,公司长寿生产基地109车间投入使用,半年时间为公司贡献经济效益约3,082万元。2021年9月,公司收购宇阳药业70%股权,新增产能约584立方米。随着宇阳药业车间的陆续改造完成,该部分产能将在2022年继续释放。

制剂CDMO业务板块,2021年5月,公司位于重庆两江新区的制剂生产基地一期工程启动建设,并于11月完成主体工程封顶,预计2022年第四季度建成投产。投产后,公司制剂CDMO业务的能力圈将进一步扩大,公司将具备包括高活、口服固体制剂、注射剂等多剂型、多规格的制剂从研发、中试及临床样品制备和小规模商业化制剂生产能力,助力公司建立制剂工艺开发和制造能力,推动“DS+DP”端到端CDMO服务平台布局的进一步落地。

基因细胞治疗CDMO业务板块,报告期内,博腾生物位于苏州桑田岛的基因细胞治疗服务平台项目四楼实验室完成建设并投入使用,进一步加强公司在基因治疗工艺开发、分析检测等能力。

(2)研发中心扩建

报告期内,公司持续扩大研发实验室规模。2021年1月,上海研发中心浦江新场地启动运营,新增30个研发分析、合成及特殊技术平台实验室,有效缓解了原有闵行紫竹园区场地紧张的局面。2021年8月,重庆水土研发中心新研发大楼启用,新增7个研发分析及合成实验室,主要支持公司原料药、制剂一体化业务。此外,2021年10月,上海研发中心闵行经济技术开发区新场地启动建设,投资总额约1.8亿元,占地面积约16,233平方米,预计将于2022年第四季度建成,建成后可容纳1,000人规模的研发团队。

(3)人才及组织发展

CDMO行业是一个知识密集型、技术密集型、人才密集型的高壁垒行业,公司的长期稳定发展离不开人才团队,常态化激励是公司人才战略下的重要机制。为兼顾激励的有效性、及时性、长期性,公司制定了差异化的激励举措,包括股权激励、项目专项奖、长期服务奖、金点子奖等。报告期内,公司推出2021年限制性股票激励计划,这也是公司继2019年、2020年推出股权激励计划后,第三年实施面向中高层管理人员及核心业务技术骨干推出的股权激励计划。

同时,为广泛招募人才,培养多层次人才梯队,公司坚持“社会招聘”和“校园招聘”双轨并行。2021年,公司通过社会招聘引入高级(高级经理级以上)人才55人,持续为公司工艺研发、技术平台、EHS、质量等关键业务体系进行人才赋能;公司也在2021年完成了基因细胞治疗及制剂CDMO业务核心管理团队的搭建和优化升级。2021年,公司通过校园招聘引入新员工近200人,为公司自主培养人才梯队打下基础。公司通过加强与高校的合作交流,创造良性互动生态。报告期内,公司与天津大学国家工业结晶工程技术研究中心开启校企合作,双方将在技术开发、人才培养、教研与产学合作等方面开展合作;先后组织多场企业开放日活动,邀请来自西南大学、重庆理工大学、重庆交通大学、上海大学、苏州大学、上海工程技术大学等高校学生走进公司,了解公司,增进校企互动合作。此外,公司在多所高校设立专项奖学金、建立实习就业基地,充分发挥校企双方优势,共育优秀人才。

截至报告期末,公司员工总数达到3,782人,较2020年底净增加1,147人,同比增长约44%。员工的增长主要来自与业务交付紧密相关的研发技术及生产体系。其中,研发技术人员从2020年末的714人增加至1,201人,同比增长68%;生产人员从2020年末的1,546人增加至2,027人,同比增长31%。按照业务板块划分,公司原料药CDMO业务员工总数3,332人,较2020年底增加34%;基因细胞治疗CDMO业务员工总数达到294人,较2020年底增加216%;制剂CDMO业务员工总数达到156人,较2020年增加164%。

(4)精益运营,提升效率

公司产能具备多用途、多功能性、灵活性的特点,已建立适合非GMP和GMP产品的小规模、中等规模和大规模生产车间,具备年产量从千克级到百吨级等不同重量等级的定制产品生产能力,以满足客户不同阶段、不同适应症、不同产品的项目需求。

在CDMO这样高柔性的生产模式下,公司需要持续推进精益运营,优化主价值链条业务流程,以进一步提升公司生产设备多功能匹配性、生产计划的排产效率。为此,公司通过专业精益工具及数据分析培训等方式,不断引入新的精益工具和思维方式,推动全员积极识别和挖掘改善和提升点,不断提升生产运营效率。2021年,公司综合产能覆盖率进一步提升至72%,生产量同比增长25%。

(5)技术平台发展

目前,公司三大业务板块不断夯实技术平台能力,并根据行业发展方向和业务需求持续补充提升。原料药CDMO业务板块,公司持续夯实以结晶、生物催化、金属催化、流体化学、制备色谱、光化学、氟化学、磨粉等为代表的技术平台。截至报告期末,公司技术平台团队已扩充至66人,同比增长60%。

制剂CDMO业务板块,公司正逐步搭建包括喷雾干燥、热熔挤出、乳化增溶、纳米研磨、反向工程等赋能技术,同时覆盖口服固体、注射剂、冻干粉针、口溶膜、冻干口崩片、滴眼剂等通用技术平台和专用技术平台,在研项目31个,其中创新药15个,仿制药16个。

基因细胞治疗CDMO业务板块,博腾生物搭建了质粒、细胞治疗、基因治疗、溶瘤病毒、核酸治疗及活菌疗法等CDMO平台,提供从建库、工艺方法及分析方法开发,cGMP生产到制剂灌装的端到端服务,贯穿早期研究、研究者发起的临床、新药临床试验申请、注册临床试验到商业化生产等不同药物阶段。质粒生产方面,使用二步层析工艺和在线细菌裂解工艺。mRNA平台提供两种不同加帽技术包括酶法加帽和共转录加帽,并可通过酶法或通过载体设计加尾,加速创新药物的研发及商业化进程。病毒载体提供贴壁和悬浮生产工艺,推出了慢病毒悬浮无血清的生产平台,平台拥有自主驯化的慢病毒生产悬浮细胞系。在腺相关病毒方面推出了新型AAV血清型筛选和进化平台-AAVantageTM,以及HEK293哺乳细胞生产系统和SF9昆虫细胞两种生产系统。

(6)数智化建设开启

2021年是公司开启数智化转型升级的元年。公司从智慧研发、智能工厂、数智化项目运营、数字营销等四大板块着手,旨在通过业务端到端流程的数智化转型,全面提升研发生产效率、质量和客户体验。

在智慧研发方面,我们的目标是实现研发的数字化和智能化。报告期内,公司启动了E-Lab(数字化实验室系统)建设,搭建包括实验过程管理、科学数据管理、物料管理、实验数据分析等系统。此外,公司还完成了PAT(Process Analytical Technology, 在线检测技术)项目试点,通过引入在线检测分析技术,实时监测项目反应进度,将试点项目取样检测的耗时从7.5小时缩短至1.5小时,取得了阶段性成果。2021年,公司持续加强与晶泰科技等战略伙伴的合作,推进结晶工艺等领域的智能化探索。

在智能工厂建设方面,2021年,公司成功上线SMDS系统(智能生产数字化系统)。2021年6月,公司长寿生产基地109车间建成投产,该车间是公司智能化1.0车间,其设计理念是将硬件的多功能性与DCS系统进行分类整合,提高可操作性和灵活性,提升工艺控制的安全性和可靠性,提升数据化和信息化的应用。109车间约75%的操作单元可实现自动化,高度灵活的多功能系统可以满足不同项目的生产需求。

在数智化项目运营方面,公司着力探索项目交付端到端全流程的智能化在线协作,提升项目交付质量和效率。在数字营销方面,旨在建立在线互动的营销数字化平台,提升客户体验和营销管理能力。报告期内,公司成功推进项目可视化管理,建立数据仓库和可视化分析平台。我们预期这一系列系统和平台的推广和应用能够大幅度提升内部协作效率,提升客户满意度,进而全面提升公司的整体竞争力。

(7)文化建设

2021年,公司持续推动“博腾2.0”文化升级落地,将公司核心价值观植入日常工作的重点场景,积极推进全员参与文化共建,塑造幸福、活力、奋进、正直、向善的组织氛围,打造“有态度、有温度”的企业文化。报告期内,公司推出首个视频类访谈栏目《大咖来啦》,邀请公司高管、重要项目负责人、资深管理及技术人员等对公司发展情况、业务动向、经营理念以及企业文化等主题进行分享;推出《奋斗说》、《卓越项目运营系列报道》等栏目,分享积极践行公司核心价值观的博腾人的奋斗故事,多方位提升文化认同,坚定文化自信。公司致力于通过“文化吸引人才、文化创造价值”,使公司实现高质量可持续发展。

股票代码:300363 股票简称:博腾股份 公告编号:2022-037号

重庆博腾制药科技股份有限公司

2021年年度报告披露提示性公告

公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

重庆博腾制药科技股份有限公司(以下简称“公司”)2021年年度报告及摘要于2022年3月26日在中国证券监督管理委员会指定的创业板信息披露网站巨潮资讯网(www.cninfo.com.cn)上披露,敬请投资者注意查阅。

特此公告。

重庆博腾制药科技股份有限公司董事会

2022年3月25日