(上接349版)

(上接349版)

2.关于转股事项:根据法律法规要求、《公司章程》规定、股东大会审议通过的本次可转债方案相关条款以及市场情况,全权办理与转股相关的所有事宜,包括但不限于调整转股价格,根据本次可转债转股情况适时修改《公司章程》中注册资本等涉及本次可转债的相关条款,并办理《公司章程》修改的审批和工商备案、注册资本变更的审批和工商变更登记等事宜。

3.在相关法律法规允许的情况下,采取所有必要的行动,决定或办理本次可转债存续期内所有相关的其他事宜,包括但不限于根据法律法规及规范性文件要求,完成本次可转债存续期内的信息披露事宜;根据募集说明书、可转债受托管理协议、可转债持有人会议规则等约定行使相关权利、履行相关义务等。

四、财务会计信息及管理层讨论与分析

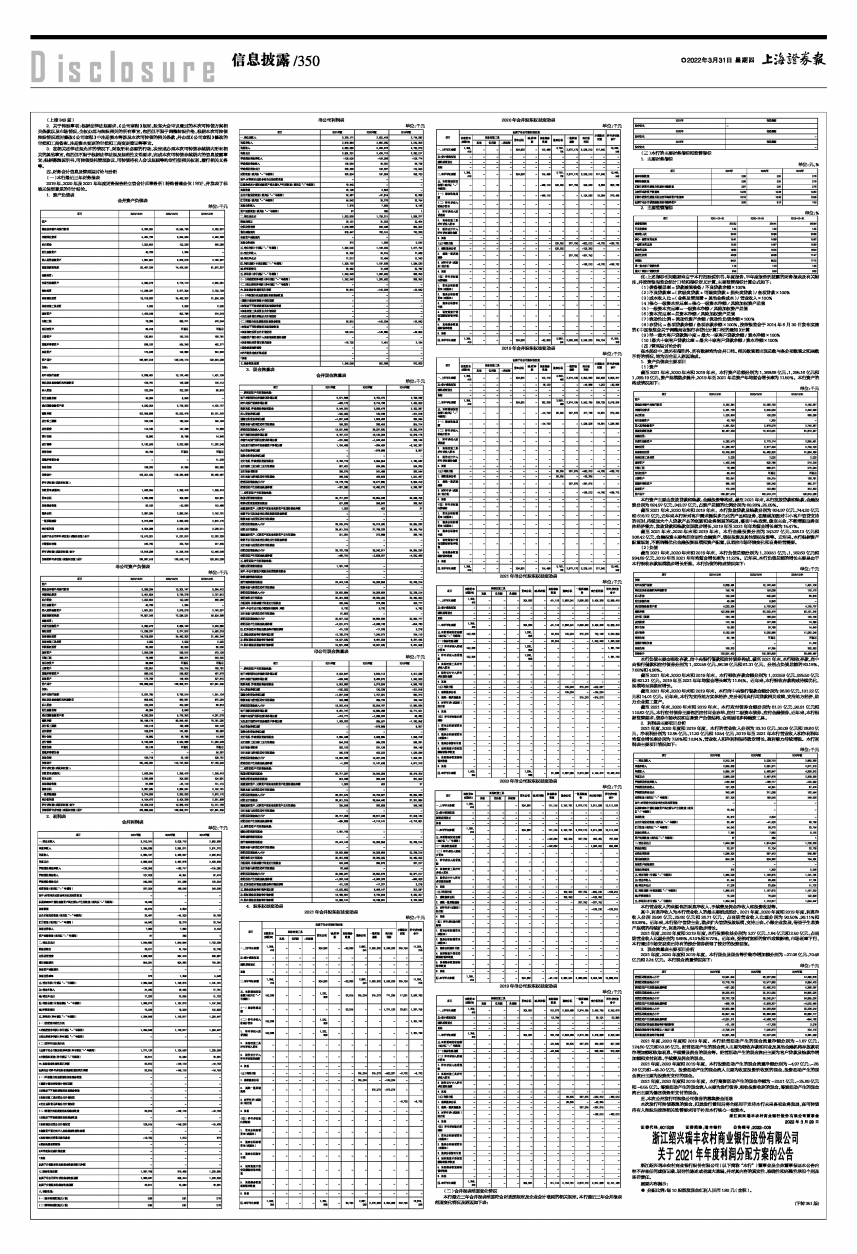

(一)本行最近三年财务报表

2019年、2020年及2021年年度财务报告经立信会计师事务所(特殊普通合伙)审计,并发表了标准无保留意见的审计结论。

1.资产负债表

合并资产负债表

单位:千元

■

母公司资产负债表

单位:千元

■

2.利润表

合并利润表

单位:千元

■

母公司利润表

单位:千元

■

3.现金流量表

合并现金流量表

单位:千元

■

母公司现金流量表

单位:千元

■

4.股东权益变动表

2021年合并股东权益变动表

单位:千元

■

2020年合并股东权益变动表

单位:千元

■

2019年合并股东权益变动表

单位:千元

■

2021年母公司股东权益变动表

单位:千元

■

2020年母公司股东权益变动表

单位:千元

■

2019年母公司股东权益变动表

单位:千元

■

(二)合并报表范围变化情况

本行最近三年合并报表范围符合财政部规定及企业会计准则的相关规定。本行最近三年合并报表范围变化情况及原因如下表:

■

(三)本行的主要财务指标和监管指标

1.主要财务指标

单位:元,%

■

2.主要监管指标

单位:%

■

注:上述指标引用数据来自于本行招股说明书、年度报告、半年度报告所披露的财务报表及有关附注,并按照银保监会统计口径和指标定义计算,主要监管指标计算公式如下:

(1)拨备覆盖率=贷款减值准备/不良贷款余额×100%

(2)不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%

(3)成本收入比=(业务及管理费+其他业务成本)/营业收入×100%

(4)核心一级资本充足率=核心一级资本净额/风险加权资产总值

(5)一级资本充足率=一级资本净额/风险加权资产总值

(6)资本充足率=总资本净额/风险加权资产总值

(7)流动性比例=流动性资产余额/流动性负债余额×100%

(8)存贷比=各项贷款余额/各项存款余额×100%,按照银监会于2014年6月30日发布实施的《中国银监会关于调整商业银行存贷比计算口径的通知》计算

(9)单一最大客户贷款集中度=最大一家客户贷款余额/资本净额×100%

(10)最大十家客户贷款比率=最大十家客户贷款余额/资本净额×100%

(四)管理层讨论分析

在本部分中,除另有指明外,所有数据均为合并口径。相关数值若出现总数与各分项数值之和尾数不符的情况,均为四舍五入原因造成。

1.资产负债表主要项目

(1)资产

截至2021年末、2020年末和2019年末,本行资产总额分别为1,368.68亿元、1,295.16亿元和1,099.19亿元,资产规模稳步提升,2019年至2021年总资产年均复合增长率为11.59%。本行资产的构成情况如下:

单位:千元

■

本行资产主要由发放贷款和垫款、金融投资等构成。截至2021年末,本行发放贷款和垫款、金融投资分别为824.97亿元、343.37亿元,占资产总额的比例分别为60.28%、25.09%。

截至2021年末、2020年末和2019年末,本行发放贷款及垫款分别为824.97亿元、744.20亿元和618.72亿元,近年来本行针对客户需求提供多元化的产品和服务,在继续加强对中小客户信贷支持的同时,持续加大个人贷款产品的创新和业务渠道的拓展,落实中央政策,做实主业,不断增强服务实体经济能力,发放贷款和垫款实现稳步增长,2019年至2021年年均复合增长率为15.47%。

截至2021年末、2020年末和2019年末,本行金融投资分别为343.37亿元、326.13亿元和306.42亿元,金融投资主要包括交易性金融资产、债权投资及其他债权投资等。近年来,本行根据资产配置规划,不断调整优化金融投资规模和资产配置,以适应市场环境变化和自身经营需要。

(2)负债

截至2021年末、2020年末和2019年末,本行负债总额分别为1,230.51亿元、1,182.63亿元和994.69亿元,2019年至2021年年均复合增长率为11.22%。近年来,本行负债总额的增长主要是由于本行吸收存款规模稳步增长所致。本行负债的构成情况如下:

单位:千元

■

本行负债主要由吸收存款、向中央银行借款和应付债券构成。截至2021年末,本行吸收存款、向中央银行借款和应付债券分别为1,023.59亿元、96.38亿元和61.31亿元,分别占负债总额的83.18%、7.83%和4.98%。

截至2021年末、2020年末和2019年末,本行吸收存款金额分别为1,023.59亿元、925.50亿元和821.21亿元, 2019年至2021年年均复合增长率为11.64%。近年来,本行吸收存款构成持续优化,规模均呈现稳定增长。

截至2021年末、2020年末和2019年末,本行向中央银行借款金额分别为96.38亿元、101.22亿元和14.01亿元。近年来,本行为支持地方实体经济,充分利用央行再贷款相关政策,支持地方经济,助力企业复工复产。

截至2021年末、2020年末和2019年末,本行应付债券金额分别为61.31亿元、90.91亿元和110.62亿元。本行应付债券主要包括应付同业存单、应付二级资本债券、应付金融债券。近年来,本行根据监管要求、债券市场状况和自身资产负债结构,合理运用多种融资工具。

2.利润表主要项目分析

2021年度、2020年度和2019年度,本行的营业收入分别为33.10亿元、30.09亿元和28.60亿元,净利润分别为12.95亿元、11.20亿元和10.54亿元,2019年至2021年本行营业收入和净利润年均复合增长率分别为7.58%和10.84%,营业收入和净利润保持稳定增长,盈利能力持续增强。本行利润表主要项目情况如下:

单位:千元

■

本行营业收入的来源包括利息净收入、手续费及佣金净收入和投资收益等。

其中,利息净收入为本行营业收入的最主要组成部分。2021年度、2020年度和2019年度,利息净收入分别29.96亿元、29.82亿元和26.71亿元,占当期营业收入比重分别为90.50%、99.11%和93.39%。近年来,本行坚守信贷主业,稳步扩大信贷投放规模,支持三农、小微企业发展,得益于生息资产规模的持续扩大,利息净收入保持稳步增长。

2021年度、2020年度和2019年度,本行投资收益分别为3.27亿元、1.84亿元和2.50亿元,占当期营业收入比重分别为9.88%、6.10%和8.72%。近年来,受相对宽松的货币政策影响,市场利率下行,本行通过市场交易卖出持有的部分债券获得了较好的投资回报。

3.现金流量表主要项目分析

2021年度、2020年度和2019年度,本行现金及现金等价物净增加额分别为-27.06亿元、70.46亿元和2.24亿元。本行现金流量情况如下:

单位:千元

■

2021年度、2020年度和2019年度,本行经营活动产生的现金流量净额分别为-1.87亿元、124.60亿元和53.96亿元。经营活动产生的现金流入主要为吸收存款和同业及其他金融机构存放款项净增加额和收取利息、手续费及佣金的现金等。经营活动产生的现金流出主要为客户贷款及垫款净增加额和支付利息、手续费及佣金的现金。

2021年度、2020年度和2019年度,本行投资活动产生的现金流量净额分别为-4.97亿元、-28.28亿元和-45.20亿元。投资活动产生的现金流入主要为收回投资所收到的现金,投资活动产生的现金流出主要为投资所支付的现金。

2021年度、2020年度和2019年度,本行筹资活动产生的现金净额为-20.01亿元、-25.69亿元和-6.55亿元。筹资活动产生的现金流入主要为发行债券、吸收投资收到的现金,筹资活动产生的现金流出主要为偿还债务所支付的现金。

五、本次公开发行可转换公司债券的募集资金用途

本次发行可转债募集的资金,扣除发行费用后将全部用于支持本行未来各项业务发展,在可转债持有人转股后按照相关监管要求用于补充本行核心一级资本。

浙江绍兴瑞丰农村商业银行股份有限公司董事会

2022年3月29日

证券代码:601528 证券简称:瑞丰银行 公告编号:2022-009

浙江绍兴瑞丰农村商业银行股份有限公司

关于2021年年度利润分配方案的公告

浙江绍兴瑞丰农村商业银行股份有限公司(以下简称“本行”)董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

重要内容提示:

● 分配比例:每10股派发现金红利人民币1.80元(含税)。

(下转351版)