(上接306版)

(上接306版)

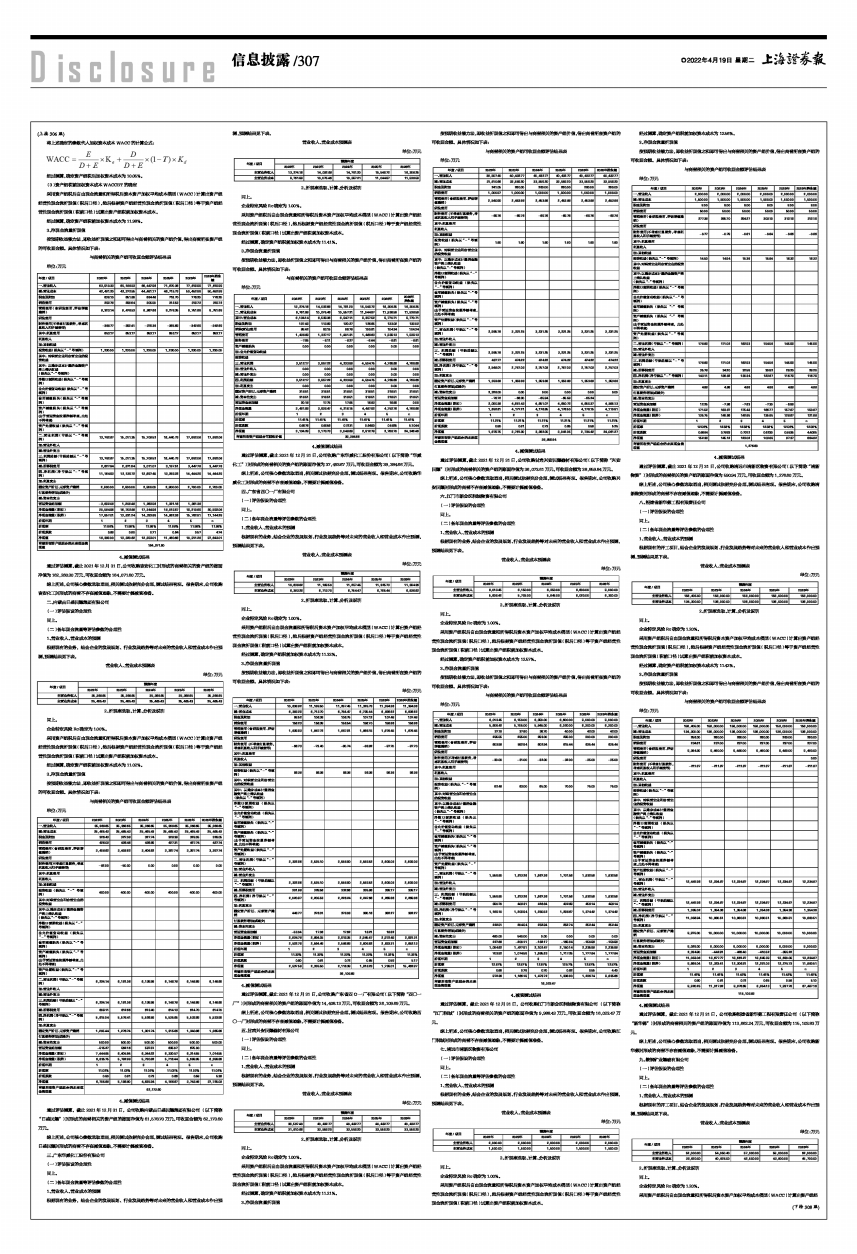

将上述确定的参数代入加权资本成本WACC的计算公式:

■

经过测算,确定资产组税后加权资本成本为10.05%。

(3)资产组税前加权资本成本WACCBT的确定

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.98%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购吉安化工时形成的商誉相关的资产组的账面净值为162,260.30万元,可收回金额为164,071.60万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购吉安化工时形成的商誉不存在减值迹象,不需要计提减值准备。

二、内蒙古日盛民爆集团有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.02%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购内蒙古日盛民爆集团有限公司(以下简称“日盛民爆”)时形成的商誉相关的资产组的账面净值为61,578.70万元,可收回金额为62,173.60万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购日盛民爆时形成的商誉不存在减值迹象,不需要计提减值准备。

三、广东华威化工股份有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.41%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购广东华威化工股份有限公司(以下简称“华威化工”)时形成的商誉相关的资产组的账面净值为37,493.67万元,可收回金额为39,384.66万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购华威化工时形成的商誉不存在减值迹象,不需要计提减值准备。

四、广东省四〇一厂有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.32%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购广东省四O一厂有限公司(以下简称“四〇一厂”)时形成的商誉相关的资产组的账面净值为14,408.13万元,可收回金额为26,109.69万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购四〇一厂时形成的商誉不存在减值迹象,不需要计提减值准备。

五、甘肃兴安民爆器材有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.21%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购甘肃兴安民爆器材有限公司(以下简称“兴安民爆”)时形成的商誉相关的资产组的账面净值为36,073.61万元,可收回金额为38,859.84万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购兴安民爆时形成的商誉不存在减值迹象,不需要计提减值准备。

六、江门市新会区润城物资有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为12.57%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购江门市新会区润城物资有限公司(以下简称“江门润城”)时形成的商誉相关的资产组的账面净值为9,988.43万元,可收回金额为16,023.47万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购江门润城时形成的商誉不存在减值迹象,不需要计提减值准备。

七、清远市清新区物资有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的业务,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.00%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为12.56%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购清远市清新区物资有限公司(以下简称“清新物资”)时形成的商誉相关的资产组的账面净值为590.94万元,可收回金额为1,276.60万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购清新物资时形成的商誉不存在减值迹象,不需要计提减值准备。

八、福建省新华都工程有限责任公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的开工项目,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.20%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经营性现金流折现值(税后口径),然后根据资产组经营性现金流折现值(税后口径)等于资产组经营性现金流折现值(税前口径)试算出资产组税前加权资本成本。

经过测算,确定资产组税前加权资本成本为11.42%。

3、净现金流量折现值

按预期收益能力法,即收益折现值之和即可得出与商誉相关的资产组价值,得出商誉所在资产组的可收回金额。具体情况如下表:

与商誉相关的资产组可收回金额评估结果表

单位:万元

■

4、减值测试结果

通过评估测算,截止2021年12月31日,公司收购福建省新华都工程有限责任公司(以下简称“新华都”)时形成的商誉相关的资产组的账面净值为113,662.24万元,可收回金额为115,103.83万元。

综上所述,公司核心参数选取适当,相关测试依据充分合理,测试结果客观。报告期末,公司收购新华都时形成的商誉不存在减值迹象,不需要计提减值准备。

九、鞍钢矿业爆破有限公司

(一)评估假设的合理性

同上。

(二)各年现金流量等评估参数的合理性

1、营业收入、营业成本的预测

根据现有的开工项目,结合企业的发展规划、行业发展趋势等对未来的营业收入和营业成本作出预测,预测结果见下表。

营业收入、营业成本预测表

单位:万元

■

2、折现率选取、计算、分析及说明

同上。

企业特定风险Rc确定为1.20%。

采用资产组税后自由现金流量和所得税后资本资产加权平均成本模型(WACC)计算出资产组经

(下转308版)