江苏中捷精工科技股份有限公司

证券代码:301072 证券简称:中捷精工 公告编号:2022-012

2021年年度报告摘要

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

除下列董事外,其他董事亲自出席了审议本次年报的董事会会议

■

大信会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况:公司本年度会计师事务所由变更为大信会计师事务所(特殊普通合伙)。

非标准审计意见提示

□ 适用 √ 不适用

公司上市时未盈利且目前未实现盈利

□ 适用 √ 不适用

董事会审议的报告期普通股利润分配预案或公积金转增股本预案

√ 适用 □ 不适用

公司经本次董事会审议通过的普通股利润分配预案为:以当前公司总股本105,054,800股为基数,向全体股东每10股派发现金红利0.45元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

董事会决议通过的本报告期优先股利润分配预案

□ 适用 □ 不适用

二、公司基本情况

1、公司简介

■

2、报告期主要业务或产品简介

(一)公司主要业务情况及产品

公司主营业务为汽车精密零部件的研发、生产和销售。公司主要产品为减震零部件产品,用于消除来自汽车动力总成、路面及空气的振动和噪声,提升汽车行驶过程中的平顺性及舒适性。产品应用于汽车减震(NVH)领域。NVH是指在汽车行驶过程中,驾乘人员能够直观感知到的噪声(Noise)、震动(Vibration)和声振粗糙度(Harshness),能够体现出乘坐的舒适性和静谧性,是衡量汽车制造质量的一个综合性指标。噪声(Noise)主要指驾乘人员听到的车内噪声;振动(Vibration)主要指驾乘人员感受到的来自于方向盘、地板和座椅的振动;声振粗糙度(Harshness)指噪声和振动的品质,是描述人体对振动和噪声的主观感受的指标。

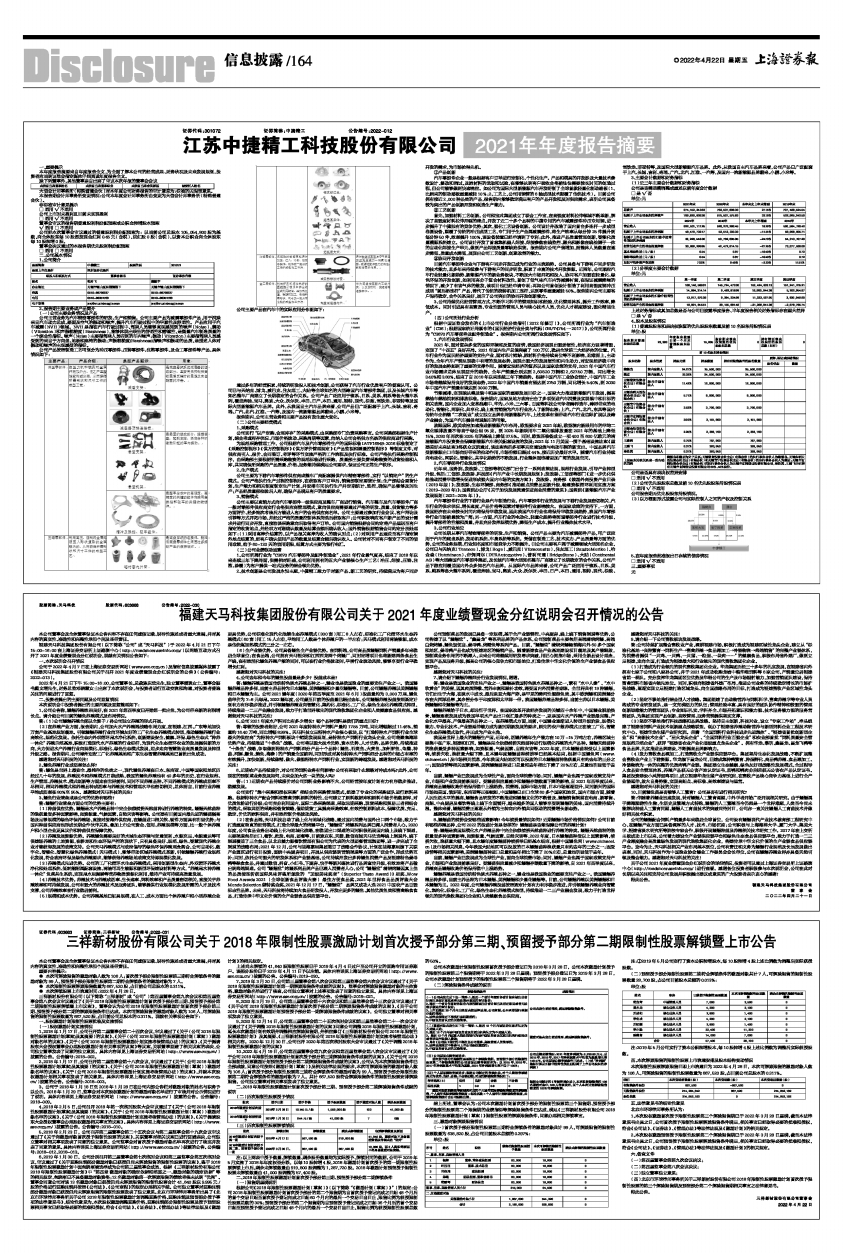

公司产品按照制造工艺可划分为冲压零部件、压铸零部件、注塑零部件,及金工零部件等产品,具体情况如下:

■

■

公司主要产品在汽车中的实际应用分布图如下:

■

通过多年的经营积累、持续的研发投入和技术创新,公司获得了汽车行业优质客户的普遍认可。公司已与天纳克、博戈、威巴克、住友理工、大陆等全球知名的大型跨国汽车零部件集团,以及长城汽车等知名整车厂商建立了长期稳定的合作关系。公司产品广泛应用于德系、日系、美系、韩系等各大整车系列,覆盖奔驰、宝马,奥迪、大众、沃尔沃、丰田、日产、本田、通用、福特、现代、标致、雪铁龙、菲亚特等及国际大型新能源汽车品牌。此外,从我国自主汽车品牌来看,公司产品已广泛配套于上汽、长城、吉利、奇瑞、广汽、北汽、江淮、一汽等,及国内一流新能源品牌蔚来、小鹏、小米等。

报告期内,公司主营业务和主要产品没有发生重大变化。

(二)公司主要经营模式

1、采购模式

公司实行“以产定购、合理库存”的采购模式,由采购部专门负责采购事宜。公司采购部根据生产计划,综合考虑库存状况、市场价格波动、采购周期等因素,向纳入公司合格供方名录的供应商进行采购。

为规范采购管理工作,公司根据汽车及汽车零部件生产的国际标准IATF16949:2016标准制定了《采购控制程序》《供方控制程序》《供方评价管理规定》《产品监视和测量控制程序》等制度文件,对供应商引入、报价、合同签订、考评等环节实施严格的工作流程及执行标准。公司严格执行采购控制程序,由采购部主要根据所需采购物资的规范标准进行采购,质量部主要负责采购物资的进货检验和入库,共同确保所采购的产品质量、价格、服务能持续满足公司要求,保证公司正常生产秩序。

2、生产模式

公司主要为下游汽车零部件供应商或整车厂商配套提供汽车精密零部件,实行“以销定产”的生产模式。公司严格执行生产过程控制程序,在获取客户订单后,销售部制定要货计划;生产部结合要货计划、生产能力和相关制度制定生产计划,并安排车间执行生产并定期统计、监控,确保产品能够及时生产;产品经质量部检验后入库,确保产品满足客户的质量要求。

3、销售模式

公司主要以直销方式向汽车零部件一级供应商及整车厂商进行销售。汽车整车及汽车零部件厂商一般对零部件供应商实行合格供应商管理模式,意向供应商需要通过严格的研发、质量、供货能力等多方面评价、经多轮次考核后方能进入客户的合格供应商名单。公司主要通过参加行业会议、客户拜访及引荐等方式开拓市场,并经过严格的质量控制体系筛选后获取客户;公司积极响应客户新产品的设计需求并进行同步开发,直接洽谈采购意向后取得客户订单。公司国内销售根据合同约定将产品运送至客户指定的收货地点,并经双方对账确认数量及结算金额后确认收入;国外销售根据销售合同约定分别处理如下:(1)采用离岸价结算的,以产品报关离岸为收入的确认时点;(2)对采用产品运送至客户指定境外地点结算的,经客户确认使用产品的数量及结算金额后确认收入。公司针对不同客户制定了不同的信用政策,给予60-120天的信用期限,结算方式主要为银行电汇。

(三)公司业绩驱动因素

1、公司所属行业为“C3670汽车零部件及配件制造业”,2021年行业景气度高,结束了2018年以来连续三年下降局面,供需相对旺盛,公司利用拥有的五大产业链核心生产工艺(冲压、焊接、压铸、注塑、涂覆)为客户提供一站式服务的综合领先优势。

2、技术创新是公司发展永恒主题,中捷精工致力于对新产品、新工艺的研究,持续满足为客户同步开发的需求,为市场抢得先机。

①产品创新

汽车零部件企业一般是根据客户订单进行定制化、个性化生产。产品和模具的开发涉及大量技术参数设计、修改和调试,及原材料的选取和试验,在能够达到客户验收合格前往往需要较长时间的创造过程,但公司能够做到快速响应。如公司为国际大型新能源汽车开发研制了全球首款轻量化制动踏板(1、比原来的制动踏板重量减轻10%;2、工艺上,公司用钢管的6轴成型技术颠覆了传统技术)。目前公司拥有接近2,000种品类的产品,报告期内能够稳定满足客户的产品开发和及时供应需求,表明公司具备较为突出的产品创新开发和创造生产能力。

②工艺创新

首先,加强材料工艺创新。公司和宝武集团成立了联合工作室,在高强度材料拉伸领域不断革新,解决了高强度材料拉伸开裂的痛点,开发了近二十多个品种的中捷专用的汽车减震部件冲压专用钢,进一步提升了中捷独有的竞争优势;其次,强化工艺设备创新。公司设计并改造了国内首台多连杆一步成型卷圆设备,颠覆了传统的冲压成型工艺,专门用于生产金属减震部件,将生产效率从每分钟25件提升到每分钟50件,效率提升100%,该设备装置已经申请到了专利;此外,推进产品质量管理创新,智能化质量溯源系统建立。公司设计开发了首套集机器人焊接、焊接参数在线监控、激光和影像在线检测于一体的自动化焊接生产单元,做到产品焊接质量零缺陷供货。报告期内公司产值增加,而整体人员数量在逐步降低、质量成本降低,展现出公司工艺创新、创意改善的能力。

③协同开发创新

目前汽车零部件企业与下游客户同步开发已成为行业的主流趋势。公司具备与下游客户同步研发的技术能力,且多年来持续参与下游客户的同步研发,积累了丰富的技术开发资源。近两年,公司顺应汽车行业轻量化新趋势、新能源汽车的新业务板块,不断加大市场开拓和投入,协同客户加强在轻量化、绿色环保的开发创新,如利用高分子复合材料改性,首创了低气味汽车内饰减震衬套,在保证减震降噪的情况下,减少了有害气体的散发,该项目也已经申请专利;再如公司首创设计制造了利用高强度钢冲压成型“前后桥连杆”产品,替代了传统的浇铸机加工连杆,达到零件重量减轻50%。报告期内公司主要客户保持稳定,合作关系良好,展示了公司突出的协同开发创新能力。

3、公司持续优化经营管理方式,不断学习科学的管理知识和经验,优化管理体系,提升工作效率,降低成本。同时引进具有高素质、专业性强的管理人员与核心技术人员,优化人才梯度建设,强化精益生产。

(四)公司所处行业分析

根据中国证监会发布的《上市公司行业分类指引(2012年修订)》,公司所属行业为“汽车制造业”(C36);根据国家统计局颁布的《国民经济行业分类与代码(GB/T4754一2017)》,公司所属行业为“C3670汽车零部件及配件制造业”。报告期内公司所属行业发展情况如下:

1、汽车行业发展情况

2021年,面对复杂多变的国际环境和反复的疫情,我国经济展现出强劲韧性,经济实力显著增强,实现了“十四五”良好开局。2021年国内生产总值突破了100万亿,稳居全球第二大经济体的位置。汽车行业作为国民经济重要的支柱产业,面对芯片短缺、原材料价格持续高位等不利影响,迎难而上,主动作为,全年汽车产销呈现稳中有增的发展态势,展现出强大的发展韧性和内生动力,对宏观经济稳中向好的发展态势起到了重要的支撑作用。随着宏观经济的复苏以及国家政策的支持,2021年中国汽车行业市场需求总体呈现回升的趋势,全年产销量分别达到2,608.20万辆和2,627.50万辆,同比增长3.40%和3.80%,结束了自2018年以来连续三年下降趋势。根据中国汽车工业协会预计,中国汽车工业市场将继续保持良好的发展态势,2022年中国汽车销量有望达到2750万辆,同比增长5.40%,到2030年中国汽车产销量有望达到3000万辆。

节能减排、实现碳达峰及碳中和是国家的重要发展目标之一,国家大力推进新能源汽车发展,提高燃油车燃油消耗和排放标准。报告期内,国家及地方政府出台了多项促进汽车消费及实现碳中和目标的相关政策。国内企业加入变革浪潮中,华为、小米、三六零、 百度等科技公司争相跨界造车,跨界带来的电动化、智能化、网联化、共享化、线上直营销售为汽车行业注入了新鲜血液;上汽、广汽、北汽、东风等国内传统车企相继“二次创业”成立独立品牌布局新能源汽车,上述变革有望带动汽车行业边际扩展以及跨产业融合,为国产汽车提供弯道超车的可能。

放眼国际,欧美政府加速推进新能源汽车布局。欧盟要求自2021年起,欧盟境内新乘用车的平均二氧化碳排放量不得高于每公里95克,到2025年新乘用车二氧化碳排放量在2021年的基础上降低15%,2030年再次在2025年的基础上降低37.5%。同时,欧盟还准备成立一项400至600亿欧元的清洁能源汽车投资资金保障新能源汽车相关配套设施的发展;2021年11月美国一揽子基础设施法案《重建美好未来法案》终获众议院通过,该法案包括多项事关交通设施与电动车辆的新支出。中国品牌汽车受新能源出口市场向好带来的拉动作用,市场份额已超过44%,接近历史最好水平。随着汽车行业持续向电动化、网联化、智能化、共享化趋势的不断发展,行业整体面临着更加广阔的发展空间。

2、汽车零部件行业发展情况

近年来,国务院、发改委、工信部等相关部门出台了一系列政策法规,规范行业发展、引导产业转型升级,包括:工信部、发改委、科技部《汽车产业中长期发展规划》;发改委、工信部等部门《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》;发改委、商务部《鼓励外商投资产业目录(2019年版)》;发改委、生态环境部、商务部《推动重点消费品更新升级,畅通资源循环利用实施方案(2019-2020年)》;国务院办公厅《关于加快发展流通促进商业消费的意见》;国务院《新能源汽车产业发展规划(2021-2035年)》。

汽车零部件行业的下游行业是汽车制造行业。汽车零部件行业的发展与下游行业发展密切相关,汽车行业的供求状况、增长速度、产品价格等因素对零部件行业影响较大。在国家政策的支持下,一方面,我国经济在未来较长时间内将保持平稳发展,因此我国汽车行业也将保持平稳发展趋势,我国汽车零部件行业市场前景较为广阔;另一方面,汽车行业的电动化、轻量化趋势将倒逼零部件行业进行技术升级,提升零部件的性能和质量,并且充分发挥规模优势,降低生产成本,提升行业整体技术水平。

3、公司行业地位

公司长期从事汽车精密零部件的研发、生产和销售。公司产品主要为汽车减震部件产品,可广泛应用于汽车的底盘系统、发动机系统、车身系统等系统。凭借在制造工艺、技术实力、产品质量等方面的优势,公司的业务规模、行业知名度和市场竞争力不断提升。⑴公司主要客户属于减震领域大型知名企业,公司已与天纳克(Tenneco)、博戈(Boge)、威巴克(Vibracousitc)、住友理工(SumitoMoriko)、哈金森(Hutchinson)、帝倜阿尔(DTRAutomotive)、普利司通(BridgeStone)、大陆(Continental AG)等大型跨国汽车零部件集团,及长城汽车等大型知名整车厂商建立了长期稳定的合作关系。公司产品下游应用覆盖国内外众多知名汽车品牌。从国际汽车品牌来看,公司产品广泛应用于德系、日系、美系、韩系等各大整车系列,覆盖奔驰、宝马,奥迪、大众、沃尔沃、丰田、日产、本田、通用、福特、现代、标致、雪铁龙、菲亚特等,及国际大型新能源汽车品牌。此外,从我国自主汽车品牌来看,公司产品已广泛配套于上汽、长城、吉利、奇瑞、广汽、北汽、江淮、一汽等,及国内一流新能源品牌蔚来、小鹏、小米等。

3、主要会计数据和财务指标

(1)近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□ 是 √ 否

单位:元

■

(2)分季度主要会计数据

单位:元

■

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

□ 是 √ 否

4、股本及股东情况

(1)普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

■

公司是否具有表决权差异安排

□ 适用 √ 不适用

(2)公司优先股股东总数及前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

5、在年度报告批准报出日存续的债券情况

□ 适用 √ 不适用

三、重要事项

无