会通新材料股份有限公司

关于上海证券交易所对公司2021年年度报告的信息披露监管问询函的回复公告

证券代码:688219 证券简称:会通股份 公告编号:2022-033

会通新材料股份有限公司

关于上海证券交易所对公司2021年年度报告的信息披露监管问询函的回复公告

本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

重要内容提示:

● 关联销售金额占比较大的风险:公司与美的集团及其下属公司发生的关联交易占比较高,但关联交易价格均参照市场价格协商确定,价格公允。但若公司产品未能满足美的集团及其下属公司的需求,则关联方可能会大幅降低对公司产品的采购,将对公司未来经营业绩产生不利影响。

● 资产负债率较高的风险:公司目前处于快速发展阶段,形成经营性负债金额较大。由于公司直接与上下游知名企业进行合作,加之公司在按需采购的基础上设置了安全库存,增加了资金使用规模,仅凭自有资金无法满足营运资金需求。因此,公司通过银行借款等债务融资方式筹集资金,导致公司短期借款金额占总资产比例较高、负债规模处于行业较高水平。此外,随着公司收入规模的增长,为更好地实现规模效应,公司通过新建产能实现生产规模的扩张,资本性支出增加的同时负债也相应增加。较高的资产负债率水平使公司面临一定的偿债风险和利息负担,若公司经营资金出现较大缺口,将会对公司生产经营造成一定不利影响。

会通新材料股份有限公司(以下简称“会通股份”或“公司”)于2022年4月22日收到上海证券交易所《关于会通新材料股份有限公司2021年年度报告的信息披露监管问询函》(上证科创公函【2022】0052号,以下简称“《问询函》”),公司和相关中介机构就《问询函》关注的相关问题逐项进行认真核查落实。现就有关问题回复如下:

《问询函》问题一:公司经营业绩

第1问:关于业绩大幅下滑。年报显示,2021年公司营业收入49.01亿元,同比增长18.85%;归母净利润5,405.06万元,同比下滑70.34%;扣非归母净利润1,691.13万元,同比下滑89.46%。报告期内,公司业绩大幅下滑主要原因在于,上游原材料价格上涨,从而导致公司单位产品材料成本增长。2022年一季度,公司营业收入12.72亿元,环比下滑14.87%;扣非净利润2,342.54万元,环比增加2,653.69万元,实现扭亏。请公司:(1)结合主要产品原材料价格上涨情况,量化分析单位产品材料成本的变动,并说明业绩下滑的原因和合理性;(2)补充说明2022年一季度业绩扭亏为盈的原因和合理性。

【回复】

一、结合主要产品原材料价格上涨情况,量化分析单位产品材料成本的变动,并说明业绩下滑的原因和合理性

(一)原材料价格上涨情况

公司聚烯烃类原材料以聚丙烯(PP)为主,聚苯乙烯类原材料以丙烯腈-丁二烯-苯乙烯共聚物(ABS)和聚苯乙烯(PS)为主,工程塑料及其他类原材料以聚碳酸酯(PC)为主。

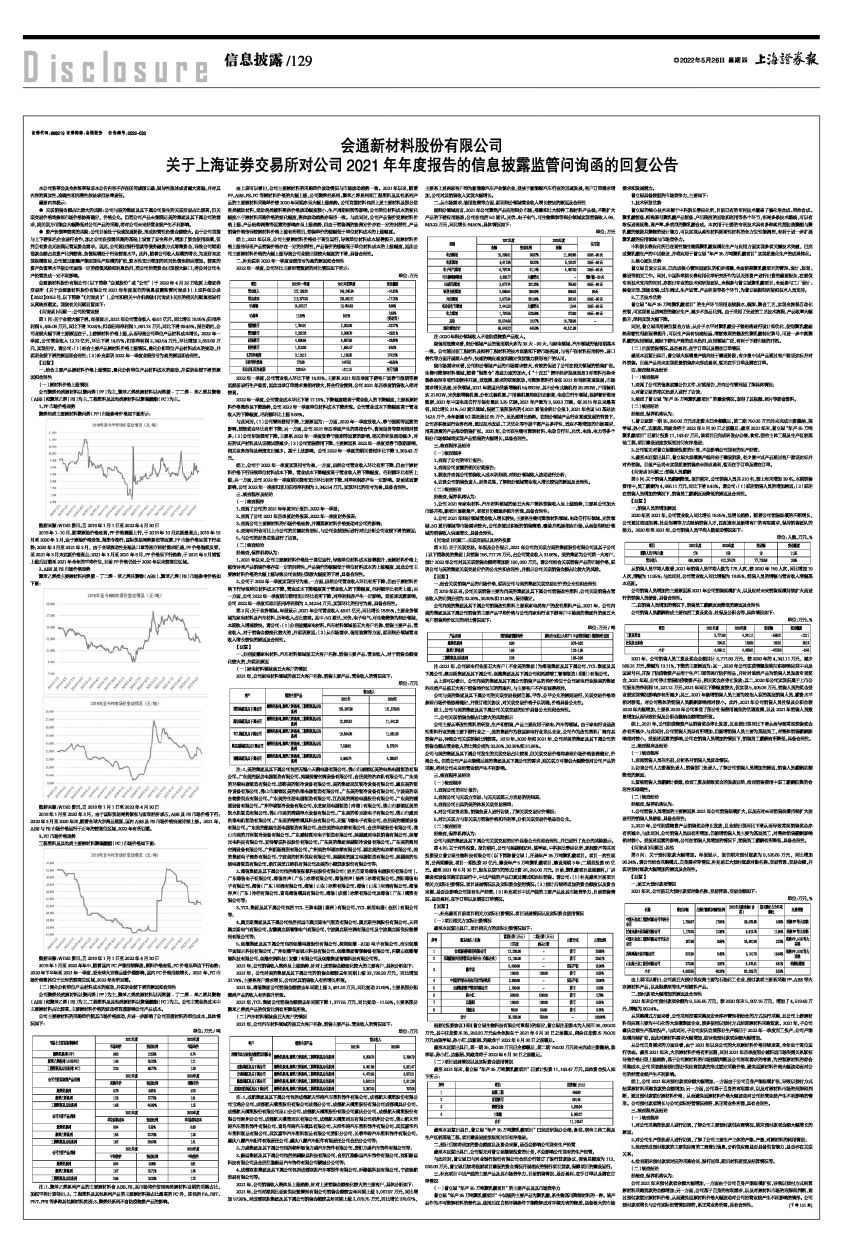

1、PP市场价格走势

聚烯烃类主要原材料聚丙烯(PP)市场参考价格如下图所示:

■

数据来源:WIND资讯,自2018年1月1日至2022年4月30日

2018年1-10月,随着原油价格走高,PP价格震荡上行,于2018年10月达到最高点;2018年10月至2020年3月,由于原油价格走低、限塑令推行、国际贸易局势紧张等因素,PP市场价格呈现下行态势;2020年3月至2021年3月,由于全球流动性充裕及口罩等医疗耗材需求旺盛,PP价格触底反弹,至2021年3月末达到价格高点;2021年3月至2021年8月,PP价格呈下行趋势,于2021年9月短暂上涨后回落至2021年全年的平均价位,目前PP价格仍处于2020年以来较高位区域。

2、ABS及PS市场价格走势

聚苯乙烯类主要原材料丙烯腈-丁二烯-苯乙烯共聚物(ABS)、聚苯乙烯(PS)市场参考价格如下图:

■

■

数据来源:WIND资讯,自2018年1月1日至2022年4月30日

2018年1月至2020年3月,由于国际贸易局势紧张与宏观经济承压,ABS及PS市场价格下行;2020年3月至2020年末,随着全球大宗商品通胀,国内ABS及PS市场价格快速持续上扬。2021年,ABS与PS市场价格运行于近年的较高位区域,2022年有所回落。

3、PC市场价格走势

工程塑料及其他类主要原材料聚碳酸酯(PC)市场价格如下图:

■

数据来源:WIND资讯,自2018年1月1日至2022年4月30日

2018年1月至2020年年中,随着国内PC产能持续释放、原料价格走低,PC价格呈单边下行态势;2020年下半年至2021年一季度,受全球大宗商品涨价潮影响,国内PC价格持续增长。2021年,PC市场价格整体位于近年的较高位区域,2022年有所回落。

(二)量化分析单位产品材料成本的变动,并说明业绩下滑的原因和合理性

公司聚烯烃类原材料以聚丙烯(PP)为主,聚苯乙烯类原材料以丙烯腈-丁二烯-苯乙烯共聚物(ABS)和聚苯乙烯(PS)为主,工程塑料及其他类原材料以聚碳酸酯(PC)为主。公司主营业务成本中主要原材料占比较高,主要原材料价格的波动将直接影响公司产品成本。

公司主要原材料的采购单价随其市场价格波动,并进一步影响了公司直接材料的单位成本,具体情况如下:

单位:万元/吨

■

注:1、聚苯乙烯系列产品的主要原材料含ABS、PS,其市场均价按照两类原材料当期的采购占比,加权平均计算得出;2、工程塑料及其他系列产品的主要原材料除占比最高的PC外,还包括PA、PBT、PET、PPS等多种其他原材料类别;3、聚烯烃系列不含防疫物资产品的影响。

由上表可以看出,公司主要原材料的采购单价波动情况与市场波动趋势一致。2021年以来,随着PP、ABS、PS、PC等原材料价格的大幅上涨,公司聚烯烃系列、聚苯乙烯系列和工程塑料及其他系列产品的主要原材料采购单价较2020年同期亦呈大幅上涨趋势。公司直接材料包括上述主要材料及部分助剂类辅助材料,受助剂类辅料整体价格波动幅度较小、生产周期结转等影响,公司单位材料成本的变化幅度小于原材料采购价格的变化幅度,整体波动趋势亦保持一致。与此同时,公司产品售价受原材料价格上涨、产品结构调整等因素的影响亦呈上涨趋势,但由于销售端的协商定价存在一定的时滞性,产品销售价格传导较原材料价格上涨有所滞后,销售单价的涨幅低于单位材料成本的上涨幅度。

综上,2021年以来,公司主要原材料价格处于高位运行,导致单位材料成本显著提升,而原材料价格上涨传导至产品销售价格存在一定的时滞性,产品售价的涨幅低于单位材料成本的上涨幅度,因此公司主要原材料价格的大幅上涨导致公司业绩出现较大幅度的下滑,具备合理性。

二、补充说明2022年一季度业绩扭亏为盈的原因和合理性

2022年一季度,公司环比主要经营数据的对比情况如下所示:

单位:万元

■

2022年一季度,公司营业收入环比下滑14.83%,主要系2021年四季度下游客户因春节假期等原因提前进行生产备货,因此当季订单需求量相对较大,符合行业惯例,公司2021年四季度销售收入相对较高。

2022年一季度,公司营业成本环比下滑17.16%,下降幅度略高于营业收入的下降幅度,主要系原材料价格整体呈下降趋势,公司2022年一季度单位材料成本下降所致。公司营业成本下降幅度高于营业收入的下降幅度,毛利额环比上涨8.68%。

与此同时,(1)公司管理费用下降,主要原因为:一方面,2022年一季度受收入、春节假期等因素的影响,绩效奖金环比有所下降;另一方面,公司2021年四季度产生的高校合作、咨询服务等费用相对较多;(2)公司研发费用下降,主要系2022年一季度受春节假期等因素的影响,相关的研发活动减少,对应的试产材料及认证测试费减少;(3)公司销售费用下降,主要原因系2022年一季度受春节假期影响,相关业务招待及差旅支出减少。基于上述影响,公司2022年一季度的期间费用环比下降3,369.43万元。

综上,公司于2022年一季度实现扭亏为盈,一方面,虽然公司营业收入环比有所下降,但由于原材料价格下行导致单位材料成本下降,营业成本下降幅度高于营业收入的下降幅度,毛利额环比有所上涨;另一方面,公司2022年一季度期间费用支出环比有所下降,对净利润亦产生一定影响。受前述因素影响,公司2022年一季度扣非后归母净利润为2,342.54万元,实现环比的扭亏为盈,具备合理性。

三、核查程序及结论

(一)核查程序

1、查阅了公司的2021年年度审计报告、2022年一季报;

2、查阅了公司2021年四季度财务报表、2022年一季度财务报表;

3、查阅公司主要原材料的市场价格走势,并测算原材料价格变动对公司的影响;

4、查询同行业可比上市公司的关键财务指标,与公司业绩指标进行对比分析公司业绩下滑的原因;

5、与公司的财务总监进行了访谈。

(二)核查结论

经核查,保荐机构认为:

1、2021年以来,公司主要原材料价格处于高位运行,导致单位材料成本显著提升,而原材料价格上涨传导至产品销售价格存在一定的时滞性,产品售价的涨幅低于单位材料成本的上涨幅度,因此公司主要原材料价格的大幅上涨导致公司业绩出现较大幅度的下滑,具备合理性。

2、公司于2022年一季度实现扭亏为盈,一方面,虽然公司营业收入环比有所下降,但由于原材料价格下行导致单位材料成本下降,营业成本下降幅度高于营业收入的下降幅度,毛利额环比有所上涨;另一方面,公司2022年一季度期间费用支出环比有所下降,对净利润亦产生一定影响。受前述因素影响,公司2022年一季度扣非后归母净利润为2,342.54万元,实现环比的扭亏为盈,具备合理性。

第2问:关于业务领域。年报显示,2021年公司营业收入49.01亿元,同比增长18.85%,主要业务领域为家电材料及汽车材料,历年收入占比较高。其中:5G通讯、光伏、电子电气、可生物降解为细分领域,本期收入增速较快。请公司:(1)分别披露家电材料、汽车材料领域前五大客户名称、销售主要产品、营业收入,对于销售金额变化较大的,并说明原因;(2)从市场需求、信用政策等方面,说明细分领域营业收入增长较快的原因及合理性。

【回复】

一、分别披露家电材料、汽车材料领域前五大客户名称、销售主要产品、营业收入,对于销售金额变化较大的,并说明原因

(一)家电材料领域前五大客户的情况

2021年,公司家电材料领域的前五大客户名称、销售主要产品、营业收入的情况如下:

单位:万元

■

注:1、美的集团及其下属公司包括无锡小天鹅电器有限公司、佛山市顺德区美的电热电器制造有限公司、广东美的厨房电器制造有限公司、芜湖美智空调设备有限公司、合肥美的洗衣机有限公司、广东美的环境电器制造有限公司、邯郸美的制冷设备有限公司、美的集团武汉制冷设备有限公司、重庆美的制冷设备有限公司、佛山市顺德区美的洗涤电器制造有限公司、广东美的制冷设备有限公司、宁波美的联合物资供应有限公司、广东美的生活电器制造有限公司、江苏美的清洁电器股份有限公司、广东美的暖通设备有限公司、广州华凌制冷设备有限公司、东芝家用电器制造(南海)有限公司、佛山市顺德区美的饮水机制造有限公司、佛山市美的清湖净水设备有限公司、广东美的希克斯电子有限公司、佛山市威灵洗涤电机制造有限公司、广东美的精密模具科技有限公司、无锡飞翎电子有限公司、合肥美的暖通设备有限公司、广东美的酷晨生活电器制造有限公司、合肥美的电冰箱有限公司、合肥华凌股份有限公司、佛山市美的开利制冷设备有限公司、广东威特真空电子制造有限公司、芜湖威灵电机销售有限公司、美智光电科技有限公司、安得智联科技股份有限公司、广东美的集团芜湖制冷设备有限公司、广东美的商用空调设备有限公司、广州凯昭商贸有限公司、广州美的华凌冰箱有限公司、湖北美的电冰箱有限公司、美的集团电子商务有限公司、宁波美的材料供应有限公司、芜湖美的厨卫电器制造有限公司、芜湖美的生活电器制造有限公司、浙江美芝压缩机有限公司及美的小额贷款股份有限公司等;

2、海信集团及其下属公司包括海信视像科技股份有限公司(更名自青岛海信电器股份有限公司)、广东海信电子有限公司、海信容声(广东)冰箱有限公司、海信容声(扬州)冰箱有限公司、贵阳海信电子有限公司、海信(广东)空调有限公司、海信(山东)冰箱有限公司、海信(山东)空调有限公司、海信容声(广东)冷柜有限公司、青岛海信模具有限公司、海信(成都)冰箱有限公司及海信(广东)模塑有限公司等;

3、TCL集团及其下属公司包括TCL 王牌电器(惠州)有限公司、TCL 家用电器(合肥)有限公司等;

4、奥克斯集团及其下属公司包括南昌市奥克斯电气制造有限公司、奥克斯空调股份有限公司、天津奥克斯电气有限公司、安徽奥克斯智能电气有限公司、宁波奥克斯空调有限公司及宁波奥克斯供应链管理有限公司等;

5、创维集团及其下属公司包括创维电器股份有限公司、深圳创维-RGB 电子有限公司、南京创维平面显示科技有限公司、广州创维平面显示科技有限公司、创维集团智能装备有限公司、内蒙古创维智能科技有限公司、创维空调科技(安徽)有限公司及创维集团智能科技有限公司等。

2021年,公司销售收入整体呈上涨趋势,针对上述销售金额变化较大的主要客户,具体分析如下:

2021年,公司对美的集团及其下属公司的销售金额较去年同期上涨33,728.93万元,同比增加27.74%,主要系客户需求增长,公司对其销售收入有所增长所致。

2021年,海信集团公司销售金额较去年同期上涨2,481.20万元,同比变动21.69%,主要系部分阻燃类产品的收入有所提升所致。

2021年,TCL集团公司销售金额较去年同期下降1,377.55万元,同比变动-11.59%,主要系部分聚苯乙烯类产品的供货比例有所降低所致。

(二)汽车材料领域前五大客户的情况

2021年,公司汽车材料领域的前五大客户名称、销售主要产品、营业收入的情况如下:

单位:万元

■

注:1、成航集团及其下属公司包括成都航天华涛汽车塑料饰件有限公司、成都航天模塑股份有限公司宝鸡分公司、成都航天模塑股份有限公司成都分公司、成都航天模塑股份有限公司成都模具分公司、成都航天模塑股份有限公司昆山分公司、成都航天模塑股份有限公司重庆分公司、成都航天模塑股份有限公司涿州分公司、成都航天模塑南京有限公司、成都航天模塑南京有限公司杭州分公司、佛山航天华涛汽车塑料饰件有限公司、青岛华涛汽车模具有限公司、天津华涛汽车塑料饰件有限公司、武汉嘉华汽车塑料制品有限公司、武汉嘉华汽车塑料制品有限公司贵阳分公司、长春华涛汽车塑料饰件有限公司、重庆八菱汽车配件有限责任公司、重庆八菱汽车配件有限责任公司合肥分公司等;

2、方盛集团及其下属公司包括柳州裕信方盛汽车饰件有限公司、贵阳方盛汽车饰件有限公司等;

3、毅昌集团及其下属公司包括芜湖毅昌科技有限公司、合肥江淮毅昌汽车饰件有限公司、沈阳毅昌科技有限公司及合肥江淮毅昌汽车饰件有限公司蒙城分公司等;

4、成都双胜集团及其下属公司包括成都双胜汽车零部件有限公司、乔路铭科技有限公司、宁波驰航贸易有限公司等。

2021年,公司销售收入整体呈上涨趋势,针对上述销售金额变化较大的主要客户,具体分析如下:

2021年,公司对深圳比亚迪供应链管理有限公司销售金额较去年同期上涨3,067.97万元,同比增加57.99%,对成都双胜集团及其下属公司销售金额较去年同期上涨2,679.75万元,同比增长378.67%,主要系上述两家客户均为新能源汽车产业链企业,受益于新能源汽车行业的迅速发展,客户订单需求增加,公司对其销售收入实现大幅增长。

二、从市场需求、信用政策等方面,说明细分领域营业收入增长较快的原因及合理性

就细分领域而言,2021年公司聚焦产品应用细分市场,搭建和壮大特种工程材料产品线,不断扩大产品的下游应用场景,公司在包括5G通讯、光伏、电子电气、可生物降解等细分领域实现销售收入66,643.22万元,同比增长64.50%,具体情况如下:

单位:万元

■

注:2020年细分领域收入不含防疫物资产品收入。

就信用政策来看,细分领域产品的信用期大多为30天-90天,与家电领域、汽车领域的信用期基本一致。公司通过在工程材料及特种工程材料的技术创新和下游市场拓展,与客户在材料应用特性、进口替代等方面开展深入合作,快速的响应速度和稳定供货能力获得客户的认可。

就市场需求来看,公司细分领域产品的市场需求较大,有效的促进了公司在相关领域的销售扩张。生物可降解材料领域,随着“限塑令”推进力度的加大,《“十四五”循环经济发展规划》对塑料污染全链条治理专项行动循序开展,受政策、需求的双轮驱动,可降解塑料行业在2021年得到高速发展,市场需求增长迅速;光伏领域,2021年我国光伏新增装机54.88GW,其中分布式装机约29.28GW,户用装机达21.6GW,光伏新增装机量、分布式装机量、户用装机量均创历史新高;电动自行车领域,根据智研咨询数据,2021年中国电动自行车保有量达3.25亿辆,2021年产量为3,590.3万辆,创2015年以来最高值,同比增长21%;5G通讯领域,根据工信部发布的《2021通信业统计公报》,2021年全国5G基站达142.5万个,全年新建5G基站超过65万个,呈迅速增长趋势。在细分领域产品行业高速发展的背景下,公司亦积极进行业务布局,通过技术改进、工艺优化等手段丰富产品多样性,适应不断增加的市场需求,用高质量的产品推动销售扩张。2021年,公司在生物可降解材料、电动自行车、光伏、电池、电力等多个细分市场领域均实现产品销售的大幅增长,具备合理性。

三、核查程序及结论

(一)核查程序

1、查阅了公司的审计报告;

2、查阅公司披露的相关定期报告;

3、获取并查阅公司销售收入成本明细表,对细分领域收入波动进行分析;

4、访谈公司销售负责人、财务总监,了解细分领域营业收入增长较快的原因及合理性。

(二)核查结论

经核查,保荐机构认为:

1、公司2021年家电材料、汽车材料领域的前五大客户整体销售收入呈上涨趋势,主要系公司加大市场开拓,新项目逐渐量产,老项目份额逐步提升所致,具备合理性;

2、公司2021年细分领域营业收入增长较快,主要系生物可降解材料领域、电动自行车领域、光伏领域、5G通讯领域等市场需求较大,公司亦通过积极的销售策略,覆盖并拓展相应市场,从而使得细分领域的销售收入快速增长,具备合理性。

《问询函》问题二:关联交易以及对外投资

第3问:关于关联交易。年报及公告显示,2021年公司向关联方美的集团股份有限公司及其子公司(以下简称美的集团)共销售156,717.76万元,占公司营业收入31.96%。美的集团为公司第一大客户,预计2022年公司对其关联销售金额将增加到190,000万元。请公司结合关联销售产品的市场价格,说明公司与美的集团关联交易定价的公允性和合理性,并提示公司关联销售金额占比较大的风险。

【回复】

一、结合关联销售产品的市场价格,说明公司与美的集团关联交易定价的公允性和合理性

自2019年以来,公司关联销售主要为向美的集团及其下属公司销售改性塑料,公司关联销售占营业收入的比例分别为32.26%、30.39%和31.96%,保持稳定。

公司向美的集团及其下属公司销售改性塑料主要系家电类客户的改性塑料产品,2021年,公司向美的集团及其下属公司销售的主要产品平均价格与公司向家电行业下游客户中除美的集团外的前五大客户销售均价区间的对比情况如下:

单位:万元/吨

■

注:2021年,公司家电行业前五大客户(不含美的集团)为海信集团及其下属公司、TCL集团及其下属公司、奥克斯集团及其下属公司、创维集团及其下属公司和拓浦精工智能制造(邵阳)有限公司。

从上表可以看出,公司向美的集团及其下属公司销售产品的均价均位于公司家电行业除美的集团外同类产品前五大客户销售均价区间的范围内,与主要客户不存在显著差异。

公司与美的集团及其下属公司的关联交易根据自愿、平等、公平公允的原则进行,关联交易价格均参照市场价格协商确定,并签订相关协议,对关联交易价格予以明确,价格具备公允性。

综上,公司与美的集团及其下属公司关联交易的定价具备公允性和合理性。

二、公司关联销售金额占比较大的风险提示

公司主要从事改性塑料的研发、生产和销售,产品主要应用于家电、汽车等领域。由于家电行业是改性塑料行业的最主要下游行业之一,美的集团作为我国家电行业龙头企业,公司作为改性塑料厂商向其销售产品,导致公司关联销售比例较高。2019年、2020年和2021年,公司对美的集团及其下属公司的销售金额占营业收入的比例分别为32.26%、30.39%和31.96%。

公司与美的集团及其下属公司发生的关联交易占比较高,但关联交易价格均参照市场价格协商确定,价格公允。但若公司产品未能满足美的集团及其下属公司的需求,则关联方可能会大幅降低对公司产品的采购,将对公司未来经营业绩产生不利影响。

三、核查程序及结论

(一)核查程序

1、查阅公司的审计报告;

2、查阅公司与关联方交易、与无关联第三方交易的明细表;

3、查阅公司出具的美的体系关联交易清单;

4、对公司财务总监、销售负责人进行访谈,了解关联交易定价情况;

5、对比关联方与非关联方销售价格和毛利率,分析关联交易价格是否公允。

(二)核查结论

经核查,保荐机构认为:

公司与美的集团及其下属公司关联交易的定价具备公允性和合理性,并已进行了充分的风险提示。

第4问:关于对外投资。报告期内,公司与芜湖润安兴、陈学思、中科院长春应化所、朗润资产等共同投资设立普立思生物科技有限公司(以下简称普立思),开展年产35万吨聚乳酸项目。项目一次性规划,分两期建设,项目一期投资20亿元,建设年产5万吨聚乳酸项目,建设周期3年;二期总投资66亿元。截至2021年6月30日,股东以货币的形式出资26,250.00万元。目前,聚乳酸项目进展顺利,厂房建设和设备采购正在进行中,中试产线的产品已通过测试和达标销售。请公司:(1)补充截至目前项目相关方实际出资情况、项目进展情况以及实际资金使用情况;(2)预计后续将追加的资金额度以及资金来源,是否会影响公司现有生产经营;(3)补充项目中试产线的主要产品及其市场竞争力、目前销售情况、是否盈利、在手订单以及潜在订单情况。

【回复】

一、补充截至目前项目相关方实际出资情况、项目进展情况以及实际资金使用情况

(一)项目相关方实际出资情况

截至本回复出具日,项目相关方的实际出资情况如下:

■

根据《投资协议》和《普立思生物科技有限公司章程》的规定,普立思注册资本为人民币36,000.00万元,其中注册资本35,250.00万元由全体股东于2021年6月30日之前缴足,剩余注册资本750.00万元由陈学思、孙小红、边新超、刘焱龙于2022年6月30日之前缴足。

截至本回复出具日,第一期35,250.00万元已全额缴足,第二期750.00万元尚未完成出资缴纳,陈学思、孙小红、边新超、刘焱龙将于2022年6月30日之前缴足。

(二)项目进展情况以及实际资金使用情况

截至2021年末,普立思“年产35万吨聚乳酸项目”已累计投资11,143.47万元,具体资金投入如下所示:

■

截至本回复出具日,普立思“年产35万吨聚乳酸项目”已完成研发办公楼、食堂、宿舍主体工程及生产区桩基础工程,项目建设进度按规划时间有序推进。

二、预计后续将追加的资金额度以及资金来源,是否会影响公司现有生产经营

截至本回复出具日,公司暂无对普立思继续投资的计划,不会影响公司现有的生产经营。

与此同时,普立思已与兴业银行股份有限公司合肥分行签订了银行贷款协议,授信总额度为112,000.00万元,普立思后续将根据项目建设的资金情况开展相应的银行项目贷款,保障项目的建设运行。

三、补充项目中试产线的主要产品及其市场竞争力、目前销售情况、是否盈利、在手订单以及潜在订单情况

(一)普立思“年产35万吨聚乳酸项目”的主要产品及其市场竞争力

普立思“年产35万吨聚乳酸项目”中试线的主要产品为聚乳酸,系生物基可降解材料的一种。该产品作为不可降解材料的替代品,使用后在自然环境条件下能降解成对环境无害的物质,具备极大的市场需求和发展潜力。

普立思具备较强的市场竞争力,主要如下:

1、技术研发优势

普立思的核心技术来源于中科院长春应化所,目前已有的专利技术覆盖了催化剂合成、单体合成、聚乳酸制备、特殊牌号聚乳酸产品制备、产后残渣的回收和利用等各个环节,布局多条技术路线,可以有效促进高规整、高产率、多类型的聚乳酸合成。本次用于出资的专利技术具有多种柔性脂肪族聚酯与聚乳酸的嵌段共聚物的设计能力,可以实现从柔性材料到刚性材料的全方位性能调控,有利于进一步扩展聚乳酸的应用领域与市场竞争力。

中科院长春应化所已在高性能生物基聚乳酸规模化生产与应用方面实现多项关键技术突破,已完成聚乳酸生产的中试验证,并将应用于普立思“年产35万吨聚乳酸项目”实现批量化生产的成果转化。

2、核心团队优势

普立思自设立以来,已完成核心管理层团队的初步搭建,全面统筹聚乳酸项目的管理、设计、规划、建设等相关工作。同时,中国科学院长春应用化学研究所作为以无形资产进行出资的重要股东,在提供专利技术支持的同时,亦派出专业的技术和研发团队,全程参与普立思聚乳酸项目,全面参与工厂设计、装备定型、现场安装、试车调试、生产运营、产品研发等各个环节,为普立思提供研发和技术人员支持。

3、工艺技术优势

普立思“年产35万吨聚乳酸项目”的生产环节采用连续脱水、裂解、聚合工艺,实现全流程自动化控制,可实现高品质树脂的稳定生产,减少不良品比例。由于采用了先进的工艺技术流程,产品收率大幅提升,单耗实现大幅下降。

同时,普立思采用原位复合方法,从分子水平对聚乳酸分子链结构进行设计和优化,使得聚乳酸耐热和韧性得到显著提升,可以生产具有快速结晶、增韧效果的微改性聚乳酸特定牌号,可进一步丰富聚乳酸的应用领域,减轻下游生产商的成本负担,应用领域广泛,有利于下游市场的开拓。

(二)目前销售情况、是否盈利、在手订单以及潜在订单情况

截至本回复出具日,普立思大规模量产线尚处于建设阶段,有少量中试产品通过客户验证达标并对外销售。目前产品尚未实现批量销售亦未形成盈利,暂无在手订单及潜在订单。

四、核查程序及结论

(一)核查程序

1、查阅了公司的信息披露公告文件、定期报告,并向公司管理层了解具体情况;

2、对普立思的相关负责人进行了访谈;

3、核查了普立思“年产35万吨聚乳酸项目”的建设情况,取得了其视频、照片等影音资料。

(二)核查结论

经核查,保荐机构认为:

1、普立思第一期35,250.00万元注册资本已全额缴足,第二期750.00万元尚未完成出资缴纳,陈学思、孙小红、边新超、刘焱龙将于2022年6月30日之前缴足;截至2021年末,普立思“年产35万吨聚乳酸项目”已累计投资11,143.47万元,该项目已完成研发办公楼、食堂、宿舍主体工程及生产区桩基础工程,项目建设进度按规划时间有序推进;

2、公司暂无对普立思继续投资的计划,不会影响公司现有的生产经营;

3、截至本回复出具日,普立思大规模量产线尚处于建设阶段,有少量中试产品通过客户验证达标并对外销售。目前产品尚未实现批量销售亦未形成盈利,暂无在手订单及潜在订单。

《问询函》问题三:销售人员薪酬

第5问:关于销售人员薪酬降低。报告期末,公司销售人员共210名,较上年末增加39名。本期销售费用中,员工薪酬为4,066.11万元,同比下滑9.43%。请公司:(1)说明销售人员的增加原因;(2)说明在销售人员增加的情况下,销售员工薪酬反而降低的原因及合理性。

【回复】

一、销售人员的增加原因

2020年至2021年,公司营业收入同比增长18.85%,呈增长趋势。随着公司销售规模的不断增长,公司通过校园招聘、社会招聘等方式吸纳销售人才,匹配既有及新增客户的客观需求,保持销售团队的活力。2020年至2021年,公司销售人员平均人数变动情况如下:

单位:人数、万元、%

■

从销售人员平均人数看,2021年销售人员平均人数为178人次,较2020年159人次,同比增加19人次,增幅为11.95%;与此同时,公司营业收入同比增幅为18.85%,销售人员的增幅与营业收入增幅基本匹配。

公司销售人员增加的主要原因系2021年公司销售规模扩大,以及应对未来销售规模持续扩大而进行的销售人员储备,具备合理性。

二、在销售人员增加的情况下,销售员工薪酬反而降低的原因及合理性

公司销售人员薪酬构成主要包括工资及奖金、社保及公积金等,具体情况如下:

单位:万元、%

■

2021年,公司销售人员工资及奖金金额共计3,771.80万元,较2020年的4,341.11万元,减少569.31万元,降幅为13.11%,下降的主要原因为:其一,2020年公司在疫情爆发期间积极响应党中央及国家号召,开发了防疫物资产品用于生产口罩等医疗防护用品,并针对该类产品为销售人员发放专项奖金,2021年起,公司停止销售防疫物资产品,相关奖金亦停止发放;其二,2020年公司实现归属于上市公司股东的净利润18,221.12万元,2021年同比下降幅度较大,仅实现5,405.06万元,销售人员的奖金受业绩实现情况影响亦有所减少;其三,2021年新增销售人员主要为校招入职的基层销售人员,薪资水平相对较低,对公司整体的销售人员薪酬影响相对较小。此外,2021年公司销售人员社保及公积金较2020年大幅增加,主要系2020年公司享受了部分社保费用减免的优惠政策,以及2021年销售人员数量增加从而导致社保及公积金缴纳金额增加所致。

综上,2021年,公司防疫物资产品销售奖金停止发放,且业绩出现同比下滑从而导致常规销售奖金亦有所减少,与此同时,公司销售人员虽有所增加,但新增销售人员主要为基层员工,对整体销售薪酬影响相对较小。受前述因素的影响,公司在销售人员增加的情况下,销售员工薪酬有所降低,具备合理性。

三、核查程序及结论

(一)核查程序

1、查阅销售人员花名册,分析各月销售人员波动情况;

2、访谈公司人力资源负责人、销售部门负责人,了解公司销售人员增加的原因,销售人员薪酬总额降低的原因;

3、复核销售人员薪酬计提数,检查工资及绩效奖金的发放回单,检查销售费用中职工薪酬归集的合理性和准确性。

(二)核查结论

经核查,保荐机构认为:

1、公司销售人员增加的主要原因系2021年公司销售规模扩大,以及应对未来销售规模持续扩大而进行的销售人员储备,具备合理性;

2、2021年,公司防疫物资产品销售奖金停止发放,且业绩出现同比下滑从而导致常规销售奖金亦有所减少,与此同时,公司销售人员虽有所增加,但新增销售人员主要为基层员工,对整体销售薪酬影响相对较小。受前述因素的影响,公司在销售人员增加的情况下,销售员工薪酬有所降低,具备合理性。

《问询函》问题四:其他

第6问:关于预付账款大幅增加。年报显示,报告期末预付账款为9,525.65万元,同比增加90.24%。请公司结合采购模式、自身需求等情况,补充前五大预付账款对象名称、交易背景、交易金额,并说明预付账款大幅增加的原因及合理性。

【回复】

一、前五大预付款项情况

2021年末,公司前五大预付款项对象名称、交易背景、交易金额如下:

单位:万元,%

■

由上表可以看出,公司前五大预付供应商主要为石油化工企业,预付款项主要系采购PP、ABS等大宗原材料产品,以及阻燃剂等生产用辅料产品。

二、预付款项大幅增加的原因及合理性

2021年末公司预付款项余额为9,525.65万元,较2020年末5,007.16万元,增加了4,518.49万元,增幅为90.24%。

从采购模式方面来看,公司采用按需采购及安全库存管理相结合的方式执行采购,且公司上游原材料供应商主要为中石化等大规模集团企业,较多使用以预付方式结算原材料采购货款。2021年,子公司重庆会通生产基地投产,与此同时,子公司安庆会通部分生产线已于2022年一季度完工投产,公司产能规模持续扩张,因此对原材料需求大幅增加,故导致预付款项余额大幅增加。

从公司自身需求的方面来看,由于2021年以来公司的大宗原材料价格持续走高,全年处于高位运行状态。截至2021年末,大宗原材料价格有所回落,同时2021年四季度部分辅料因市场供需关系紧张导致价格出现上涨趋势,基于公司原材料的市场预期判断及公司客观需求的考量,为控制原材料的综合采购成本,公司采取提前预付部分供应商货款的形式锁定采购价格,避免因原材料价格大幅波动而对公司的经营业绩产生不利影响。

综上,公司2021年末预付款项余额大幅增加,一方面由于公司自身产能规模扩张,导致以预付方式结算原材料采购货款的金额增加;另一方面,公司基于自身的客观需求,以及对原材料市场的理解和判断,通过预付款锁定原材料价格,从而避免因原材料价格大幅波动对公司经营业绩产生不利影响的情形。公司预付款项增长与公司实际经营情况相符,系正常业务所需,具有合理性。

三、核查程序及结论

(一)核查程序

1、对公司采购部负责人进行访谈,了解公司主要预付款供应商情况、期末预付款项金额大幅增长的原因;

2、对公司生产部负责人进行访谈,了解了公司主要生产主体的产能、产量、对原材料的耗用情况;

3、检查形成预付账款的主要供应商的工商登记信息,分析供应商是否具备供货能力,是否存在关联关系;

4、检查期末预付款项对应的采购合同、银行回单、期后材料到货及结算情况等。

(二)核查结论

经核查,保荐机构认为:

公司2021年末预付款项余额大幅增加,一方面由于公司自身产能规模扩张,导致以预付方式结算原材料采购货款的金额增加;另一方面,公司基于自身的客观需求,以及对原材料市场的理解和判断,通过预付款锁定原材料价格,从而避免因原材料价格大幅波动对公司经营业绩产生不利影响的情形。公司预付款项增长与公司实际经营情况相符,系正常业务所需,具有合理性。(下转131版)