逾200只个股创今年以来新高

市场亮点映射复苏预期

| ||

|

◎记者 孙放 费天元

周一上证指数收报3236.37点,时隔1个半月重返3200点。自2863点“触底”以来,沪指在此轮反弹中所收复的“失地”已超过370点。股市整体回暖之际,个股行情也亮点纷呈。据Choice金融终端统计,截至6月6日收盘,剔除近半年上市的新股,A股市场有451只个股的最新收盘价与今年以来的高点相距已不到10%。而在近10个交易日中,已有244只个股先后创出今年以来新高。

在这些创新高个股中,汽车产业、交通物流、地产、基建等行业标的数量领先,反映了稳增长政策效力叠加产业链恢复对A股资金信心的支撑。由此带动,在复苏预期下,市场不断升温,亮点也逐步扩散。

谁在引领这轮反弹?

作为市场的“领头羊”,触底反弹中的强势股构成常常揭示行情的逻辑主线。

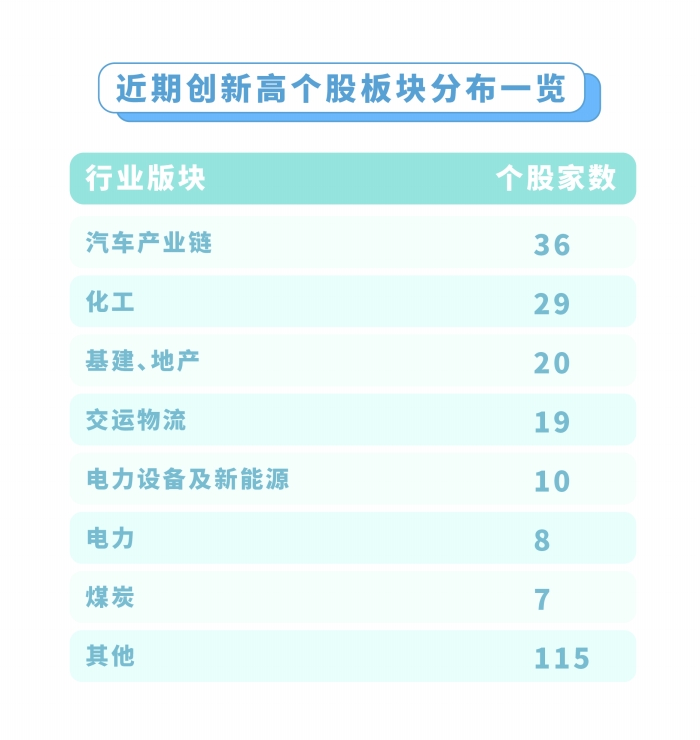

据统计,在上述200多只近期创今年以来新高的个股中,汽车产业链标的达36只,占比最高。紧随其后的是化工板块,还有基建和地产、交运物流、电力设备和新能源。此外,煤炭、电力等板块占比也相对较高。

对照行业指数的表现,截至6月6日,在120余个申万二级行业中,有14个行业指数的最新点位与今年以来最高点差距不到10%,其中有7个行业自4月27日大盘触底以来反弹幅度超过20%,包括光伏设备、非金属材料、乘用车、贸易、煤炭,还有种植业、农药化肥。

综上可见,截至目前,在这轮反弹中,与稳增长、产业复苏相关的汽车、物流、基建等板块都各有亮点,体现出强烈的资金偏好。特别是汽车产业链,在前期大幅调整后,随着政策利好集中释放以及区域复工复产,引来资金深度介入,还催生了一些短期涨幅较大的龙头股。

而化工、煤炭等高景气周期股则在反弹中快速“填坑”,部分产业龙头再创新高。从卖方机构评级看,近1个月内,在上述强势股中,有8只个股获评级调升,其中3只来自电力板块、2只为资源类股票。

一边是以汽车产业链为先导的复苏主线,一边是化工、煤炭等资源类周期股,两大领涨“引擎”反映出当下的市场热点。

开源证券首席策略分析师张弛在最新发布的下半年投资策略中表示,国内经济步入复苏初期,市场流动性或趋于宽松。叠加疫情防控形势持续向好令分子端盈利预期修复,“流动性敏感度高+景气向上+盈利弹性较高”的成长性行业,如新能源车及电池、半导体等,或将阶段性反弹。

中金公司首席策略分析师王汉锋则认为,周期行业的基本面情况在各大类行业中相对较好,新老能源材料的企业盈利能力均处于历史高位。“但新能源材料产业持续扩产后,需关注其存货周转降速后的需求回落风险。”

近四成行业板块反弹超20%

目前阶段,主流研究机构对反弹行情能否向纵深推进已出现分歧。如中信证券认为,疫情防控形势持续向好叠加各项政策集中显效,A股行情已由4月下旬开始的“超跌反弹阶段”切换至6月开始的“中期慢涨阶段”;国泰君安则提出“还没到可以总攻的时候”,其理由是当前难以看到无风险利率大幅降低和风险偏好趋势性抬升。

就行情推进而言,在以“存量博弈”为主的环境下,资金情绪升温、板块轮番表现是较为常见的运行模式。据统计,目前在申万二级行业中,共有48个板块指数自4月27日以来累计涨幅超过20%,合计占比近四成。

据观察,一些对股指影响较大的“重量级”板块虽已明显企稳,但其距今年以来的高点仍有较大空间。最具代表性的便是消费类板块,如云集白酒、调味品等一众明星公司的食品饮料指数(一级行业),4月以来持续处于盘整趋势中,距离年初高点仍有超过15%的空间。

在野村东方国际策略分析师宋劲看来,复苏主线或存在鲜明的轮动次序。即从中期看,经济复苏存在基本面改善的先后顺序,建议投资者通过资金落实情况、扶持政策力度和终端需求强度对各行业进行排序和轮动配置。“可优先关注三项指标都满足的、中期具备高成长性和高确定性的新基建领域,尤其是其中的能源基建、绿电和数字基建。之后建议关注仅满足部分条件的传统基建、建材、房地产等领域。在经济拐点出现后,建议关注偏‘后周期’的家电、白酒和消费电子等领域。”

杠杆资金“被洗” 北向资金“守仓”

在强势股行情中,跟踪资金流向对投资者也颇有启发。以年初、4月行情低点和当前为时间节点统计,融资资金在行情低点有明显的减仓动作,且目前(截至6月2日)大部分强势股标的的融资资金余额仍低于年初水平。

这和A股市场的整体情况吻合。年初时,市场融资余额为1.72万亿元;4月底行情急挫触发部分杠杆资金出清,融资余额降至1.43万亿元;目前市场融资余额仍处于这一水平附近。这意味着融资资金在行情低点被迫减仓,对这轮反弹的反应相对滞后。

与受制于短期波动和情绪起伏的融资资金不同,北向资金持仓相对稳定,其今年以来整体维持净流入,只在3月份有较大幅度净流出,但于4月提前转为净流入。

在前述强势股中,也不乏北向资金逆势加仓的案例。如刚刚创出历史新高的珀莱雅,北向资金今年以来的持股比例(占流通股)稳定在20%以上。此外,北向资金目前持股比例在5%以上,且今年以来持股量上升的强势股则有长江电力、有研新材、陕西煤业、广汇能源等。

今年以来,以北向资金为代表的境外资金流向与A股行情的相关性明显提升。海通证券首席策略分析师荀玉根做过统计,2019年至2021年,北向资金单日净流入规模与沪深300指数日内涨跌幅的相关系数仅为0.54。而今年1至2月,该系数提升至0.58,3月以来又进一步升至0.6以上。

“当前,外资和A股行情相关性的提升,源于市场增量资金较少,外资的影响被放大。”荀玉根表示,“今年外资同样有望实现全年净流入。目前A股在全球投资组合里的占比依然很低。随着我国经济在全球重要性的提升,中长期外资仍将持续流入。”