青海春天药用资源科技股份有限公司

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

重要内容提示:

公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证季度报告中财务信息的真实、准确、完整。

第三季度财务报表是否经审计

□是 √否

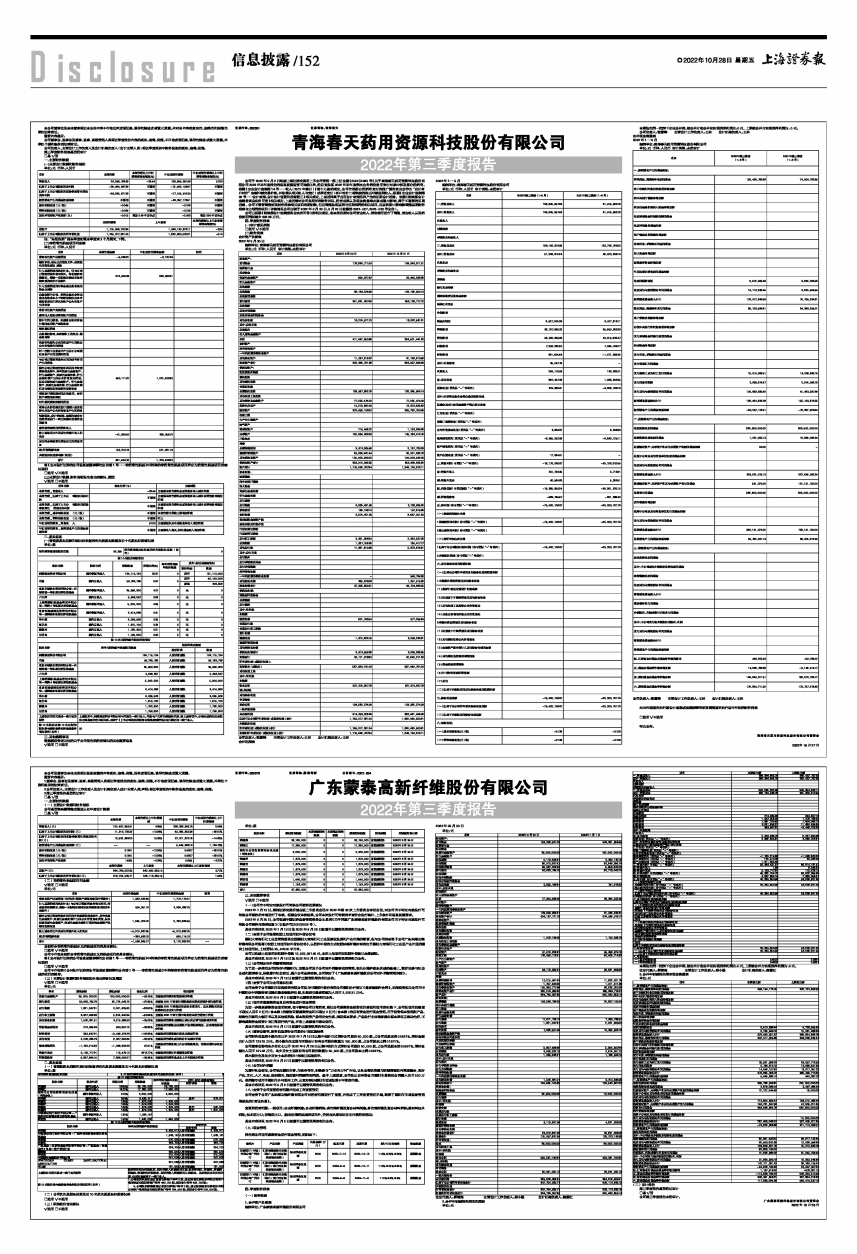

一、主要财务数据

(一)主要会计数据和财务指标

单位:元 币种:人民币

■

注:“本报告期”指本季度初至本季度末3个月期间,下同。

(二)非经常性损益项目和金额

单位:元 币种:人民币

■

将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

□适用 √不适用

(三)主要会计数据、财务指标发生变动的情况、原因

√适用 □不适用

■

二、股东信息

(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

三、其他提醒事项

需提醒投资者关注的关于公司报告期经营情况的其他重要信息

√适用 □不适用

公司于2022年9月2日收到上海证券交易所上市公司管理一部上证公函【2022】2469号《关于青海春天药用资源科技股份有限公司2022年半年度报告的信息披露监管问询函》后,经自查发现2022年半年度酒水业务销售费用支付对象中涉及部分经销商。根据《企业会计准则第14号一一收入(2017年修订)》第十九条的规定,公司向该部分经销商支付的推广服务费应当作为“应付客户对价”全额冲减交易价格,并在确认相关收入与支付(或承诺支付)客户对价二者孰晚的时点冲减当期收入。根据《企业会计准则第28号一一会计政策、会计估计变更和差错更正》相关规定,上述差异属于应用会计政策差异产生的前期会计差错。依据《财政部会计准则委员会实务问答》相关规定,上述差错对公司各期间的财务状况、经营成果以及现金流量均未造成重大影响,属于不重要的前期差错。公司不需要调整涉及财务报表相关项目的期初数,但应调整发现当期与前期相同的相关项目,应当将累计影响数调整当期财务报表与之相同的项目(详情请见公司分别于2022年9月20日、9月23日披露的2022-027、2022-028号公告)。

公司已根据《财政部会计准则委员会实务问答》的相关规定,在本报告期对公司营业收入、销售费用进行了调整,营业收入以及销售费用同时减少682.26万元。

四、季度财务报表

(一)审计意见类型

□适用 √不适用

(二)财务报表

合并资产负债表

2022年9月30日

编制单位:青海春天药用资源科技股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:张雪峰 主管会计工作负责人:王林 会计机构负责人:王林

合并利润表

2022年1一9月

编制单位:青海春天药用资源科技股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0元, 上期被合并方实现的净利润为: 0 元。

公司负责人:张雪峰 主管会计工作负责人:王林 会计机构负责人:王林

合并现金流量表

2022年1一9月

编制单位:青海春天药用资源科技股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:张雪峰 主管会计工作负责人:王林 会计机构负责人:王林

2022年起首次执行新会计准则或准则解释等涉及调整首次执行当年年初的财务报表

□适用 √不适用

特此公告。

青海春天药用资源科技股份有限公司董事会

2022年10月27日

证券代码:600381 证券简称:青海春天

2022年第三季度报告