(上接385版)

(上接385版)

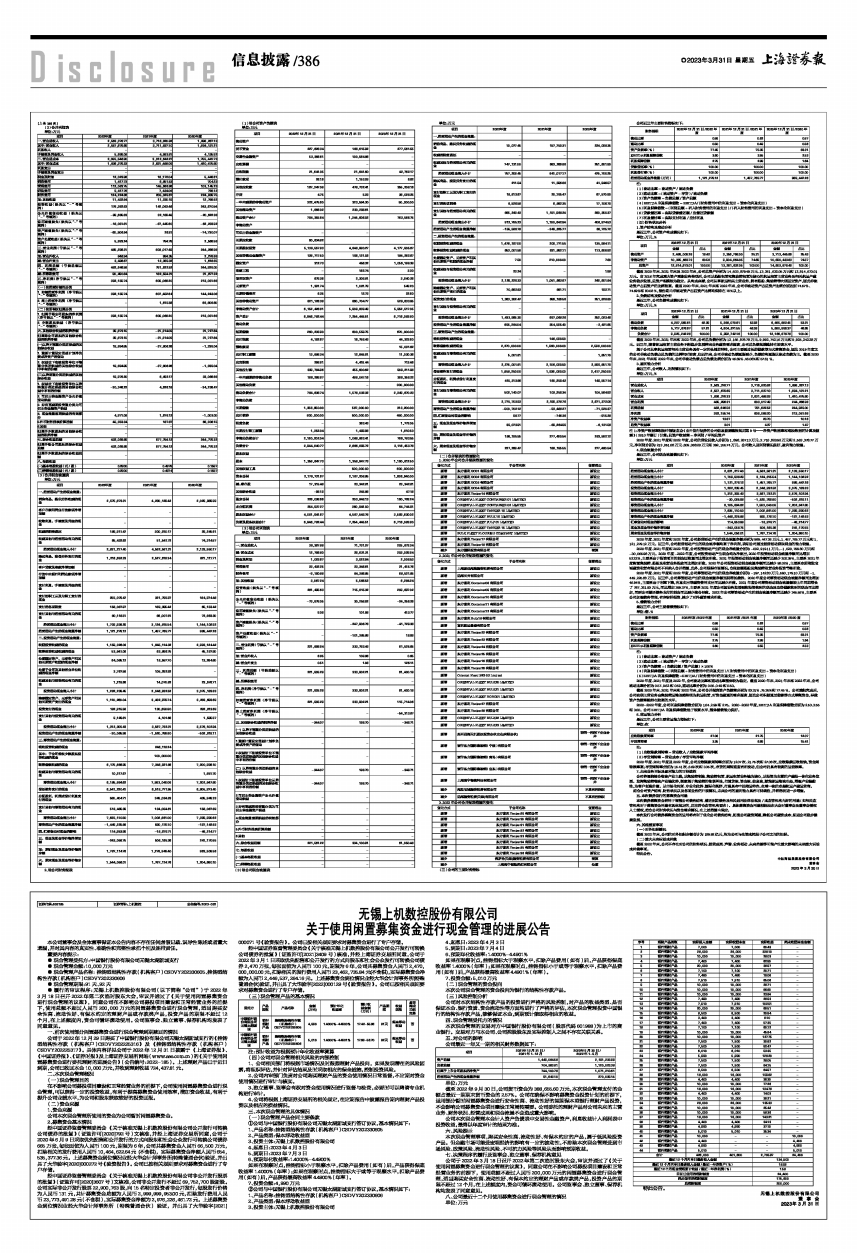

(2)合并利润表

单位:万元

■

(3)合并现金流量表

单位:万元

■

2、母公司财务报表

(1)母公司资产负债表

单位:万元

■

(2)母公司利润表

单位:万元

■

(3)母公司现金流量表

单位:万元

■

(二)合并报表的范围变化

1、2020年公司合并报表范围的变化

■

2、2021年公司合并报表范围的变化

■

3、2022年公司合并报表范围的变化

■

(三)公司的主要财务指标

公司近三年主要财务指标如下:

■

注:

(1)流动比率=流动资产/流动负债

(2)速动比率=(流动资产-存货)/流动负债

(3)资产负债率=负债总额/资产总额

(4)EBITDA利息保障倍数= EBITDA/(财务费用中的利息支出+资本化利息支出)

(5)利息保障倍数=(利润总额+列入财务费用的利息支出)/(列入财务费用的利息支出+资本化利息支出)

(6)贷款偿还率=实际贷款偿还额/应偿还贷款额

(7)利息偿付率=实际支付利息/应付利息

(四)财务状况分析

1、资产结构及变动分析

最近三年,公司资产构成情况如下:

单位:万元,%

■

截至2020年末、2021年末及2022年末,公司总资产分别为14,603,879.49万元、13,261,632.05万元和12,814,673.01 万元。自2016年完成重大资产重组业务转型后,公司以船舶租赁和集装箱租赁为核心的航运租赁主营业务及相关航运产融业务稳步发展,总资产规模较为稳定。从构成来看,公司从事航运相关主营业务,拥有船舶、集装箱等大型固定资产,因此非流动资产占总资产的比例较高。截至2020年末、2021年末和2022年末,公司非流动资产占总资产比例分别达到74.57%、74.69%和80.58 %,报告期内非流动资产占总资产比例均保持在70%以上。

2、负债结构及变动分析

最近三年,公司负债构成情况如下:

单位:万元,%

■

截至2020年末、2021年末和2022年末,公司总负债分别为12,166,878.78万元、9,992,742.16万元和9,925,242.28 万元。近三年,随着航运租赁主营业务不断稳步发展带来业务融资需求提高,公司总负债规模维持在较高水平。

基于公司从事航运租赁相关主营业务具有一定的长周期特性,公司主要通过长期借款等方式筹集资金,因此2019年度之前公司非流动负债占总负债的比例相对较高,但近年来,公司非流动负债逐渐减少,负债结构逐渐以流动负债为主。截至2020年末、2021年末和2022年末,公司非流动负债占总负债比例分别为46.69%、46.08%和57.61 %。

3、盈利能力分析

最近三年,公司收入、利润情况如下:

单位:万元,%

■

注1:净资产收益率根据中国证监会《公开发行证券的公司信息披露编报规则第9号一一净资产收益率和每股收益的计算及披露》(2010年修订)计算;总资产收益率=净利润/平均总资产

2020年度、2021年度和2022年度,公司的营业总收入分别为1,898,267.13万元、3,716,820.92万元和2,563,378.77 万元,净利润分别为213,051.68万元、609,068.20万元和392,155.74 万元。公司收入及利润情况良好,盈利能力较强。

4、现金流量分析

最近三年,公司现金流量情况如下:

单位:万元

■

2020年度、2021年度和2022年度,公司经营活动产生的现金流量净额分别为989,447.26万元、1,457,765.77万元和1,121,279.12 万元。近三年,公司经营活动产生的现金流净额均高于净利润,表明公司通过经营活动获取现金的能力较强。

2020年度、2021年度和2022年度,公司投资活动产生的现金净流量分别为-502,919.11万元、-1,520,799.80万元和-30,065.98 万元。2020年度-2022年度,公司投资活动产生现金均为净流出,2020年投资活动现金流量净额同比增加52.22%,主要系由于投资项目的现金回收量同比增加所致。2021年投资活动现金流量净额同比减少202.39%,主要系2021年度购置集装箱、船舶及租赁业务投放同比增加所致。2022年公司投资活动现金流量净额同比减少98.02%,主要系本期海发宝诚融资租赁有限公司不再纳入合并范围,此外,公司根据市场情况,合理放缓船舶及集装箱租赁业务投资节奏所致。

2020年度、2021年度和2022年度,公司筹资活动产生的现金净流量分别为-197,142.83万元、590,179.10万元和-1,449,225.88 万元。近三年,公司筹资活动产生的现金流量净额呈现增长趋势。2020年度公司筹资活动现金流量净额同比增加46.94%,主要系由于利率下降,利息支出等融资费用支出同比减少所致。2021年度公司筹资活动现金流量额较上年同期增长了787,321.93万元,同比增加399.37%,主要系2021年度公司因业务发展吸收投资收到的现金及取得借款收到的现金同比增加,同时公司偿还债务支付的现金同比减少综合导致。2022年公司筹资活动产生的现金流量净额同比减少345.56%,主要系公司加强债务管理,有序安排投资,减少了对外融资需求所致。

5、偿债能力分析

最近三年,公司主要偿债指标如下:

单位:倍、%

■

注:

(1)流动比率=流动资产/流动负债

(2)速动比率=(流动资产-存货)/流动负债

(3)资产负债率=(负债总额/资产总额)×100%

(4)利息保障倍数=(利润总额+财务费用中的利息支出)/(财务费用中的利息支出+资本化利息支出)

(5)EBITDA利息保障倍数=EBITDA/(财务费用中的利息支出+资本化利息支出)

2020年度、2021年度及2022年,公司流动比率和速动比率整体较为稳定。截至2020年末、2021年末和2022年末,公司流动比率分别为0.57、0.62和0.59,速动比率分别为0.56、0.49和0.50。

截至2020年末、2021年末和2022年末,公司合并报表资产负债率分别为83.31%、75.35%和77.45 %。公司重组完成后,公司实现主营业务由集装箱运输战略转型为航运租赁,对资金融通的需求提高,因此公司积极通过借款等方式筹集资金,导致资产负债率维持在较高的水平。

2020-2022年度,公司利息保障倍数分别为1.64、2.99和2.75。2020-2022年度,EBITDA利息保障倍数分别为2.53、3.55和3.60。公司EBITDA利息保障倍数处于较高水平,整体偿债能力良好。

6、营运能力分析

最近三年,公司主要营运能力指标如下:

单位:次

■

注:

(1)应收账款周转率=营业收入/应收账款平均净额

(2)存货周转率=营业成本/存货平均净额

2020年度、2021年度及2022年度,公司应收账款周转率分别为12.07次、21.75次和27.08 次,应收账款回收较快,资金周转效率高;存货周转率分别为15.41次、6.69次和3.35 次,存货的周转速度有所波动,但公司仍具有较高的运营效率。

7、未来业务目标及盈利能力的可持续性

公司将围绕综合物流产业主线,以集装箱制造、集装箱租赁、航运租赁业务链为核心,以投资为支撑的产融投一体化业务发展。发挥集装箱物流产业链优势,探索基于集装箱的物联科技,打通货流、资金流、信息流,赋能航运物流生态,增强产业链黏性,为客户创造价值。以市场化机制、专业化优势、国际化视野,打造具有中远海运特色、全球一流的卓越航运产融运营商。

结合公司资产结构、财务状况以及各项业务的开展情况,未来公司的盈利能力具有可持续性,并将得到进一步增强。

五、本次债券发行的募集资金用途

本次债券募集资金将用于调整公司债务结构、偿还到期债务及相关适用法律法规及/或监管机构允许的用途(如相关监管机构对于募集资金用途有具体规定的,则应符合监管机构要求)。具体募集资金用途根据股东大会对董事会及董事会授权人士授权,结合公司财务状况与资金需求情况,在上述范围内确定。

本次发行公司债券募集资金的运用将有利于优化公司债务结构,拓宽公司融资渠道,降低公司融资成本,促进公司稳步健康发展。

六、其他重要事项

(一)对外担保情况

截至2022年末,公司的对外担保余额合计为189.92亿元,均为公司与全资或控股子公司之间的担保。

(二)重大未决诉讼或仲裁

截至2022年末,公司不存在对公司的财务状况、经营成果、声誉、业务活动、未来前景等可能产生重大影响的未决重大诉讼或仲裁事项。

特此公告。

中远海运发展股份有限公司

董事会

2023年3月30日