苏州昊帆生物股份有限公司

首次公开发行股票并在创业板上市之上市公告书提示性公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

经深圳证券交易所审议通过,苏州昊帆生物股份有限公司(以下简称“发行人”或“本公司”)发行的人民币普通股股票将于2023年7月12日在深圳证券交易所创业板上市,上市公告书全文和首次公开发行股票的招股说明书全文披露于巨潮资讯网(www.cninfo.com.cn);中证网(www.cs.com.cn);中国证券网(www.cnstock.com) ;证券时报网(www.stcn.com) ;证券日报网(www.zqrb.cn) ,所属网页二维码,巨潮资讯网■,供投资者查阅。

一、上市概况

(一)股票简称:昊帆生物

(二)股票代码:301393

(三)首次公开发行后的总股本:10,800.0000万股

(四)首次公开发行股票增加的股份:2,700.0000万股,全部为公开发行的新股,无老股转让

二、风险提示

本公司股票将在深圳证券交易所创业板市场上市,该市场具有较高的投资风险。创业板公司具有业绩不稳定、经营风险高、退市风险大等特点,投资者面临较大的市场风险。投资者应充分了解创业板市场的投资风险及本公司所披露的风险因素,审慎做出投资决定。

根据《国民经济行业分类》(GB/T4754-2017),昊帆生物所属行业为“C26化学原料和化学制品制造业”。截至2023年6月27日(T-4日),中证指数有限公司发布的 “C26化学原料和化学制品制造业”最近一个月平均静态市盈率为15.46倍。

截至2023年6月27日(T-4日),可比上市公司平均静态市盈率(扣非后)为42.80倍,具体估值水平如下:

■

数据来源:iFind

注1:市盈率计算如存在尾数差异,为四舍五入造成;

注2:扣非前/后EPS=扣除非经常性损益前/后归母净利润/T-4日总股本。

与行业内其他公司相比,昊帆生物存在一定优势:

(1)多肽合成试剂产品系列齐全,核心产品市场占有率排名国内第一

公司凭借在有机合成领域的技术积淀,和近20年深耕多肽合成试剂的行业经验,通过专业化、高标准的工艺开发体系,不断对多肽合成试剂产品进行产业化工艺研发和生产技术改进。公司是全球范围内为数不多的具备全系列多肽合成试剂研发与产业化能力的公司之一,现有产品覆盖第一代至第四代全系列多肽合成试剂产品。基于多年的研发与实践经验,公司可根据下游客户酸胺缩合反应的特点为其快速精准地选择其所需要的多肽合成试剂产品,并可根据客户的需求为其定制开发特定产品。公司可为下游客户提供160余种结构新颖、质量优异的多肽合成试剂产品,并在HATU、HBTU、TBTU、PyBOP等多个合成工艺更为先进、产品附加值更高、竞争壁垒更高的磷正离子型和脲正离子型产品领域处于市场主导地位,根据中国生化制药工业协会的调研,公司在磷正离子型和脲正离子型多肽合成试剂细分领域市场占有率排名国内第一。

(2)公司的产品和质量体系获得境内外知名医药和CDMO企业一致认可,客户粘性强

公司聚焦于为全球医药研发与生产企业及CRO、CDMO公司提供专业化、高标准的特色功能化学品,公司全系列产品的供应能力和快速、完善的市场响应能力获得了国内外1,900余家医药研发及生产企业和科研机构的高度认可,公司凭借在产品杂质控制、供应及时、稳定、产品结构新型、种类丰富等方面的优势与巴亨(Bachem AG)、Olon S.p.A.、药明康德、凯莱英、康龙化成、博腾股份、药石科技、翰宇药业、恒瑞医药、扬子江药业集团、正大天晴等生物医药领域的众多知名企业以及Thermo Fisher(赛默飞世尔)、Sigma-Aldrich、TCI(梯希爱)等领先的专业试剂公司和清华大学、北京大学、复旦大学等60余所高等院校及科研机构建立了良好的合作关系,昊帆生物已成为多肽合成试剂行业的优选供应商,下游客户在有相关产品需求时会优先选择与公司合作,昊帆生物的品牌知名度以及在细分领域的市场占有率不断提升。

此外,公司从客户研发阶段即早期介入相关产品的配套研发和持续供应以及向客户提供小批量产品定制服务的合作模式使得公司与客户的合作粘性强。

(3)公司经营业绩稳健增长,盈利能力和成长性突出

2020年至2022年,公司营业收入从28,234.92万元增长至44,745.78万元,复合增长率为25.89%;同期公司净利润从4,040.21万元增长至12,937.09万元,复合增长率为78.94%;扣非净利润从8,552.34万元增长至12,739.01万元,复合增长率为22.05%。报告期内,公司营业收入和净利润持续高速增长,盈利能力和成长性突出。

(4)下游行业景气度较高,为公司未来业绩增长提供了良好的外部环境

公司自2003年设立以来,专注于多肽合成试剂的研发、生产与销售,同时,公司基于客户需求与差异化的竞争策略,依托在多肽合成试剂行业的优势地位,成功开发了具有较强技术壁垒与良好市场前景的通用型分子砌块和蛋白质试剂产品,形成了以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。公司产品的下游行业景气度较高,为公司未来业绩增长提供了良好的外部环境,具体而言:

①随着多肽合成技术的日臻成熟,越来越多的活性多肽已经被开发并广泛应用于医药、食品、化妆品等领域,多肽的研发已成为近年来生命科学研究领域的一大热点。近年来,每年进入临床阶段和获批上市的多肽药物数量均呈现出快速上升的趋势。据统计,2015-2019年,全球多肽药物市场规模年均复合增长率为8.20%,2019年全球多肽药物市场规模约294.00亿美元,预计未来多肽药物市场将以6.33%的年均复合增长率增长,在2027年市场规模达到495.00亿美元水平。随着全球多肽药物市场规模的提升以及新型多肽药物研发投入的不断加大,全球多肽药物市场对多肽合成试剂的需求量将进一步提升。

②新药研发是全球医药行业的创新之源,对人类健康和生命安全有着重大的意义。处于研发阶段的新药数量越来越多,驱动临床试验活动不断增长并最终驱动临床试验用创新药物的药物分子砌块需求不断增长。据统计,2019年全球创新药市场规模为8,877亿美元,2015-2019年全球创新药市场规模复合增长率为3.40%。随着新靶点与新疗法的开发热度持续增加及仿制药降价等因素的影响,预计2019-2024年,全球创新药市场规模复合增长率有望达到4.96%,创新药市场的健康发展将推动分子砌块市场规模的提升。根据哈佛医学院健康政策系Richard G. Frank估计,全球医药研发支出中有30.00%用于药物分子砌块的购买和外包。据统计,至2024年全球分子砌块市场规模将达到612.00亿美元。

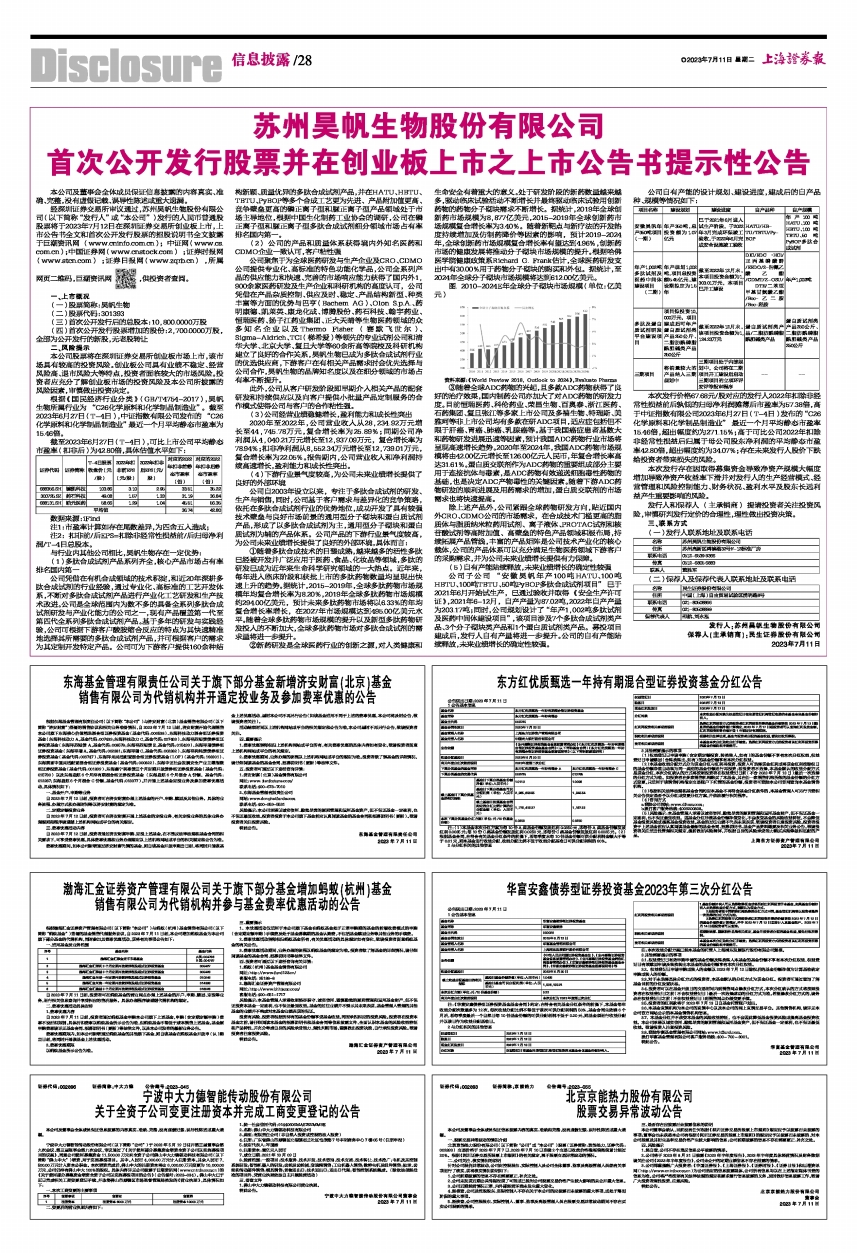

图. 2010-2024E年全球分子砌块市场规模(单位:亿美元)

■

资料来源:《World Preview 2018, Outlook to 2024》,Evaluate Pharma

③随着全球ADC药物的兴起,且多款ADC药物获得了良好的治疗效果,国内制药公司亦加大了对ADC药物的研发力度。目前恒瑞医药、科伦药业、荣昌生物、百奥泰、浙江医药、石药集团、复旦张江等多家上市公司及多禧生物、特瑞斯、美雅珂等非上市公司均有多款在研ADC项目,适应症包括但不限于肝癌、胃癌、肺癌、乳腺癌等。基于我国癌症患者基数大和药物研发进展迅速等因素,预计我国ADC药物行业市场将呈现高速增长趋势。2020年至2024年,我国ADC药物市场规模将由42.00亿元增长至126.00亿元人民币,年复合增长率高达31.61%。蛋白质交联剂作为ADC药物的重要组成部分主要用于连接抗体与毒素,是ADC药物有效递送细胞毒性药物的基础,也是决定ADC产物毒性的关键因素。随着下游ADC药物研发的顺利进展及用药需求的增加,蛋白质交联剂的市场需求也将快速提高。

除上述产品外,公司紧跟全球药物研发方向,贴近国内外CRO、CDMO公司的市场需求,在合成技术门槛更高的脂质体与脂质纳米粒药用试剂、离子液体、PROTAC试剂和核苷酸试剂等高附加值、高壁垒的特色产品领域积极布局,持续拓展产品管线,丰富的产品矩阵是公司技术产业化的核心载体,公司的产品体系可以充分满足生物医药领域下游客户的采购需求,并为公司未来业绩增长提供有力保障。

(5)自有产能陆续释放,未来业绩增长的确定性较强

公司子公司“安徽昊帆年产100吨HATU、100吨HBTU、100吨TBTU、50吨PyBOP多肽合成试剂项目”已于2021年6月开始试生产,已通过验收并取得《安全生产许可证》,2021年6-12月,自产产量为87.02吨,2022年自产产量为203.17吨;同时,公司规划设计了“年产1,002吨多肽试剂及医药中间体建设项目”,该项目涉及7个多肽合成试剂类产品、3个分子砌块类产品和1个蛋白质试剂类产品。募投项目建成后,发行人自有产量将进一步提升。公司的自有产能陆续释放,未来业绩增长的确定性较强。

公司自有产能的设计规划、建设进度,建成后的自产品种、规模等情况如下:

■

本次发行价格67.68元/股对应的发行人2022年扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为57.38倍,高于中证指数有限公司2023年6月27日(T-4日)发布的“C26化学原料和化学制品制造业”最近一个月平均静态市盈率15.46倍,超出幅度约为271.15%;高于可比公司2022年扣除非经常性损益后归属于母公司股东净利润的平均静态市盈率42.80倍,超出幅度约为34.07%;存在未来发行人股价下跌给投资者带来损失的风险。

本次发行存在因取得募集资金导致净资产规模大幅度增加导致净资产收益率下滑并对发行人的生产经营模式、经营管理和风险控制能力、财务状况、盈利水平及股东长远利益产生重要影响的风险。

发行人和保荐人(主承销商)提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资决策。

三、联系方式

(一)发行人联系地址及联系电话

■

(二)保荐人及保荐代表人联系地址及联系电话

■

发行人:苏州昊帆生物股份有限公司

保荐人(主承销商):民生证券股份有限公司

2023年7月11日