浙江浙能电力股份有限公司

(上接158版)

■

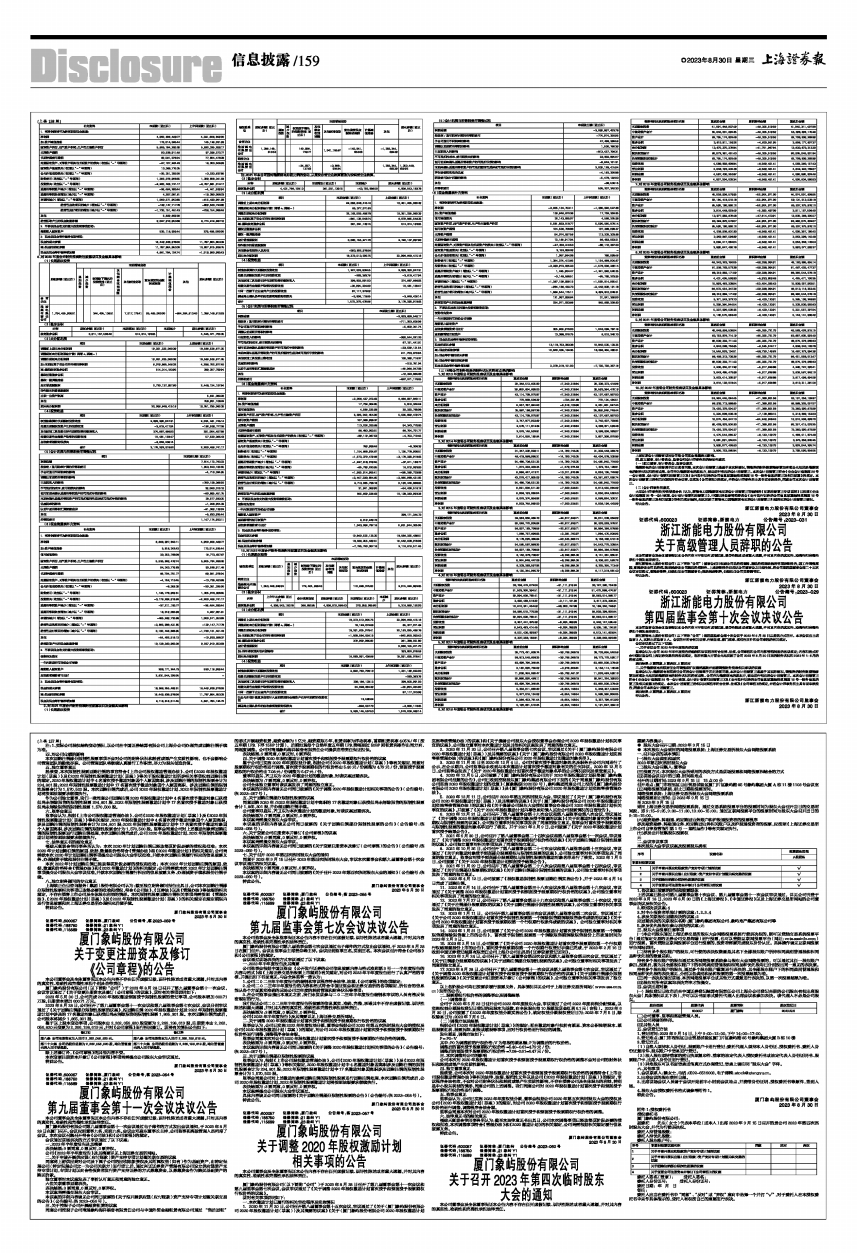

8、对2020年度合并财务报表附注披露项目及金额具体影响

(1)长期股权投资

■

(2)盈余公积

■

(3)未分配利润

■

(4)投资收益

■

(5)会计利润与所得税费用调整过程

■

(6)现金流量表补充资料

■

9、对2021年度合并财务报表附注披露项目及金额具体影响

(1)长期股权投资

■

注:2021年本公司因对淮浙煤电持股比例的变动,从原按合营企业核算更改为按联营企业核算。

(2)盈余公积

■

(3)未分配利润

■

(4)投资收益

■

(5)会计利润与所得税费用调整过程

■

(6)现金流量表补充资料

■

10、对2022年度合并财务报表附注披露项目及金额具体影响

(1)长期股权投资

■

(2)盈余公积

■

(3)未分配利润

■

(4)投资收益

■

(5)会计利润与所得税费用调整过程

■

(6)现金流量表补充资料

■

(三)对母公司财务报表的财务状况和经营成果的影响

1、对2013年度母公司财务报表项目及金额具体影响

■

2、对2014年度母公司财务报表项目及金额具体影响

■

3、对2015年度母公司财务报表项目及金额具体影响

■

4、对2016年度母公司财务报表项目及金额具体影响

■

5、对2017年度母公司财务报表项目及金额具体影响

■

6、对2018年度母公司财务报表项目及金额具体影响

■

7、对2019年度母公司财务报表项目及金额具体影响

■

8、对2020年度母公司财务报表项目及金额具体影响

■

9、对2021年度母公司财务报表项目及金额具体影响

■

10、对2022年度母公司财务报表项目及金额具体影响

■

上述前期会计差错事项对公司母公司现金流量表无影响。

四、独立董事、审计委员会、监事会和会计师事务所的结论性意见

(一)独立董事、审计委员会、监事会意见

淮浙煤电的会计差错属于历史遗留问题,本次会计差错更正是基于其实际情况,调整后的财务数据能够更加客观公允地反映淮浙煤电的财务状况和经营成果。公司作为淮浙煤电的股东方,被动进行相应的会计差错更正。本次会计差错更正符合《企业会计准则第28号一会计政策、会计估计变更和差错更正》及《公开发行证券的公司信息披露编报规则第19号一财务信息的更正及相关披露》的规定。本次会计差错更正的相关决策程序符合法律、法规及《公司章程》的规定,并经会计师事务所出具专项审核报告,同意公司本次会计差错更正。

(二)会计师事务所意见

大华会计师事务所(特殊普通合伙)认为,浙能电力因淮浙煤电前期会计差错更正而编制的《前期差错更正专项说明》已按照《企业会计准则第28号一会计政策、会计估计变更和差错更正》、中国证券监督管理委员会《公开发行证券的公司信息披露编制规则第19号一财务信息的更正及相关披露》等相关规定编制,如实反映了浙能电力因淮浙煤电前期会计差错更正引起的前期会计差错更正情况。

特此公告。

浙江浙能电力股份有限公司董事会

2023年8月30日

证券代码:600023 证券简称:浙能电力 公告编号:2023-031

浙江浙能电力股份有限公司

关于高级管理人员辞职的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

浙江浙能电力股份有限公司(以下简称“公司”)董事会近日收到公司总经理曹路、副总经理陈统钱的书面辞职报告,因工作调整原因,曹路辞去公司总经理、陈统钱辞去公司副总经理职务。上述辞职报告自送达公司董事会之日起生效。经公司第四届董事会第二十五次会议审议通过,曹路辞职后,仍然担任公司副董事长;陈统钱辞职后,仍然担任公司党委副书记。

特此公告。

浙江浙能电力股份有限公司董事会

2023年8月30日

证券代码:600023 证券简称:浙能电力 公告编号:2023-029

浙江浙能电力股份有限公司

第四届监事会第十次会议决议公告

本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

浙江浙能电力股份有限公司(以下简称“公司”)第四届监事会第十次会议于2023年8月29日以通讯方式召开。本次会议应出席监事3人,实际出席监事3人。会议召开符合有关法律、行政法规、部门规章、规范性文件和公司章程的有关规定。

会议审议通过了以下议案:

一、关于审议公司2023年半年度报告的议案

监事会认为:公司2023年半年度报告的编制和审议程序符合法律、法规、公司章程和公司内部管理制度的各项规定;内容和格式符合中国证监会和上海证券交易所的各项规定,在所有重大方面公允地反映了公司2023年6月30日末的财务状况和2023年1-6月的经营成果。

表决结果:3票同意、0票弃权、0票反对

二、关于淮浙煤电有限责任公司调整采矿权摊销基数并追溯调整财务报表相关事项的议案

监事会认为:淮浙煤电有限责任公司的会计差错属于历史遗留问题,本次会计差错更正是基于其实际情况,调整后的财务数据能够更加客观公允地反映淮浙煤电的财务状况和经营成果。公司作为淮浙煤电的股东方,被动进行相应的会计差错更正。本次会计差错更正符合《企业会计准则第28号一会计政策、会计估计变更和差错更正》及《公开发行证券的公司信息披露编报规则第19号一财务信息的更正及相关披露》的规定。本次会计差错更正的相关决策程序符合法律、法规及《公司章程》的规定,并经会计师事务所出具专项审核报告,同意公司本次会计差错更正。

表决结果:3票同意、0票弃权、0票反对

特此公告。

浙江浙能电力股份有限公司监事会

2023年8月30日