繁花与沃土:新能源产业崛起背后的创投力量

|

◎记者 王玉晴 李兴彩

“中国绿色能源技术已实现了群体性重大突破,处于世界领先水平。”今年9月,中国工程院院士、国家制造强国建设战略咨询委员会主任周济公开表示。中国新能源产业的发展状况也曾引发特斯拉首席执行官马斯克感叹:“似乎很少有人意识到,中国在可再生能源发电和电动汽车领域正处于世界领先地位。”

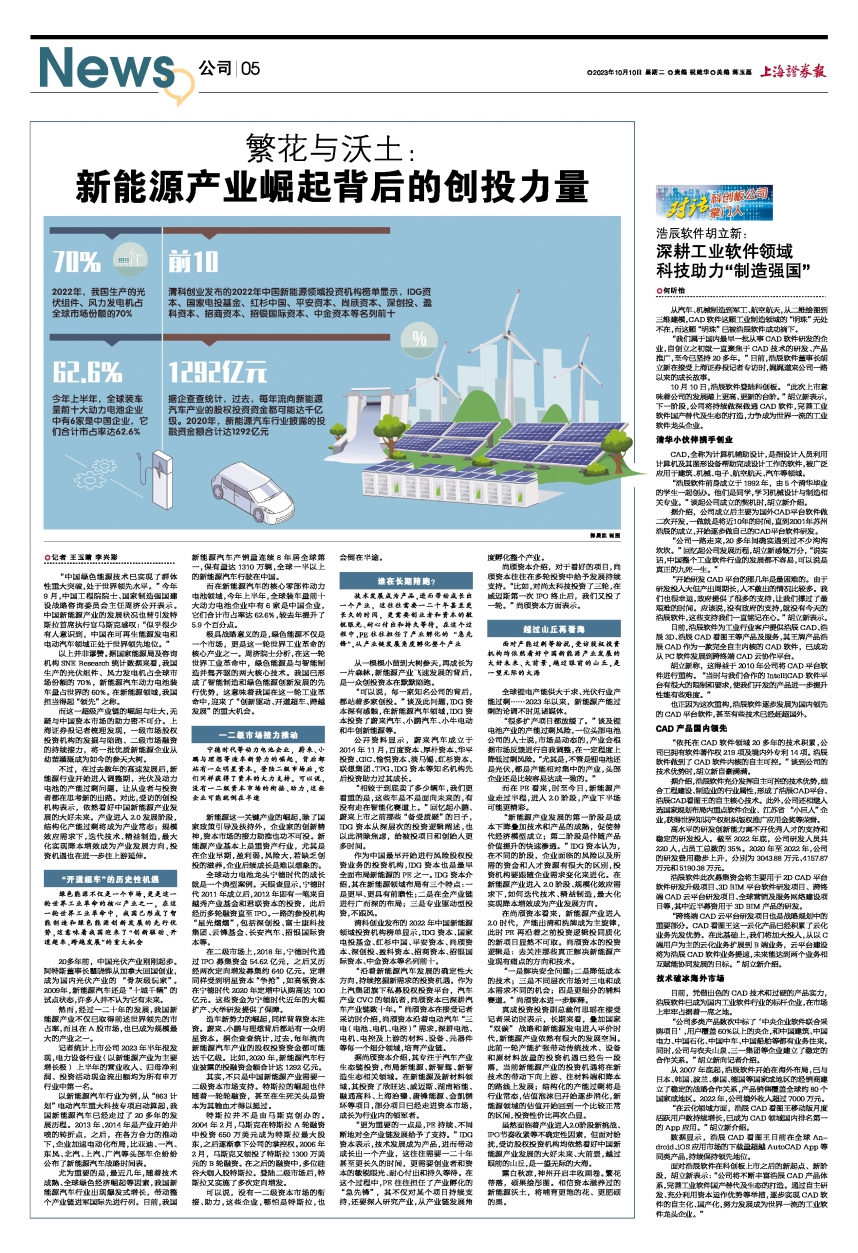

以上并非谬赞。据国家能源局及咨询机构SNE Research统计数据来看,我国生产的光伏组件、风力发电机占全球市场份额的70%,新能源汽车动力电池装车量占世界的60%。在新能源领域,我国担当得起“领先”之称。

而这一超级产业链的崛起与壮大,无疑与中国资本市场的助力密不可分。上海证券报记者梳理发现,一级市场股权投资机构的发掘与陪跑、二级市场融资的持续接力,将一批优质新能源企业从幼苗灌溉成为如今的参天大树。

不过,在过去数年的高速发展后,新能源行业开始进入调整期,光伏及动力电池的产能过剩问题,让从业者与投资者都在思考新的出路。对此,受访的创投机构表示,依然看好中国新能源产业发展的大好未来。产业进入2.0发展阶段,结构化产能过剩将成为产业常态;规模效应需求下,迭代技术、精益制造,最大化实现降本增效成为产业发展方向,投资机遇也在进一步往上游延伸。

“开道超车”的历史性机遇

绿色能源不仅是一个市场,更是这一轮世界工业革命的核心产业之一。在这一轮世界工业革命中,我国已形成了智能制造和绿色能源创新发展的先行优势,这意味着我国迎来了“创新驱动、开道超车、跨越发展”的重大机会

20多年前,中国光伏产业刚刚起步。阿特斯董事长瞿晓铧从加拿大回国创业,成为国内光伏产业的“骨灰级玩家”。2009年,新能源汽车还是“十城千辆”的试点状态,许多人并不认为它有未来。

然而,经过一二十年的发展,我国新能源产业不仅已取得前述世界领先的市占率,而且在A股市场,也已成为规模最大的产业之一。

记者统计上市公司2023年半年报发现,电力设备行业(以新能源产业为主要增长极)上半年的营业收入、归母净利润、投资活动现金流出额均为所有申万行业中第一名。

以新能源汽车行业为例,从“863计划”电动汽车重大科技专项启动算起,我国新能源汽车已经走过了20多年的发展历程。2013年、2014年是产业开始井喷的转折点,之后,在各方合力的推动下,企业加速电动化布局,比亚迪、一汽、东风、北汽、上汽、广汽等头部车企纷纷公布了新能源汽车战略时间表。

尤为重要的是,最近几年,随着技术成熟、全球绿色经济崛起等因素,我国新能源汽车行业出现爆发式增长,带动整个产业链进军国际先进行列。目前,我国新能源汽车产销量连续8年居全球第一,保有量达1310万辆,全球一半以上的新能源汽车行驶在中国。

而在新能源汽车的核心零部件动力电池领域,今年上半年,全球装车量前十大动力电池企业中有6家是中国企业,它们合计市占率达62.6%,较去年提升了5.9个百分点。

极具战略意义的是,绿色能源不仅是一个市场,更是这一轮世界工业革命的核心产业之一。周济院士分析,在这一轮世界工业革命中,绿色能源是与智能制造并驾齐驱的两大核心技术。我国已形成了智能制造和绿色能源创新发展的先行优势,这意味着我国在这一轮工业革命中,迎来了“创新驱动、开道超车、跨越发展”的重大机会。

一二级市场接力推动

宁德时代等动力电池企业,蔚来、小鹏与理想等造车新势力的崛起,背后都站有一众明星资本。登陆二级市场后,它们同样获得了资本的大力支持。可以说,没有一二级资本市场的衔接、助力,这些企业可能就倒在半途

新能源这一关键产业的崛起,除了国家政策引导及扶持外,企业家的创新精神,资本市场的接力助推也功不可没。新能源产业基本上是重资产行业,尤其是在企业早期,盈利弱,风险大,若缺乏创投的滋养,企业后续成长是难以想象的。

全球动力电池龙头宁德时代的成长就是一个典型案例。天眼查显示,宁德时代2011年成立后,2012年即有一笔来自越秀产业基金和君联资本的投资,此后经历多轮融资直至IPO。一路的参投机构“星光熠熠”,包括深创投、富士康科技集团、云锋基金、长安汽车、招银国际资本等。

在二级市场上,2018年,宁德时代通过IPO募集资金54.62亿元,之后又历经两次定向增发募集约640亿元。定增同样受到明星资本“争抢”,如高瓴资本在宁德时代2020年定增中认购高达100亿元。这些资金为宁德时代近年的大幅扩产、大举研发提供了保障。

造车新势力的崛起,同样背靠资本注资。蔚来、小鹏与理想背后都站有一众明星资本。据企查查统计,过去,每年流向新能源汽车产业的股权投资资金都可能达千亿级。比如,2020年,新能源汽车行业披露的投融资金额合计达1292亿元。

其实,不只是中国新能源产业需要一二级资本市场支持。特斯拉的崛起也伴随着一轮轮融资,甚至在生死关头是资本为其输血才得以挺过。

特斯拉并不是由马斯克创办的。2004年2月,马斯克在特斯拉A轮融资中投资650万美元成为特斯拉最大股东,之后逐渐拿下公司的掌控权。2006年2月,马斯克又领投了特斯拉1300万美元的B轮融资。在之后的融资中,多位硅谷大咖入股特斯拉。登陆二级市场后,特斯拉又实施了多次定向增发。

可以说,没有一二级资本市场的衔接、助力,这些企业,哪怕是特斯拉,也会倒在半途。

谁在长期陪跑?

技术发展成为产品,进而带动成长出一个产业,这往往需要一二十年甚至更长久的时间,更需要创业者和资本的敏锐眼光、耐心付出和持久等待。在这个过程中,PE往往担任了产业孵化的“急先锋”,从产业链发展角度孵化整个产业

从一棵棵小苗到大树参天,再成长为一片森林,新能源产业飞速发展的背后,是一众创投资本在默默陪跑。

“可以说,每一家知名公司的背后,都站着多家创投。”谈及此问题,IDG资本深有感触,在新能源汽车领域,IDG资本投资了蔚来汽车、小鹏汽车、小牛电动和牛创新能源等。

公开资料显示,蔚来汽车成立于2014年11月,百度资本、厚朴资本、华平投资、GIC、愉悦资本、淡马锡、红杉资本、联想集团、TPG、IDG资本等知名机构先后投资助力过其成长。

“相较于到底卖了多少辆车,我们更看重的是,这些车是不是面向未来的,有没有走在智能化赛道上。”回忆起小鹏、蔚来上市之前那些“备受质疑”的日子,IDG资本从深层次的投资逻辑阐述,也以此消除焦虑,给被投项目和创始人更多时间。

作为中国最早开始进行风险股权投资业务的投资机构,IDG资本也是最早全面布局新能源的PE之一。IDG资本介绍,其在新能源领域布局有三个特点:一是更早、更具有前瞻性;二是在全产业链进行广而深的布局;三是专业驱动型投资,不跟风。

清科创业发布的2022年中国新能源领域投资机构榜单显示,IDG资本、国家电投基金、红杉中国、平安资本、尚颀资本、深创投、盈科资本、招商资本、招银国际资本、中金资本等名列前十。

“沿着新能源汽车发展的确定性大方向,持续挖掘新需求的投资机遇。作为上汽集团旗下私募股权投资平台,汽车产业CVC的领航者,尚颀资本已深耕汽车产业链数十年。”尚颀资本在接受记者采访时介绍,尚颀资本沿着电动汽车“三电(电池、电机、电控)”需求,深耕电池、电机、电控及上游的材料、设备、元器件等每一个细分领域,培育产业链。

据尚颀资本介绍,其专注于汽车产业生态链投资,布局新能源、新智驾、新智造生态相关领域。在新能源及新材料领域,其投资了欣旺达、威迈斯、湖南裕能、融通高科、上海治臻、唐锋能源、金凯循环等项目,部分项目已经走进资本市场,成长为行业内的领军者。

“更为重要的一点是,PE持续、不间断地对全产业链发展给予了支持。”IDG资本表示,技术发展成为产品,进而带动成长出一个产业,这往往需要一二十年甚至更长久的时间,更需要创业者和资本的敏锐眼光、耐心付出和持久等待。在这个过程中,PE往往担任了产业孵化的“急先锋”,其不仅对某个项目持续支持,还要深入研究产业,从产业链发展角度孵化整个产业。

尚颀资本介绍,对于看好的项目,尚颀资本往往在多轮投资中给予发展持续支持。“比如,对尚太科技投资了三轮,在威迈斯第一次IPO终止后,我们又投了一轮。”尚颀资本方面表示。

越过山丘再看海

面对产能过剩等纷扰,受访股权投资机构均依然看好中国新能源产业发展的大好未来、大前景,越过眼前的山丘,是一望无际的大海

全球锂电产能供大于求、光伏行业产能过剩……2023年以来,新能源产能过剩的论调不时见诸媒体。

“很多扩产项目都放缓了。”谈及锂电池产业的产能过剩风险,一位头部电池公司的人士说,市场是动态的,产业会根据市场反馈进行自我调整,在一定程度上降低过剩风险。“尤其是,不管是锂电池还是光伏,都是产能相对集中的产业,头部企业还是比较容易达成一致的。”

而在PE看来,时至今日,新能源产业走过半程,进入2.0阶段,产业下半场可能更精彩。

“新能源产业发展的第一阶段是成本下降叠加技术和产品的成熟,促使替代经济模型成立;第二阶段是伴随产品价值提升的快速渗透。”IDG资本认为,在不同的阶段,企业面临的风险以及所需的资金和人才资源有很大的区别,投资机构要跟随企业需求变化来进化。在新能源产业进入2.0阶段、规模化效应需求下,如何迭代技术、精益制造,最大化实现降本增效成为产业发展方向。

在尚颀资本看来,新能源产业进入2.0时代,产能出清和洗牌成为主旋律,此时PE再沿着之前投资逻辑投同质化的新项目显然不可取。尚颀资本的投资逻辑是:去关注那些真正解决新能源产业现有痛点的方向和技术。

“一是解决安全问题;二是降低成本的技术;三是不同层次市场对三电和成本需求不同的机会;四是更细分的辅料赛道。”尚颀资本进一步解释。

真成投资投资副总裁何思瑶在接受记者采访时表示,长期来看,叠加国家“双碳”战略和新能源发电进入平价时代,新能源产业依然有很大的发展空间。此前一轮产能扩张带动传统技术、设备和原材料放量的投资机遇已经告一段落,当前新能源产业的投资机遇将在新技术的带动下向上游、往材料端和降本的路线上发展;结构化的产能过剩将是行业常态,估值泡沫已开始逐步消化,新能源领域的估值开始回到一个比较正常的区间,投资性价比再次凸显。

虽然面临着产业进入2.0阶段新挑战、IPO节奏收紧等不确定性因素,但面对纷扰,受访股权投资机构均依然看好中国新能源产业发展的大好未来、大前景,越过眼前的山丘,是一望无际的大海。

露白秋凉,神州开启丰收画卷。繁花蒂落,硕果绘彤图。相信资本滋养过的新能源沃土,将哺育更艳的花、更肥硕的果。