(上接17版)

(上接17版)

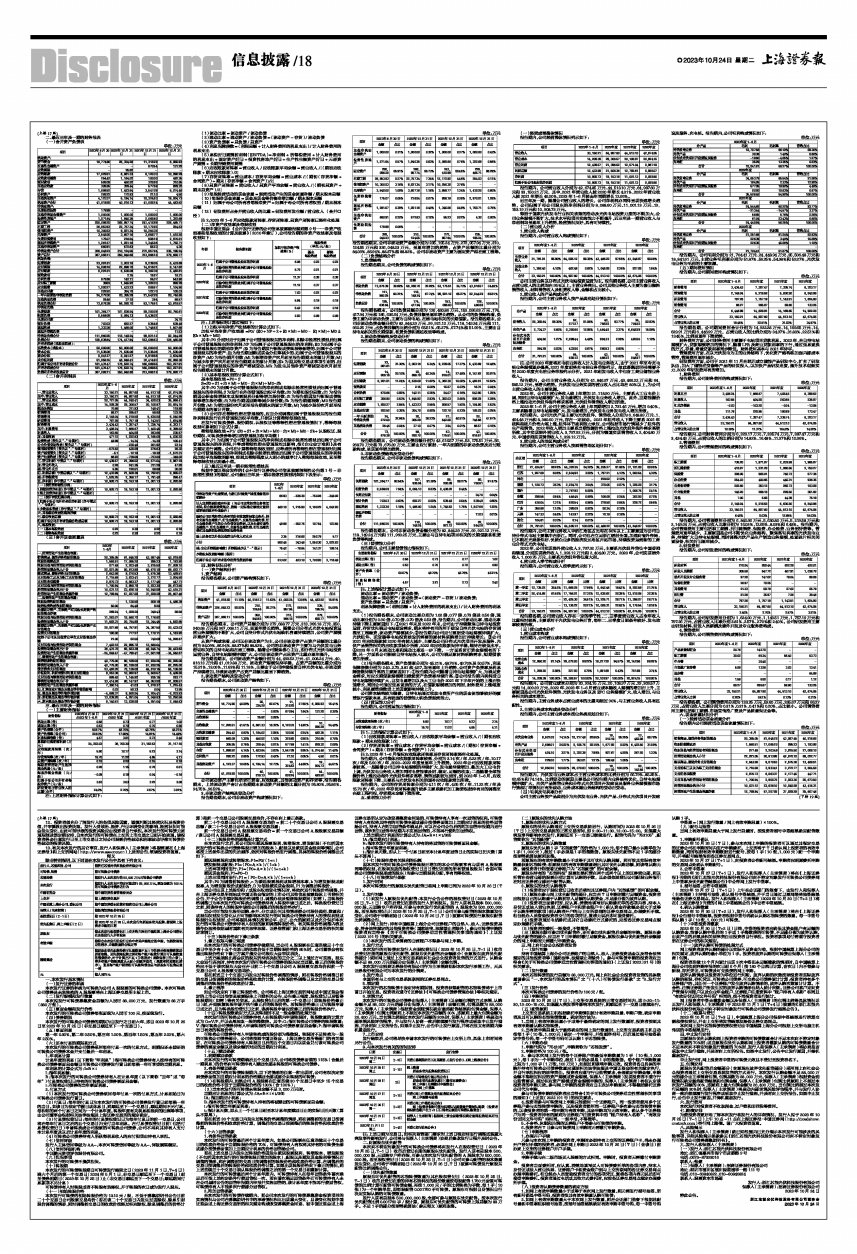

二、最近三年及一期的财务报表

(一)合并资产负债表

单位:万元

■

(二)合并利润表

单位:万元

■

(三)合并现金流量表

单位:万元

■

三、最近三年及一期的财务指标

(一)主要财务指标

■

注:上述财务指标计算公式如下:

(1)流动比率=流动资产/流动负债

(2)速动比率=速动资产/流动负债=(流动资产-存货)/流动负债

(3)资产负债率=总负债/总资产

(4)利息保障倍数=(利润总额+计入财务费用的利息支出)/计入财务费用的利息支出

(5)息税折旧摊销前利润(EBITDA)=净利润+所得税费用+计入财务费用的利息支出+固定资产折旧+投资性房地产折旧+生产性生物资产折旧+无形资产摊销+长期待摊费用摊销

(6)应收账款周转率=营业收入/应收账款平均余额=营业收入/[(期初应收账款+期末应收账款)/2]

(7)存货周转率=营业成本/存货平均余额=营业成本/[(期初(存货净额+合同资产)+期末(存货净额+合同资产))/2]

(8)总资产周转率=营业收入/总资产平均余额=营业收入/[(期初总资产+期末总资产)/2]

(9)每股经营活动的现金流量=经营活动产生的现金流量净额/期末股本总额

(10)每股净现金流量=现金及现金等价物净增加额/期末股本总额

(11)归属于母公司所有者每股净资产=归属于母公司所有者权益/期末股本总额

(12)研发费用占合并营业收入的比重=研发费用发生额/营业收入(合并口径)

注2:2023年1-6月应收账款周转率、存货周转率、总资产周转率已经年化处理

(二)净资产收益率及每股收益

根据中国证监会《公开发行证券的公司信息披露编报规则第9号一一净资产收益率和每股收益的计算及披露》(2010年修订),公司报告期的净资产收益率及每股收益如下:

■

注:上述指标的计算过程如下:

(1)加权平均净资产收益率的计算公式如下:

加权平均净资产收益率=P0/(E0+NP÷2+Ei×Mi÷M0– Ej×Mj÷M0±Ek×Mk÷M0)

其中:P0分别对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润;NP为归属于公司普通股股东的净利润;E0为归属于公司普通股股东的期初净资产;Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产;Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产;M0为报告期月份数;Mi为新增净资产次月起至报告期期末的累计月数;Mj为减少净资产次月起至报告期期末的累计月数;Ek为因其他交易或事项引起的、归属于公司普通股股东的净资产增减变动;Mk为发生其他净资产增减变动次月起至报告期期末的累计月数。

(2)基本每股收益的计算公式如下:

基本每股收益=P0÷S

S=S0+S1+Si×Mi÷M0–Sj×Mj÷M0-Sk

其中:P0为归属于公司普通股股东的净利润或扣除非经常性损益后归属于普通股股东的净利润;S为发行在外的普通股加权平均数;S0为期初股份总数;S1为报告期因公积金转增股本或股票股利分配等增加股份数;Si为报告期因发行新股或债转股等增加股份数;Sj为报告期因回购等减少股份数;Sk为报告期缩股数;M0报告期月份数;Mi为增加股份次月起至报告期期末的累计月数;Mj为减少股份次月起至报告期期末的累计月数。

(3)公司存在稀释性潜在普通股的,应当分别调整归属于普通股股东的报告期净利润和发行在外普通股加权平均数,并据以计算稀释每股收益。

在发行可转换债券、股份期权、认股权证等稀释性潜在普通股情况下,稀释每股收益可参照如下公式计算:

稀释每股收益=P1/(S0+S1+Si×Mi÷M0–Sj×Mj÷M0–Sk+认股权证、股份期权、可转换债券等增加的普通股加权平均数)

其中,P1为归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润,并考虑稀释性潜在普通股对其影响,按《企业会计准则》及有关规定进行调整。公司在计算稀释每股收益时,应考虑所有稀释性潜在普通股对归属于公司普通股股东的净利润或扣除非经常性损益后归属于公司普通股股东的净利润和加权平均股数的影响,按照其稀释程度从大到小的顺序计入稀释每股收益,直至稀释每股收益达到最小值。

(三)最近三年及一期非经常性损益表

根据中国证监会发布的《公开发行证券的公司信息披露解释性公告第1号-非经常性损益》的规定,公司最近三年及一期非经常性损益明细如下表所示:

单位:万元

■

四、财务状况分析

(一)资产结构分析

1、资产结构

报告期各期末,公司资产结构情况如下:

单位:万元

■

报告期各期末,公司资产总额分别为279,688.77万元、313,966.18万元、350,940.68万元和367,068.11万元,呈逐年增长趋势。随着公司分布式光伏电站投资运营业务规模的不断扩大,公司自持分布式光伏电站装机容量持续增加,公司资产规模亦逐步扩大。

从资产构成来看,公司以非流动资产为主,公司非流动资产占资产总额的比重分别为84.09%、86.94%、88.37%和88.82%。公司的非流动资产主要为与光伏发电业务密切相关的自持电站和在建工程等。随着公司聚焦核心主业,即分布式光伏电站投资运营业务,自持电站规模持续扩大,公司非流动资产占总资产比重亦逐年提升。

报告期各期末,公司流动资产金额分别为44,493.52万元、41,008.24万元、40,816.13万元和41,019.88万元,流动资产规模保持平稳,占资产总额的比重分别为15.91%、13.06%、11.63%和11.18%,主要由于公司持续投资自持光伏电站,非流动资产持续增加,导致流动资产占资产总额比重呈下降趋势。

2、流动资产结构及变动分析

报告期各期末,公司流动资产结构如下:

单位:万元

■

公司流动资产主要包括货币资金、应收账款、其他流动资产和存货等,报告期各期末,上述流动资产合计占各期期末流动资产总额的比重分别为95.80%、95.86%、94.75%、96.59%。

3、非流动资产结构及变动分析

报告期各期末,公司非流动资产构成情况如下:

单位:万元

■

报告期各期末,公司非流动资产金额分别为235,195.24万元、272,957.94万元、310,124.55万元和326,048.23万元,呈逐年增加的趋势,占资产总额的比重分别为84.09%、86.94%、88.37%和88.82%。公司非流动资产主要为固定资产和在建工程等。

(二)负债结构分析

1、负债结构

报告期各期末,公司负债的构成情况如下:

单位:万元

■

报告期各期末,公司负债总额分别为126,460.86万元、153,096.63万元、174,417.94万元和185,636.64万元,负债总额呈逐年增长趋势。从公司的负债结构看,负债主要为非流动负债,主要为自持电站、在建电站相关的长期借款。报告期各期末,公司非流动负债金额分别为82,844.29万元、99,921.12万元、118,149.24万元和111,960.25万元,占负债总额的比例分别为65.51%、65.27%、67.74%和51.99%,主要由自持电站相关的长期借款、租赁负债和递延收益等构成。

2、流动负债结构及变动分析

报告期各期末,公司流动负债的构成情况如下:

单位:万元

■

报告期各期末,公司流动负债总额分别为43,616.57万元、53,175.51万元、56,268.70万元和73,676.39万元,主要由应付票据、一年内到期的非流动负债及应付账款构成,呈现逐年增加趋势。

3、非流动负债结构及变动分析

报告期各期末,公司非流动负债构成情况如下:

单位:万元

■

报告期各期末,公司非流动负债金额分别为82,844.29万元、99,921.12万元、118,149.24万元和111,960.25万元,主要由与自持电站项目相关的长期借款和租赁负债等构成。

(三)偿债能力分析

报告期内,公司主要偿债能力指标如下:

■

注:上述指标计算公式如下:

流动比率=流动资产/流动负债;

速动比率=速动资产/流动负债=(流动资产-存货)/流动负债;

资产负债率=总负债/总资产;

利息保障倍数=(利润总额+计入财务费用的利息支出)/计入财务费用的利息支出。

(1)报告期各期末,公司流动比率分别为1.02倍、0.77倍、0.73倍及0.56倍,速动比率分别为0.90倍、0.70倍、0.70倍及0.53倍,报告期内,公司流动比率、速动比率持续下降主要原因如下:①2021年末及2022年末,公司由于持续聚焦自持电站投资运营,存货优先满足电站建设需求,期末将持有目的用于建设自持光伏电站的存货调整至工程物资,流动资产规模减少;②报告期内公司应付票据受电站规模持续扩大,光伏组件、逆变器等电站投资建设所需要的原材料采购增加而持续增长;③公司2021年应收账款较2020年有较大减少,主要是公司分布式光伏项目开发及服务、光伏产品销售相关的应收款项减少所致,2022年应收账款保持平稳,维持在较低水平。④2023年6月末流动比率和速动比率进一步下降,一方面系货币资金规模有所下降,另一方面系公司新建自持电站投入较大,公司为满足原材料采购需求,短期借款增加所致。

(2)报告期各期末,资产负债率分别为45.21%、48.76%、49.70%及50.57%,利息保障倍数分别为2.40、2.73、3.81和4.57,均呈逐年上升趋势,公司资产负债率及利息障倍数持续升高的主要原因如下:①报告期内公司随着自持电站规模扩大,为满足资金需求,对应长期借款规模增加致使资产负债率持续升高;②公司报告期内利润受自持电站规模持续扩大,自发电量增加以及大工业电价2021年下半年开始的上涨而快速增长,同时公司通过低息置换的方式,在借款规模增加的同时,财务费用上涨幅度较小,利息覆盖倍数受上述因素影响持续上升。

公司资本结构较为稳健,自持电站通过收取电费所产生的现金流能够较好的覆盖银行借款本息,具有较强的偿债能力和负债经营能力。

(四)营运能力分析

报告期内,公司营运能力指标如下:

■

注1:上述指标计算公式如下:

(1)应收账款周转率=营业收入/应收账款平均余额=营业收入/[(期初应收账款+期末应收账款)/2]

(2)存货周转率=营业成本/存货平均余额=营业成本/[(期初(存货净额+合同资产)+期末(存货净额+合同资产))/2]

注2:2023年1-6月指标应收账款周转率及存货周转率经年化处理。

报告期内,公司整体应收账款周转率较高,分别为3.14次/年、5.23次/年、10.17次/年及5.60次/年,2020-2022年度呈逐年上升趋势。2022年公司应收账款周转率较高,一是随着公司自持电站规模的持续扩大,发电量持续增加,叠加大工业电价上调,光伏发电业务收入增加同时电费能够及时、稳定、足额的收取;二是随着全球能源价格上涨拉动海外光伏组件需求高增,销售回款较为及时。到2023年1-6月,应收账款周转率下降,主要系与光伏发电相关的国补应收账款增加所致。

报告期内,公司的存货周转率分别为4.11次/年、4.65次/年、11.22次/年及15.70次/年,2022年存货周转率提升较多主要系委托加工物资根据持有目的调整至在建工程列报,存货期末余额下降所致。

五、盈利能力分析

(一)经营成果整体情况

报告期内,公司经营整体情况列示如下:

单位:万元

■

报告期内,公司营业收入分别为42,674.85万元、44,513.10万元、64,987.60万元和33,150.21万元,其中,2021年营业收入较2020年增长4.31%,2022年营业收入较2021年增长46.00%,2023年1-6月较去年同期增长12.66%。

近三年及一期,随着公司营业收入的增长,公司净利润亦同样呈现快速增长趋势,公司归属于母公司股东的净利润分别为8,088.60万元、11,001.13万元、19,153.19万元和10,908.73万元。

得益于国家光伏发电行业相关政策的推动及光伏电站投资力度的不断加大,公司业务规模不断扩大,技术水平和项目实施能力不断提升,近三年及一期营业收入与净利润均呈逐年上升趋势,经营情况良好,具有可持续性。

(二)营业收入分析

1、营业收入构成

报告期内,公司营业收入构成情况如下:

单位:万元

■

公司主营业务以分布式光伏电站投资运营为主。报告期各期,公司主营业务收入占营业收入的比例均在95%以上,主营业务突出。公司其他业务收入主要为废旧物料销售收入、材料销售收入及租赁收入等,金额和占比较小。

2、营业收入的产品构成分析

报告期内,公司主营业务收入按产品类别划分情况如下:

单位:万元

■

注:公司2020年度将充电桩业务收入计入发电业务收入,由于2021年至今充电桩业务规模逐步提高,2021年度起将充电桩业务单独列示,故此募集说明书摘要不对2020年度充电桩业务单独列示分析。2021年起发电收入中包含工商业储能业务收入。

报告期内,公司主营业务收入分别为41,846.97万元、43,466.22万元和64,585.12万元,呈增长趋势。光伏发电业务实现的营业收入占比均在80%以上,为公司主营业务收入的主要来源。

2022年,公司主营业务收入较上年增加21,118.90万元,主要系大工业电价上调,同时自持电站规模扩大、发电量增加,光伏发电业务收入增加。此外,当期能源价格上涨拉动光伏组件海外需求高增,光伏组件销售收入增加所致。

2023年1-6月,公司主营业务收入较上年同期增加2,731.46万元,增加9.40%,主要系随着自持电站规模扩大、发电量增加,光伏发电业务发电收入增加所致。

报告期内,公司光伏产品主要为光伏组件,销售收入分别为6,648.89万元、1,464.48万元和8,380.60万元,存在一定波动。2021年组件收入下降主要系2021年硅料和硅片价格大幅上涨,组件环节盈利能力承压,公司根据市场行情减少了组件的生产和销售。2022年收入增加主要系当期能源价格上涨拉动光伏组件海外需求高增所致,其中实现境外营业收入3,797.92万元,分别为德国实现销售收入2,404.80万元、中国香港实现销售收入1,393.12万元。

3、营业收入的地区构成分析

报告期内,公司主营业务收入按照销售地区划分如下:

单位:万元

■

报告期内,公司主营业务收入中浙江地区占比均在80%以上,主要原因为公司自持分布式电站主要集中在浙江。同时,公司也在立足浙江辐射全国,加速向省外布局,已不断在光照条件好、优质企业多的经济发达地区开拓市场,持续投资运营新的工商业分布式光伏电站。

2022年,公司实现境外营业收入3,797.92万元,主要系光伏组件售往中国香港和德国,分别实现境外收入1,393.12万元和2,404.80万元。2020年,公司实现境外收入1,006.75万元,主要系光伏组件售往意大利。

4、营业收入季节构成分析

报告期内,公司营业收入按季度列示如下:

单位:万元

■

报告期各期,公司营业收入存在一定的季节性,二、三季度营业收入占全年收入比重相对较高,主要系对于光伏发电业务而言,每年二、三季度日照条件较好、发电效率较高所致。

(三)营业成本分析

1、营业成本构成

报告期内,公司营业成本构成情况如下:

单位:万元

■

报告期内,公司营业成本分别为20,924.15万元、20,108.97万元、29,306.57万元和14,209.39万元。2022年、2023年1-6月营业成本随收入规模的增加而上升,主要原因是公司光伏组件销售、光伏发电业务以及EPC业务规模扩大,收入增加,与业务相关的成本增加。

报告期内,主营业务成本占营业成本的比重均超过90%,与主营业务收入具有匹配性。

2、主营业务成本构成及变动分析

报告期内,公司主营业务成本按业务类别划分如下:

单位:万元

■

报告期内,光伏发电业务成本占主营业务成本的比例分别为66.79%、85.25%、62.65%和74.14%,比例变动的原因主要是公司报告期内业务结构优化,自持电站规模持续扩大,光伏产品销售业务和分布式光伏项目开发建设及服务业务规模视市场行情和订单情况而有所波动,业务成本随业务结构的变动而变动。

(四)毛利及毛利率分析

公司主营业务按产品类别分为光伏发电业务、光伏产品、分布式光伏项目开发建设及服务、充电桩。报告期内,公司毛利构成情况如下:

单位:万元

■

报告期内,公司毛利分别为21,704.41万元、24,448.94万元、35,506.48万元和18,841.61万元,主营业务毛利率分别为51.87%、56.25%、54.98%和59.27%,光伏发电业务为毛利的主要来源。

(五)期间费用情况

报告期内,公司期间费用构成情况如下:

单位:万元

■

报告期各期,公司期间费用合计分别为14,922.28万元、14,169.65万元、14,629.91万元和6,446.99万元,占营业收入的比例分别为34.97%、31.83%、22.51%和19.45%,比例呈逐年下降趋势。

财务费用方面,公司财务费用主要源于电站项目贷款利息。2022年,在自持电站规模扩大,贷款规模增加的情况下,随着LPR及商业贷款利率的下行,通过低息置换的方式,存量、增量贷款利率同步降低。财务费用基本与2021年持平。

管理费用方面,在以光伏发电为主的业务结构下,优化资产结构和加强内部成本管控,管理费用逐年减少。

研发费用方面,公司于2021年11月在深圳成立储能产品研发中心,扩充了研发队伍,加大了储能逆变器等产品的研发投入,以加快产品研发进度,提升技术创新实力,2022年研发费用有所增加。

1、财务费用

报告期内,公司财务费用的构成情况如下:

单位:万元

■

报告期内,公司财务费用分别为6,323.17万元、7,335.74万元、7,387.47万元和3,434.43万元,占营业收入的比例分别为14.82%、16.48%、11.37%和10.36%。

2、管理费用

报告期内,公司管理费用的构成情况如下:

单位:万元

■

报告期内,公司管理费用分别为6,840.96万元、5,630.80万元、5,219.58万元和2,149.04万元,占营业收入比率分别为16.03%、12.65%、8.03%和6.48%。报告期内,公司管理费用主要包括职工薪酬、折旧摊销费、保险费、办公经费、业务招待费等。管理费用逐年减少,主要原因是公司不断优化业务结构,聚焦高毛利率的光伏发电业务,持续扩大自持电站规模,同时调整光伏产品生产制造业务规模,处置硅片相关闲置设备,相关折旧逐年减少。

3、研发费用

报告期内,公司研发费用的构成情况如下:

单位:万元

■

报告期内,公司研发费用分别为1,624.90万元、1,143.51万元、1,757.19万元和797.26万元,占营业收入比率分别3.81%、2.57%、2.70%和2.40%。公司研发费用主要由研发材料、研发人员薪酬及委外开发及专业服务费构成。

4、销售费用

报告期内,公司销售费用的构成情况如下:

单位:万元

■

报告期各期,公司销售费用分别为133.25万元、59.60万元、265.67万元和66.27万元,占营业收入比率分别为0.31%、0.31%、0.41%和0.20%,占比较小。公司销售费用主要包括职工薪酬、市场宣传推广费及产品质量保证金等。

六、现金流量状况分析

(一)经营活动现金流量分析

报告期内公司经营活动现金流量情况如下:

单位:万元

■

(下转19版)