深圳市杰美特科技股份有限公司2023年年度报告摘要

证券代码:300868 证券简称:杰美特 公告编号:2024-026

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

大信会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况:公司本年度会计师事务所由变更为大信会计师事务所(特殊普通合伙)。

非标准审计意见提示

□适用 √不适用

公司上市时未盈利且目前未实现盈利

□适用 √不适用

董事会审议的报告期利润分配预案或公积金转增股本预案

√适用 □不适用

公司经本次董事会审议通过的利润分配预案为:以128,000,000为基数,向全体股东每10股派发现金红利0元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

董事会决议通过的本报告期优先股利润分配预案

□适用 √不适用

二、公司基本情况

1、公司简介

■

2、报告期主要业务或产品简介

公司是一家专注于移动智能终端保护类配件产品研发、设计、生产及销售的高新技术企业。自2006年成立以来,公司始终专注深耕细分行业,经过多年沉淀,公司已在产品研发设计、高精度模具开发、注塑生产自动化、质量体系标准化等方面积累了丰富的经验。公司也形成了以全球知名的移动智能终端设备厂商、细分行业领头品牌商、全球连锁商超等多维度的大客户结构。近年,公司利用多年聚焦于细分行业深耕所沉淀的经验以及对细分行业市场需求的敏锐嗅觉与快速响应能力,秉持“团结、科技、专注、时尚”的经营理念,精心打造具有时尚与科技内涵的自主品牌,定位中高端市场,推出一系列时尚且高质量的移动智能终端保护类产品,畅销产品有手机保护壳、平板保护壳、穿戴设备保护壳以及表带等产品。

ODM/OEM直销模式

ODM/OEM直销模式下,公司根据客户委托需求,进行产品的研究开发,并根据客户订单情况组织生产,然后直接销售给ODM/OEM客户。该模式下,存货周转速度快、资金占用少,公司能够专注于产品质量提升和生产工艺改进,未来ODM/OEM销售仍将是公司重要的收入来源。ODM/OEM直销模式一般业务流程为:公司在与采购额较大的客户洽谈合作意向后,该类客户将对公司进行考察,具体包括:①审核公司经营资质;②现场检验公司生产能力、研发技术水平、管理水平、品质控制、环保状况等。客户对公司考察并综合评估合格后,将公司列入其《合格供应商名录》,向公司发放供应商代码,并签署框架协议,就货物品质、包装、交期、定价原则、付款周期等进行约定,具体交易价格依照后续订单执行。

自有品牌销售模式

公司自有品牌主要采用经销模式,通过集中优势资源和精力做好销售管理和销售支持,借助经销商深度的网络优势迅速建立起覆盖广泛、体系健全的营销服务网络,时刻关注产品销售流量、用户等数据,实现精细化运营,实现快速响应市场变化,迅速占领和扩大市场份额。

公司自有品牌经销模式分为购销和代销两类。购销模式,即买断式销售。公司与客户签署框架协议,就货物品质、包装、交期、定价原则、付款周期等进行约定,具体交易价格依照后续订单执行。公司在将产品交付给客户时,相应的风险和报酬已转移给对方。代销模式,即寄售模式。公司与客户签署框架协议,就货物品质、包装、交期、定价原则、付款周期等进行约定。公司在将产品交付给客户时,相应的风险和报酬未转移给对方。公司定期与客户进行对账确认收入。

主要业绩驱动因素

报告期内,公司实现营业收入67,648.15万元,公司业务结构相对稳定,由ODM/OEM业务和自有品牌业务两大业务构成。其中,ODM/OEM业务已经形成多维度的大客户结构,服务对象涵盖国内外知名终端厂商、大型连锁商超、潮流品牌等,产品类型多样,生产工艺纯熟,与客户之间形成了高效、良好、稳固的合作关系,在报告期内ODM/OEM业务收入为56,459.50万元,占营业收入的比重达到83.46%,去年同期的比重达到76.79%;自有品牌业务凭借优良的产品质量,时尚潮流的产品设计,公司自有品牌在国外市场逐步形成良好的品牌知名度和品牌效应。自2020年起,公司自有品牌开始国内市场运营,取中文名“决色”。报告期内,公司加大对自有品牌的投入力度,稳步有序地拓展国内市场,并取得了一定的成绩。报告期内,公司自有品牌业务实现收入11,188.65万元。公司的自有品牌业务收入占公司营收的比重16.54%,去年同期的占比是23.21%。

报告期内,影响公司业绩的主要因素:

1.营业收入结构发生变化,导致整体毛利率有所下降

报告期内,公司行业下游的市场环境持续发生变化,受全球主要贸易体经济摩擦,芯片市场供给及产品创新周期等多种因素影响,导致下游行业客户的市场格局发生显著变化,公司部分重要客户的业务受到影响,造成公司收入结构发生变化,高毛利的海外客户收入减少,整体毛利降低,进而影响到公司的利润水平。公司积极应对下游行业所发生的变化,推动客户结构优化,在维系原有市场和客户的基础上不断加强新市场和新客户的开拓力度,提高公司应对市场格局变化的能力。

2.应收账款的影响

报告期内,因公司部分重要客户的业务受到市场环境的影响,造成公司应收账款的回款周期变长和回款难度加大,并产生了一定的坏账,这对公司的整体业绩产生不利影响。公司积极采取相应的措施以减小应收账款的坏账损失,包括但不限于加强与相关客户沟通、对个别客户采取诉讼手段等,从而加快应收账款的回款力度,并采取严格的信用审批制度,强化应收账款管理,不断规避应收账款的风险。

3.汇率变动的影响

报告期内,受汇率变动影响,2023年财务费用中的汇兑收益较2022年同期下降1,420.56万。

3、主要会计数据和财务指标

(1) 近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

√是 □否

追溯调整或重述原因

会计政策变更

元

■

会计政策变更的原因及会计差错更正的情况

财政部于2022年发布了《关于印发〈企业会计准则解释第16号〉的通知》,规定对于不是企业合并、交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)、且初始确认的资产和负债导致产生等额应纳税暂时性差异和可抵扣暂时性差异的单项交易(包括承租人在租赁期开始日初始确认租赁负债并计入使用权资产的租赁交易,以及因固定资产等存在弃置义务而确认预计负债并计入相关资产成本的交易等,不适用豁免初始确认递延所得税负债和递延所得税资产的规定,应当在在交易发生时分别确认相应的递延所得税负债和递延所得税资产。本公司于2023年1月1日起执行该规定,对首次执行日租赁负债和使用权资产产生的应纳税暂时性差异和可抵扣暂时性差异对比较报表及累积影响数进行了追溯调整。

(2) 分季度主要会计数据

单位:元

■

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

□是 √否

4、股本及股东情况

(1) 普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

■

前十名股东参与转融通业务出借股份情况

√适用 □不适用

单位:股

■

前十名股东较上期发生变化

√适用 □不适用

单位:股

■

公司是否具有表决权差异安排

□适用 √不适用

(2) 公司优先股股东总数及前10名优先股股东持股情况表

公司报告期无优先股股东持股情况。

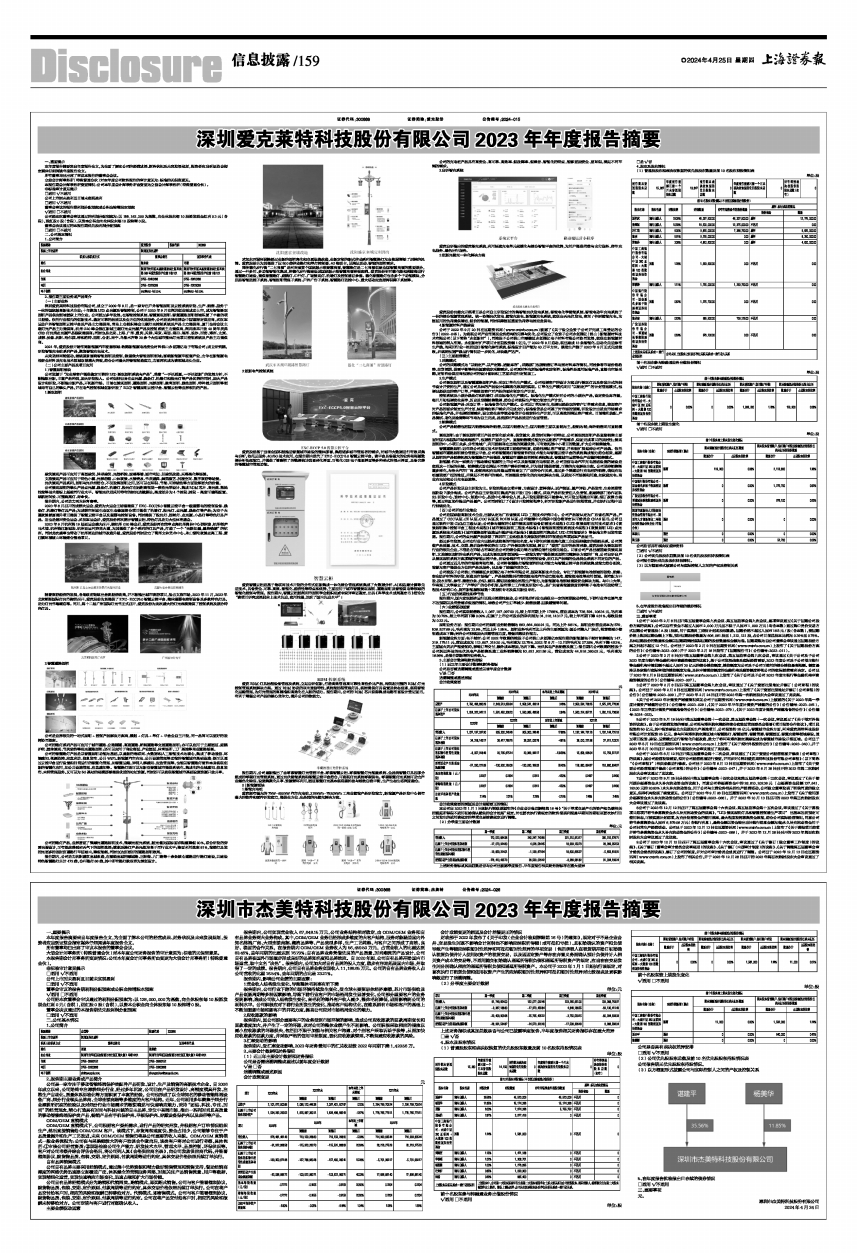

(3) 以方框图形式披露公司与实际控制人之间的产权及控制关系

■

5、在年度报告批准报出日存续的债券情况

□适用 √不适用

三、重要事项

无。

深圳市杰美特科技股份有限公司

2024年4月24日