(上接209版)

(上接209版)

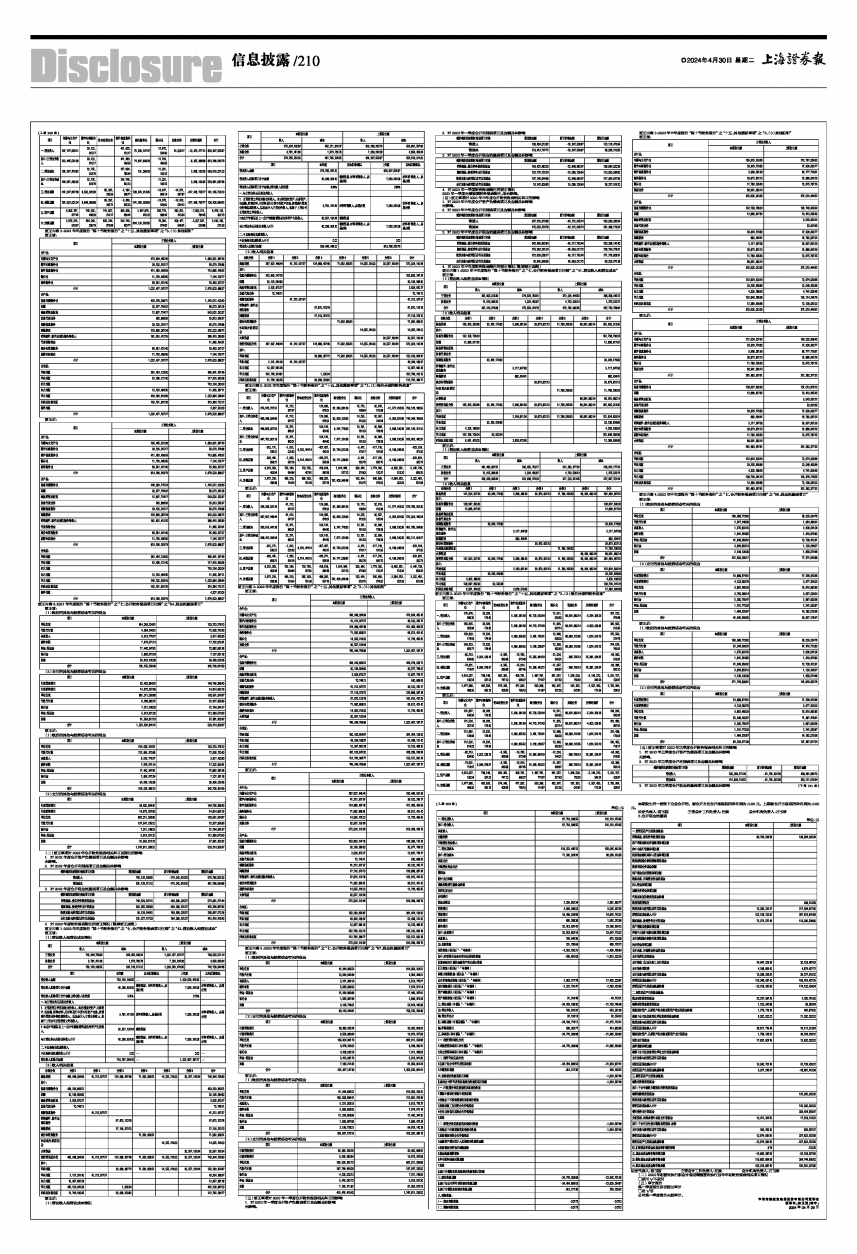

单位:元

■

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元,上期被合并方实现的净利润为:0.00元。

法定代表人:宫玉国 主管会计工作负责人:汪波 会计机构负责人:万玉珍

3、合并现金流量表

单位:元

■

法定代表人:宫玉国 主管会计工作负责人:汪波 会计机构负责人:万玉珍

(二) 2024年起首次执行新会计准则调整首次执行当年年初财务报表相关项目情况

□适用 √不适用

(三) 审计报告

第一季度报告是否经过审计

□是 √否

公司第一季度报告未经审计。

华闻传媒投资集团股份有限公司董事会

董事长:宫玉国(签字)

2024年04月28日

(上接209版)

■

更正内容3:2021年年度报告“第十节财务报告”之“十五、其他重要事项”之“3、(3)其他说明”

更正前:

■

更正后:

■

更正内容4:2021年年度报告“第十节财务报告”之“七、合并财务报表项目注释”之“54、现金流量表项目”

更正前:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

更正后:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

(二)更正事项对2022年合并财务报表相关科目及附注的影响

1.对2022年度合并资产负债表项目及金额具体影响

无影响。

2.对2022年度合并利润表项目及金额具体影响

■

3.对2022年度合并现金流量表项目及金额具体影响

■

4.对2022年度财务报表附注的更正情况(数据更正加粗)

更正内容1:2022年年度报告“第十节财务报告”之“七、合并财务报表项目注释”之“42、营业收入和营业成本”

更正前:

(1)营业收入和营业成本情况

■

■

(2)收入相关信息

■

更正后:

(1)营业收入和营业成本情况

■

■

(2)收入相关信息

■

更正内容2:2022年年度报告“第十节财务报告”之“十五、其他重要事项”之“3、(2)报告分部的财务信息”

更正前:

■

更正后:

■

更正内容3:2022年年度报告“第十节财务报告”之“十五、其他重要事项”之“3、(3)其他说明”

更正前:

■

更正后:

■

更正内容4:2022年年度报告“第十节财务报告”之“七、合并财务报表项目注释”之“57、现金流量表项目”

更正前:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

更正后:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

(三)更正事项对2023年一季度合并财务报表相关科目的影响

1.对2023年一季度合并资产负债表项目及金额具体影响

无影响。

2.对2023年一季度合并利润表项目及金额具体影响

■

3.对2023年一季度合并现金流量表项目及金额具体影响

■

4.对2023年一季度财务报表附注的更正情况

2023年一季度无需披露财务报表附注,故无影响。

(四)更正事项对2023年半年度合并财务报表相关科目的影响

1.对2023年半年度合并资产负债表项目及金额具体影响

无影响。

2.对2023年半年度合并利润表项目及金额具体影响

■

3.对2023年半年度合并现金流量表项目及金额具体影响

■

4.对2023年半年度财务报表附注的更正情况(数据更正加粗)

更正内容1:2023年半年度报告“第十节财务报告”之“七、合并财务报表项目注释”之“41、营业收入和营业成本”

更正前:

(1)营业收入和营业成本情况

■

(2)收入相关信息

■

更正后:

(1)营业收入和营业成本情况

■

(2)收入相关信息

■

更正内容2:2023年半年度报告“第十节财务报告”之“十五、其他重要事项”之“3、(2)报告分部的财务信息”

更正前:

■

更正后:

■

更正内容3:2023年半年度报告“第十节财务报告”之“十五、其他重要事项”之“3、(3)其他说明”

更正前:

■

更正后:

■

更正内容4:2023年半年度报告“第十节财务报告”之“七、合并财务报表项目注释”之“55、现金流量表项目”

更正前:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

更正后:

(1)收到的其他与经营活动有关的现金

■

(2)支付的其他与经营活动有关的现金

■

(五)更正事项对2023年三季度合并财务报表相关科目的影响

1.对2023年三季度合并资产负债表项目及金额具体影响

无影响。

2.对2023年三季度合并利润表项目及金额具体影响

■

3.对2023年三季度合并现金流量表项目及金额具体影响(下转211版)