欧洲央行降息之路或面临坎坷

| ||

| ||

| ||

|

□ 管 涛

□ 6月6日欧洲中央银行宣布将三大关键利率各下调0.25个百分点,该举措符合市场预期。这是欧洲央行自2019年以来的首次降息,更是罕见地先于美联储降息。欧洲央行较美联储加息更晚但降息更早,前者是因为欧元区通胀压力滞后于美国,后者是因为欧元区去通胀进程更快

□ 在通胀压力放缓且预测可靠性提升的情况下,减少限制性政策对经济的拖累或成为欧洲央行货币政策的关注重点。正如欧洲央行管委会成员、法国央行行长维勒鲁瓦此前所言,欧洲央行面临两种风险:第一种是过早采取行动导致通胀再次上升;第二种是落后于曲线导致在经济活动和就业方面付出过高的代价。现在是时候或多或少地采取措施来防范第二种风险了

□ 两个不确定性或掣肘欧洲央行开启降息周期。一是劳动力市场持续紧张。由于劳动密集型服务业通胀在欧元区通胀中占据较大比重,劳动力市场持续紧张是欧元区通胀上行风险的一大重要来源。二是地缘政治局势干扰。欧元区对能源进口依赖度较高,意味着未来能源价格超预期波动仍有可能干扰欧元区的通胀预测。考虑到上述不确定因素对欧元区通胀前景的可能影响,欧洲央行或难以连续大幅降息

继瑞士中央银行3月21日、加拿大中央银行6月5日宣布降息之后,6月6日欧洲中央银行宣布将三大关键利率各下调0.25个百分点。这是欧洲央行自2019年以来的首次降息,更是罕见地先于美联储降息。

欧洲央行“抢跑”意在避免再次落后于通胀曲线

随着供给侧冲击淡化和紧缩性货币政策效果显现,欧元区去通胀取得明显进展,CPI同比增速从2022年10月高点的10.6%降至2024年5月的2.6%。其间,欧洲央行由前期持续低估区内通胀上行压力,转为低估去通胀的速度

欧洲央行货币政策的主要目标是维护价格稳定,预测通胀自然成为货币政策制定过程中的重要组成部分。但近年来由于受到新冠肺炎疫情、地缘政治冲突等一系列特殊事件的影响,使得预测通胀对欧洲央行而言变得极具挑战性。

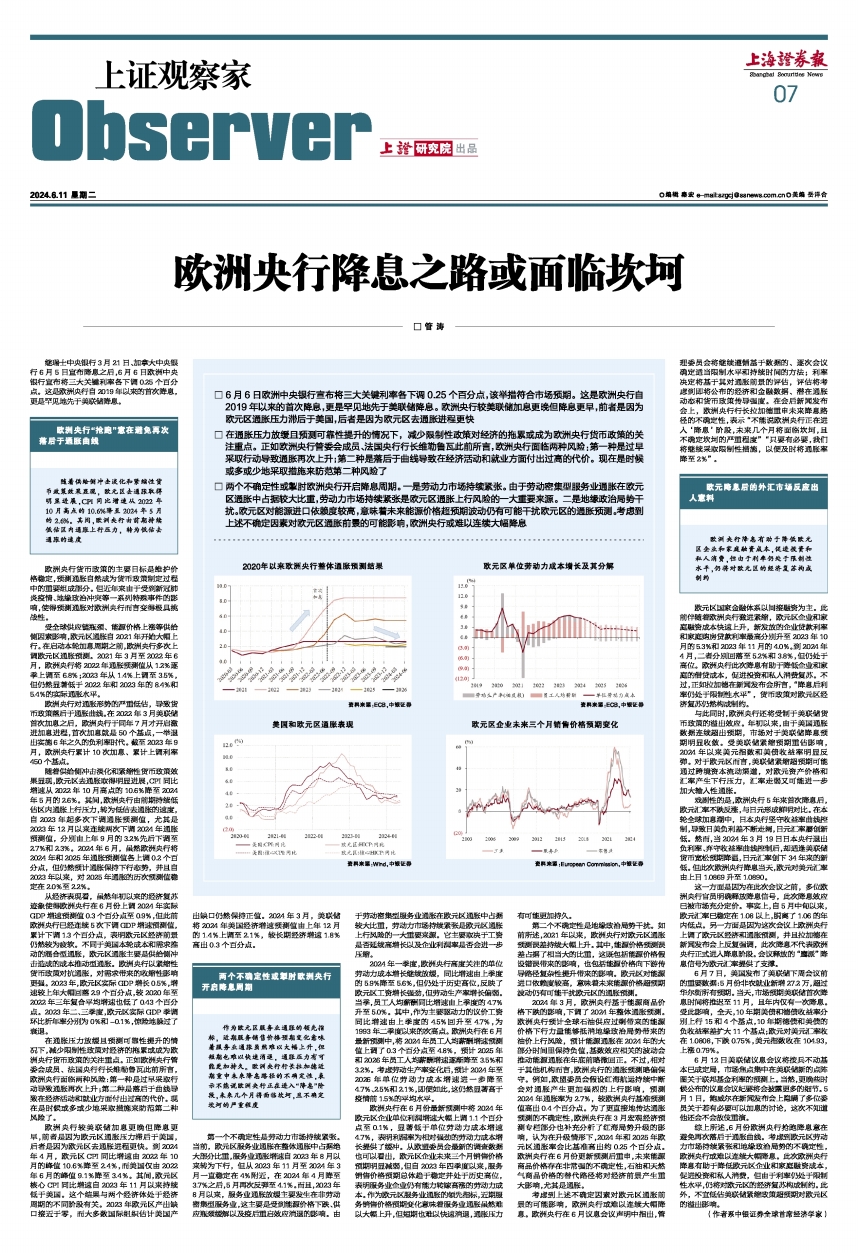

受全球供应链瓶颈、能源价格上涨等供给侧因素影响,欧元区通胀自2021年开始大幅上行。在启动本轮加息周期之前,欧洲央行多次上调欧元区通胀预测。2021年3月至2022年6月,欧洲央行将2022年通胀预测值从1.2%逐季上调至6.8%;2023年从1.4%上调至3.5%,但仍然显著低于2022年和2023年的8.4%和5.4%的实际通胀水平。

欧洲央行对通胀形势的严重低估,导致货币政策落后于通胀曲线。在2022年3月美联储首次加息之后,欧洲央行于同年7月才开启激进加息进程,首次加息就是50个基点,一举退出实施6年之久的负利率时代。截至2023年9月,欧洲央行累计10次加息、累计上调利率450个基点。

随着供给侧冲击淡化和紧缩性货币政策效果显现,欧元区去通胀取得明显进展,CPI同比增速从2022年10月高点的10.6%降至2024年5月的2.6%。其间,欧洲央行由前期持续低估区内通胀上行压力,转为低估去通胀的速度,自2023年起多次下调通胀预测值,尤其是2023年12月以来连续两次下调2024年通胀预测值,分别由上年9月的3.2%先后下调至2.7%和2.3%。2024年6月,虽然欧洲央行将2024年和2025年通胀预测值各上调0.2个百分点,但仍然预计通胀保持下行态势,并且自2023年以来,对2025年通胀的历次预测值稳定在2.0%至2.2%。

从经济表现看,虽然年初以来的经济复苏迹象使得欧洲央行在6月份上调2024年实际GDP增速预测值0.3个百分点至0.9%,但此前欧洲央行已经连续5次下调GDP增速预测值,累计下调1.3个百分点,表明欧元区经济前景仍然较为疲软。不同于美国本轮成本和需求推动的混合型通胀,欧元区通胀主要是供给侧冲击造成的成本推动型通胀。欧洲央行以紧缩性货币政策对抗通胀,对需求带来的收缩性影响更强。2023年,欧元区实际GDP增长0.5%,增速较上年大幅回落2.9个百分点,较2020年至2022年三年复合平均增速也低了0.43个百分点。2023年二、三季度,欧元区实际GDP季调环比折年率分别为0%和-0.1%,惊险地躲过了衰退。

在通胀压力放缓且预测可靠性提升的情况下,减少限制性政策对经济的拖累或成为欧洲央行货币政策的关注重点。正如欧洲央行管委会成员、法国央行行长维勒鲁瓦此前所言,欧洲央行面临两种风险:第一种是过早采取行动导致通胀再次上升;第二种是落后于曲线导致在经济活动和就业方面付出过高的代价。现在是时候或多或少地采取措施来防范第二种风险了。

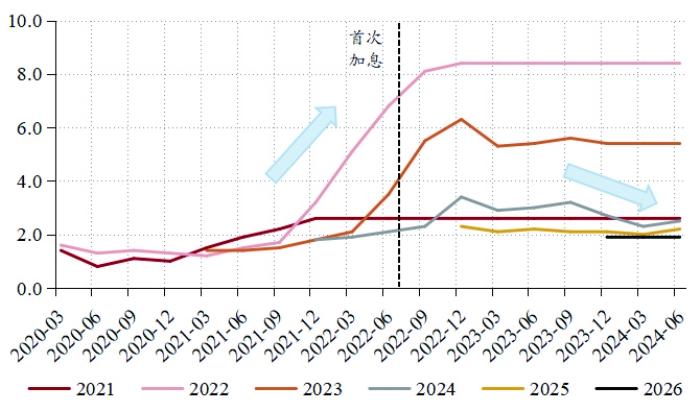

欧洲央行较美联储加息更晚但降息更早,前者是因为欧元区通胀压力滞后于美国,后者是因为欧元区去通胀进程更快。到2024年4月,欧元区CPI同比增速由2022年10月的峰值10.6%降至2.4%,而美国仅由2022年6月的峰值9.1%降至3.4%。其间,欧元区核心CPI同比增速自2023年11月以来持续低于美国。这个结果与两个经济体处于经济周期的不同阶段有关。2023年欧元区产出缺口接近于零,而大多数国际组织估计美国产出缺口仍然保持正值。2024年3月,美联储将2024年美国经济增速预测值由上年12月的1.4%上调至2.1%,较长期经济增速1.8%高出0.3个百分点。

两个不确定性或掣肘欧洲央行开启降息周期

作为欧元区服务业通胀的领先指标,近期服务销售价格预期变化意味着服务业通胀虽然难以大幅上升,但短期也难以快速消退,通胀压力有可能更加持久。欧洲央行行长拉加德近期重申未来降息路径的不确定性,表示不能说欧洲央行正在进入“降息”阶段,未来几个月将面临坎坷,且不确定坎坷的严重程度

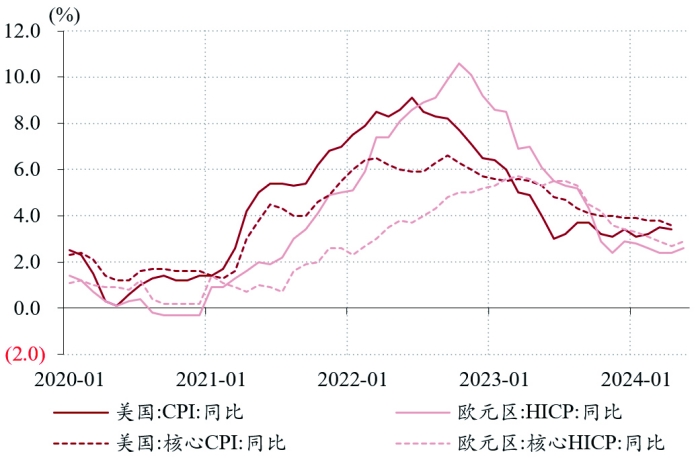

第一个不确定性是劳动力市场持续紧张。当前,欧元区服务业通胀在整体通胀中占据绝大部分比重,服务业通胀增速自2023年8月以来转为下行,但从2023年11月至2024年3月一直稳定在4%附近,在2024年4月降至3.7%之后,5月再次反弹至4.1%。而且,2023年8月以来,服务业通胀放缓主要发生在非劳动密集型服务业,这主要是受到能源价格下跌、供应瓶颈缓解以及疫后重启效应消退的影响。由于劳动密集型服务业通胀在欧元区通胀中占据较大比重,劳动力市场持续紧张是欧元区通胀上行风险的一大重要来源。它主要取决于工资是否延续高增长以及企业利润率是否会进一步压缩。

2024年一季度,欧洲央行高度关注的单位劳动力成本增长继续放缓,同比增速由上季度的5.9%降至5.6%,但仍处于历史高位,反映了欧元区工资增长强劲,但劳动生产率增长偏弱。当季,员工人均薪酬同比增速由上季度的4.7%升至5.0%。其中,作为主要驱动力的议价工资同比增速由上季度的4.5%回升至4.7%,为1993年二季度以来的次高点。欧洲央行在6月最新预测中,将2024年员工人均薪酬增速预测值上调了0.3个百分点至4.8%,预计2025年和2026年员工人均薪酬增速逐渐降至3.5%和3.2%。考虑劳动生产率变化后,预计2024年至2026年单位劳动力成本增速进一步降至4.7%、2.5%和2.1%,即便如此,这仍然显著高于疫情前1.5%的平均水平。

欧洲央行在6月份最新预测中将2024年欧元区企业单位利润增速大幅上调1.1个百分点至0.1%,显著低于单位劳动力成本增速4.7%,表明利润率为相对强劲的劳动力成本增长提供了缓冲。从欧盟委员会最新的调查数据也可以看出,欧元区企业未来三个月销售价格预期明显减弱,但自2023年四季度以来,服务销售价格预期总体趋于稳定并处于历史高位,表明服务业企业仍有能力转嫁高涨的劳动力成本。作为欧元区服务业通胀的领先指标,近期服务销售价格预期变化意味着服务业通胀虽然难以大幅上升,但短期也难以快速消退,通胀压力有可能更加持久。

第二个不确定性是地缘政治局势干扰。如前所述,2021年以来,欧洲央行对欧元区通胀预测误差持续大幅上升。其中,能源价格预测误差占据了相当大的比重,这既包括能源价格假设错误带来的影响,也包括能源价格向下游传导路径复杂性提升带来的影响。欧元区对能源进口依赖度较高,意味着未来能源价格超预期波动仍有可能干扰欧元区的通胀预测。

2024年3月,欧洲央行基于能源商品价格下跌的影响,下调了2024年整体通胀预测。欧洲央行预计全球石油供应过剩带来的能源价格下行力量能够抵消地缘政治局势带来的油价上行风险,预计能源通胀在2024年的大部分时间里保持负值,基数效应相关的波动会推动能源通胀在年底前略微回正。不过,相对于其他机构而言,欧洲央行的通胀预测略偏保守。例如,欧盟委员会假设红海航运持续中断会对通胀产生更加强烈的上行影响,预测2024年通胀率为2.7%,较欧洲央行基准预测值高出0.4个百分点。为了更直接地传达通胀预测的不确定性,欧洲央行在3月宏观经济预测专栏部分也补充分析了红海局势升级的影响,认为在升级情形下,2024年和2025年欧元区通胀率会比基准高出约0.25个百分点。欧洲央行在6月份更新预测后重申,未来能源商品价格存在非常强的不确定性,石油和天然气商品价格的替代路径将对经济前景产生重大影响,尤其是通胀。

考虑到上述不确定因素对欧元区通胀前景的可能影响,欧洲央行或难以连续大幅降息。欧洲央行在6月议息会议声明中指出,管理委员会将继续遵循基于数据的、逐次会议确定适当限制水平和持续时间的方法;利率决定将基于其对通胀前景的评估,评估将考虑到即将公布的经济和金融数据、潜在通胀动态和货币政策传导强度。在会后新闻发布会上,欧洲央行行长拉加德重申未来降息路径的不确定性,表示“不能说欧洲央行正在进入‘降息’阶段,未来几个月将面临坎坷,且不确定坎坷的严重程度”“只要有必要,我们将继续采取限制性措施,以便及时将通胀率降至2%”。

欧元降息后的外汇市场反应出人意料

欧洲央行降息有助于降低欧元区企业和家庭融资成本,促进投资和私人消费,但由于利率仍处于限制性水平,仍将对欧元区的经济复苏构成制约

欧元区国家金融体系以间接融资为主。此前伴随着欧洲央行激进紧缩,欧元区企业和家庭融资成本快速上升,新发放的企业贷款利率和家庭购房贷款利率最高分别升至2023年10月的5.3%和2023年11月的4.0%。到2024年4月,二者分别回落至5.2%和3.8%,但仍处于高位。欧洲央行此次降息有助于降低企业和家庭的借贷成本,促进投资和私人消费复苏。不过,正如拉加德在新闻发布会所言,“降息后利率仍处于限制性水平”,货币政策对欧元区经济复苏仍然构成制约。

与此同时,欧洲央行还将受制于美联储货币政策的溢出效应。年初以来,由于美国通胀数据连续超出预期,市场对于美联储降息预期明显收敛。受美联储紧缩预期重估影响,2024年以来美元指数和美债收益率明显反弹。对于欧元区而言,美联储紧缩超预期可能通过跨境资本流动渠道,对欧元资产价格和汇率产生下行压力,汇率走弱又可能进一步加大输入性通胀。

戏剧性的是,欧洲央行5年来首次降息后,欧元汇率不跌反涨,与日元形成鲜明对比。在本轮全球加息潮中,日本央行坚守收益率曲线控制,导致日美负利差不断走阔,日元汇率屡创新低。然而,当2024年3月19日日本央行退出负利率、弃守收益率曲线控制后,却适逢美联储货币宽松预期降温,日元汇率创下34年来的新低。但此次欧洲央行降息当天,欧元对美元汇率由上日1.0869升至1.0890。

这一方面是因为在此次会议之前,多位欧洲央行官员明确释放降息信号,此次降息效应已被市场充分定价。事实上,自5月中旬以来,欧元汇率已稳定在1.08以上,脱离了1.06的年内低点。另一方面是因为这次会议上欧洲央行上调了欧元区经济和通胀预测,并且拉加德在新闻发布会上反复强调,此次降息不代表欧洲央行正式进入降息阶段。会议释放的“鹰派”降息信号为欧元汇率提供了支撑。

6月7日,美国发布了美联储下周会议前的重要数据:5月份非农就业新增27.2万,超过华尔街所有预期。当天,市场预期美联储首次降息时间将推迟至11月,且年内仅有一次降息。受此影响,全天,10年期美债和德债收益率分别上行15和4个基点,10年期德债和美债的负收益率差扩大11个基点;欧元对美元汇率收在1.0808,下跌0.75%,美元指数收在104.93,上涨0.79%。

6月12日美联储议息会议将按兵不动基本已成定局,市场焦点集中在美联储新的点阵图关于联邦基金利率的预测上。当然,更晚些时候公布的议息会议纪要将会披露更多的细节。5月1日,鲍威尔在新闻发布会上隐瞒了多位委员关于若有必要可以加息的讨论,这次不知道他还会不会故伎重演。

综上所述,6月份欧洲央行抢跑降息意在避免再次落后于通胀曲线。考虑到欧元区劳动力市场持续紧张和地缘政治局势的不确定性,欧洲央行或难以连续大幅降息。此次欧洲央行降息有助于降低欧元区企业和家庭融资成本,促进投资和私人消费,但由于利率仍处于限制性水平,仍将对欧元区的经济复苏构成制约。此外,不宜低估美联储紧缩政策超预期对欧元区的溢出影响。

(作者系中银证券全球首席经济学家)