健帆生物科技集团股份有限公司2024年半年度报告摘要

■

一、重要提示

本半年度报告摘要来自半年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读半年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

非标准审计意见提示

□适用 √不适用

董事会审议的报告期利润分配预案或公积金转增股本预案

□适用 √不适用

公司计划不派发现金红利,不送红股,不以公积金转增股本。

董事会决议通过的本报告期优先股利润分配预案

□适用 √不适用

二、公司基本情况

1、公司简介

■

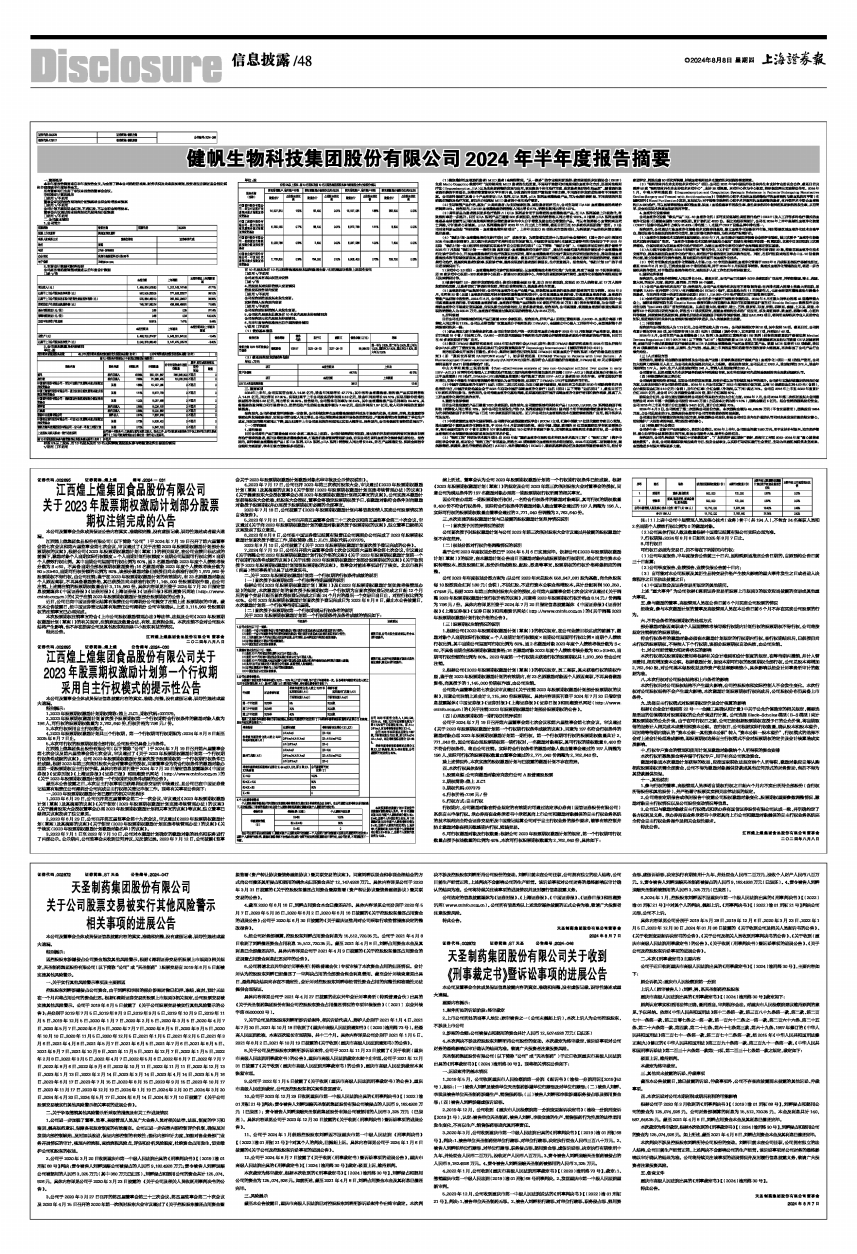

2、主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是 √否

■

3、公司股东数量及持股情况

单位:股

■

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

√适用 □不适用

单位:股

■

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

公司是否具有表决权差异安排

□是 √否

4、控股股东或实际控制人变更情况

控股股东报告期内变更

□适用 √不适用

公司报告期控股股东未发生变更。

实际控制人报告期内变更

□适用 √不适用

公司报告期实际控制人未发生变更。

5、公司优先股股东总数及前10名优先股股东持股情况表

公司报告期无优先股股东持股情况。

6、在半年度报告批准报出日存续的债券情况

√适用 □不适用

(1) 债券基本信息

■

(2) 截至报告期末的财务指标

单位:万元

■

三、重要事项

2024年上半年,公司实现营业收入14.96亿元,较去年同期增长47.77%;其中各种血液灌流器、吸附器产品实现销售收入14.01亿元,同比增长87.35%。实现归属于上市公司股东的净利润5.53亿元,较去年同期增长99.10%;实现扣除非经常性损益的净利润5.26亿元,同比增长99.99%。报告期内,公司整体毛利率为80.54%,其中血液灌流器产品毛利率为84.46%,具备强劲的盈利能力和市场竞争力。经营活动产生的现金流量净额为7.49亿元,超出净利润1.97亿元,收入和净利润的质量持续提高。

报告期内,公司外部政策环境得到一定改善。公司持续发挥在血液灌流领域的科技及市场领先优势,在肾病、肝病、危急重症等领域业务发展态势良好,实现公司营业收入同比增长。公司以增效降本原则开展各类经营活动,产量规模增加有效降低了单位生产成本,同时期间费用率同比下降,因此归属于上市公司股东的净利润同比实现大幅增长。报告期内,公司各领域主要经营进展如下:

(一)营销领域

1、肾科领域

目前公司肾科产品已覆盖全国6000余家二级及以上医院。公司持续深耕现有医院,通过透析并发症疾病筛查和宣教来识别有治疗需求的患者,提升尿毒症患者灌流渗透率,打造透析患者慢病管理新业态,夯实公司在肾科血液净化领域领航者地位。报告期内,肾科领域血液灌流器产品(即HA系列、KHA系列、pHA系列)销售收入同比增长84%,并在产品精准定位、疾病全病程专业吸附方案更新、学术引领方面取得多项进展:

(1)聚焦维持性血液透析患者(MHD患者)全病程管理, “从一到多”的专业吸附新选择:欧洲肾脏临床实践协会(ERBP)主席Mario Cozzolino教授呼吁“应持续关注MHD患者的生活质量,不局限于弥散和对流原理的血液净化方式,还要关注吸附疗法(Hemoadsorption,HA)以及未来新药物的发展与应用,更应聚焦个体化治疗方案,追求患者良好的生活品质”。随着透析患者透析龄的不断延长,尿毒症毒素蓄积水平不断升高,导致透析并发症严重程度不断加深,不同透析并发症进程要有不同吸附方案。公司肾科领域已具备3个产品注册证:HA系列、KHA系列、pHA系列血液灌流器产品,可为全透析龄阶段、不同类型的并发症提供预防及治疗方案,更加充分地满足MHD患者的个体化治疗需求。

(2)主动调整产品价格,惠及广大肾病患者:为支持国家医改、减轻患者经济压力,公司主动将HA130血液灌流器的终端价格调降26%。报告期内,HA130血液灌流器的销售收入同比增长67%,销售支数同比增长127%。

(3)肾科新品为患者提供更多治疗选择:1)KHA系列是专用于尿毒症的血液灌流器产品,在HA系列基础上升级迭代,有效吸附率进一步提升。目前KHA系列产品已覆盖500多家医院,报告期内销售收入同比增长180%。2)健帆pHA系列血液灌流器是全球首款可以同时高效吸附清除尿毒症患者体内中大分子毒素及蛋白结合毒素的产品,可以有效降低心血管疾病及死亡风险,守护患者心肾健康。pHA系列灌流器于2023年11月正式上市销售,截至目前已在60多家临床医院推广使用。3)公司对肾科新品发起“科研赋能-血液灌流微科研项目”, 上半年共助力65项临床方面的项目,为后续新产品的临床循证建设提供基础。

(4)“领航计划·血液灌流规范化诊疗项目3.0”成果丰富:为贯彻落实党的十九届五中全会精神和《第十四个五年规划和2035年远景目标纲要》,助力提升临床医疗机构科技自主创新能力,中国医学论坛报社在国家卫健委相关司局指导下于2021年启动“领航计划一助力医学科技创新实现高水平自立自强示范项目”(以下简称“领航计划”)。中国医学论坛报社携手健帆于2022年7月发起“领航计划一一规范引领 高质启航·血液灌流规范化诊疗项目”,通过在全国范围内筛选并建设多个血液灌流规范化诊疗示范中心,开展血液灌流规范化治疗的真实世界研究,填补血液灌流规范化治疗真实世界研究证据的空白,推动我国血液灌流技术的可持续创新发展,惠及我国乃至全球更多患者。截至目前已是项目开展第三年,核心聚焦在透析并发症的筛查、宣教和规范化治疗,提高疾病患者知晓率、医院诊疗率,最终实现透析患者透析龄延长、生存质量提升。报告期内,“领航计划3.0”的子项目进展情况如下:

1)示范中心3.0项目-血液灌流规范化诊疗医联体建设:以血液灌流技术规范化推广为主题,完成了全国28个医联体建设:即28家示范中心医院+300家卓越中心医院+新建500家实践中心,内容包括肾脏疾病诊疗规范、血液净化标准操作规程理论学习及病例研讨等。

2)健康中国行3.0-透析并发症防治项目:该项目覆盖全国29省,助力2910家医院,实现近20万人的筛查、近17万人的并发症防治宣教,让患者切实了解透析并发症,增加自我管理能力,提高患者生存质量。

(5)血液透析器产品集采中标:公司布局血液净化全产业链产品,积极拓展血液透析器及透析粉液的开发与销售。2024年3月,在河南22省(兵团)血液透析类医用耗材省际联盟带量采购项目中,公司高通量血液透析器、非高通量血液透析器、血液透析管路产品获得中选资格。2024年6月,公司参与京津冀“3+N”联盟血液透析类医用耗材带量联动采购。在两次带量采购项目中公司高通量血液透析器、非高通量血液透析器、血液透析管路产品获得约 800家医疗机构90万支(套)的申报需求量,为公司进一步深耕血液净化市场奠定坚实基础,夯实头部企业优势地位,让更多患者受益。报告期内,公司高通量、低通量血液透析器通过集采实现的销售收入为255.21万元、血液透析管路通过集采实现的销售收入为21.62万元。

2、肝科领域

目前公司在肝病领域的相关产品已覆盖2000余家医院。报告期内,肝科产品(即胆红素吸附器、HA330-II、血浆分离器)销售收入同比增长112%。公司以点带面推广双重血浆分子吸附系统(DPMAS),全国建立中心级人工肝标杆中心,全面辐射整个肝病领域和临床一线:

(1)新品规助力新市场带来新机遇:公司自主研发生产的一次性使用血浆分离器于2023年12月取得新产品注册证,截至目前已完成18个省/市挂网工作。CA280一次性使用细胞因子吸附柱在肝衰竭合并脓毒症患者救治中探索新的治疗策略,目前已在60多家医院进行推广应用。

(2)数项DPMAS最新研究成果在2024年亚太肝病年会(APASL)发布:数项DPMAS最新研究成果在2024年亚太肝病年会(APASL)进行了壁报交流,初步结果如下[会议摘要集发表于 Hepatology International(《国际肝病学》IF=5.9)]:

南方医院牵头开展的《前瞻性、多中心、集群对照的登记研究发现DPMAS(双重血浆分子吸附系统)治疗的最佳适应症研究》(即“真实世界研究PADSTONE study”),初步研究结果《DPMAS Therapy in Patients with Liver Failure: A Nonrandomized Cluster-controlled Study (PADSTONE)》发布:提示符合入组标准的肝衰竭患者,DPMAS组28天无移植病死率明显低于SMT(标准药物治疗)组。

中山大学附属第三医院投稿《Cost-effectiveness analysis of two non-biological artificial liver modes in early HBV-ACLF》 对两种非生物型人工肝模式治疗早期乙型肝炎病毒相关慢加急性肝衰竭(HBV-ACLF)的成本效果分析得出:相比于血浆置换(PE)治疗,DPMAS+LPE (低剂量血浆置换)治疗提高了早期HBV-ACLF患者的90天生存率。尽管直接医疗费用增加,但每个增量生存率所需的额外费用被认为是可接受的,这表明了DPMAS+LPE疗法的经济可行性。

(3)中国肝衰竭血液净化诊疗(远航)项目二期正式启动:为助力健康中国建设,响应世界卫生组织2030年消除病毒性肝炎危害的号召,中国肝炎防治基金会于2021年启动中国肝衰竭血液净化诊疗(远航)项目(以下简称“远航项目”),截至目前已170家临床单位参与。报告期内,公司构建血液净化基地网络,组织基地医院开展肝衰竭血液净化诊疗培训和操作观摩,提高了人工肝血液净化规范性操作水平。

3、重症与急诊领域

目前公司急危重症产品已覆盖1600余家医院。报告期内,公司重症领域相关耗材产品(HA330、HA380、CA系列细胞因子吸附柱)销售收入同比增长72%。其中公司自主研发生产的CA系列细胞因子吸附柱(国内首个用于清除脓毒症患者体内以IL-6为代表的细胞因子水平的产品)已在100余家医院开展应用。近几年公司加大血液吸附技术在重症领域的推广应用,提升临床认可及应用:

(1)中美欧重症血液净化国际课程:公司携手权威美国重症医学会(SCCM)立项,汇聚中美欧17位顶尖重症专家匠心策划,推出国际首个重症血液净化课程体系,于2024年4月首期落地珠海。来自中国、美国、欧洲的26位顶级重症医学专家团授课分享,吸引全国范围内27个省市直辖市107家头部医院近150位学术专家线下参与,共同探索血液吸附技术最新前沿,进一步推动血液吸附在全球重症领域创新成果及应用学术价值。

(2)“吸附工程”科研及学术提升项目:自2023年起“重症血液净化吸附技术科研及学术提升工程”(“吸附工程”)携手中华医学会专家团,成功设立“吸附工程”专项基金,筛选出49项课题深化血液吸附技术循证建设。2024年启动第二期课题申报,聚焦脓毒症、胰腺炎、急性呼吸窘迫综合征(ARDS)、体外膜肺氧合(ECMO)、横纹肌溶解综合征及热射病等重症领域方向,经过专家团评定,筛选出逾50项优秀课题,持续血液吸附技术在重症临床实践的深度探索。

(3)“吸附型体外生命支持技术示范中心”项目:公司自2021年与中国医师协会体外生命支持专业委员会合作,截至目前共授牌50家“吸附型体外生命支持技术示范中心”,支持39项课题。示范中心作为中心枢纽,将积极发挥出区域带动作用。2024年1月,中南大学湘雅医院《Hemoadsorption and Coagulation Systemic Rebalance in Patients Undergoing Nonelective Cardiac Surgery and Treated with Antithrombotics》(非选择性心脏手术及抗血栓药物治疗的血液吸附与凝血系统再平衡)在国际期刊《Blood Purification》发表,其结论为:对于接受非选择性心脏手术并服用抗血栓药物的患者,体外循环术中联合血液吸附(HA380)治疗,可以显著降低输血率和输血量、缺血/血栓栓塞事件的发生率、急性肾损伤和中枢神经系统损伤的发生率,从而简单、安全地实现术后凝血系统的再平衡。

4、血液净化设备领域

公司血液净化设备“拳头产品”DX-10血液净化机(即可支持连续性肾脏替代治疗(CRRT)及人工肝等多种治疗模式的血液净化设备)已覆盖全国约1800家医院,累计装机近4000台。据比地招标网统计,公司在2024年上半年连续性血液净化装置(CRRT)设备中的品牌市占率为21.43%(排名第二),在国产CRRT设备品牌中排名第一。

报告期间,公司通过打造血液净化装备技术实践培训基地,建立血液净化设备标杆市场,同时搭建区域血液净化技术交流平台,推动设备在各级医院的规范化使用,建立标准化操作流程,为临床治疗保驾护航。

(1)血液净化装备技术实践培训基地建设:2023年7月,公司通过中国医学装备协会的评审验收,被正式授予“血液净化装备技术实践培训基地”资质。“血液净化装备技术实践培训基地分基地”陆续在海南医学院第一附属医院、北京中日友好医院正式授牌落地。分基地将成为区域血液净化治疗的标杆,为建立血液净化规范化诊疗全局网络奠定坚实基础。

(2)大力提升设备使用:2024年持续开展“智在净化,DX护航”技能工作坊或血液净化培训班20场,搭建区域血液净化技术交流平台,提高各级医院血液净化治疗能力,规范医疗设备的使用及临床操作应用。同时,在标杆医院或地区举办DX-10设备操作比赛,建立设备规范化操作流程,帮助医院内各科室开展血液净化技术。

(3)专机专用集成式血液净化管路推入市场:DX-10专用的连续性血液净化管路于2023年8月获得Ⅲ类医疗器械注册证,截至2024年6月30日,已完成全国26个省份的挂网,并于2024年3月实现首单销售。集成式血液净化管路的应用,将进一步方便临床操作使用,对于推进设备操作规范化、减轻医护人员工作负担均有积极意义。

5、国际业务领域

报告期内,公司海外销售收入同比增长64%。截至目前,公司产品已在国外2000余家医院广泛应用,并销往德国、瑞士、英国、意大利、西班牙、印度、俄罗斯、墨西哥、巴西等94个国家。

(1)公司产品海外临床应用广泛:报告期内,公司产品在海外临床应用不断取得突破:世界排名第六的瑞士洛桑大学医院,采用健帆HA60+体外循环(CPB)/体外膜肺氧合(ECMO)治疗,成功救治出生11天的新生儿,也是全球使用灌流救治年龄最小的患者。在世界排名第十的新加坡综合医院(SGH),HA380+CPB治疗模式目前已被常规化使用。

(2)全球范围内积极推广血液吸附技术:公司在多个国家开展吸附专题活动。2024年6月在意大利举办的第42届维琴察大会上,国际肾病研究院主席Claudio Ronco教授和澳大利亚墨尔本奥斯汀医院重症监护室主任Rinaldo Bellomo教授发布由公司主导的“SAILING项目”首轮评选结果。从来自意大利、葡萄牙、瑞士、巴西、俄罗斯、印度、伊朗、菲律宾、泰国、土耳其、阿曼、中国等58个临床项目研究方案中,评选出17项获奖研究,涵盖血液吸附技术的广泛应用,涉及肾脏病学、败血症、药物中毒、心脏外科等领域,并探索神经系统疾病、药物性肝损伤和细胞因子吸附等创新领域。通过 SAILING 项目,将利用全球临床专业人员的专业知识,促进吸附和相关体外血液吸附领域的科学进步,为人类健康做出贡献。

(二)研发领域

报告期内公司研发投入为1.13亿元,占公司营业收入的7.54%。公司获得授权专利16项,其中发明14项。截至目前,公司拥有累计授权专利359项,其中发明专利102项(包括1项美国/境外专利),实用新型217项,外观设计40项。

2024年2月,公司主营产品血液灌流器(HA系列)及血浆胆红素吸附器(BS系列)获得按照欧盟医疗器械法规Medical Devices Regulation(EU)2017/745(以下简称“MDR”)签发的欧盟MDR认证,可在欧盟国家及其他认可欧盟CE认证国家销售,是国内首个通过欧盟最新医疗器械法规MDR认证的血液灌流器产品和血浆胆红素产品。欧盟MDR法规有123项条款,较仅有23项条款的原MDD法规,从原料、生产过程、成品,到上市后的监管和追溯等方面的要求大幅提高,再次彰显了公司产品行业领先地位。

(三)人才建设方面

报告期内,随着公司业绩的显著改善及公司金鼎产业园(即健帆集团医疗器械产业(血液净化)项目一期)的投产使用,公司加大招聘力度积极引入员工,为公司未来发展提供充足人力保障。截至报告期末,公司总员工2780 人,较期初增加372人,较去年同期增加177人。其中,生产人员较期初增加341人,营销人员较期初增加90人。

公司董事长、总经理董凡先生获评国务院政府特殊津贴专家,其在科技创新和先进制造领域的突出贡献获国家认可。

(四)积极回购和高比例分红

公司始终重视投资者利益,实现公司经营发展质量、投资价值以及可持续发展水平的提升。公司多年实施持续稳定的利润分配方案,让股东持续分享公司的经营成果。2024年5月公司实施了2023年度利润分配方案,以每 10股派现金红利4.00 元(含税),合计派发现金红利3.10亿元(含税),当年分红率(分红金额/净利润,以下同)高达70%。公司自2016年上市至2023年度累计分红29.51亿元,是公司IPO及再融资金额2.09倍,累计分红率超60%。

除现金分红外,公司也通过回购注销公司股份等其他方式加大分红力度。2024年7月,公司2024年第二次临时股东大会同意注销公司2021年第一次回购公司股份884.60万股(占总股本比例为的1.10%),回购金额近5亿元。结合注销的回购股份资金,公司2016年上市至今累计分红金额为34.51亿元,累计分红率超70%。

2024年4月3日,公司完成了第二次回购公司股份方案。本次回购金额为 49,999.69 万元(不含交易费用),回购股份2424万股,占公司总股本的3%,回购股份全部用于公司可转换债券的转股来源。

公司通过执行持续稳定的利润分配方案、积极回购公司股份,彰显公司对自身内在价值的认可和对未来发展前景的坚定信心,切实维护广大投资者的利益,增加投资者的信心。

(五)积极履行社会责任

公司多年来一直恪守产业报国初心,勇担社会责任。2024年上半年,公司现金捐款1580万元,用于支持乡村振兴、地方经济帮扶、爱心助学等公益慈善项目的开展,彰显公司服务大局、服务社会的担当。

报告期内,公司先后荣获“中国红十字奉献奖章”、“广东扶贫济困红棉杯”铜杯、珠海市工商联2023-2024年度“爱心慈善卓越贡献奖”。未来,公司将继续积极响应政府号召、投身公益事业,以实际行动切实履行社会责任,主动为巩固拓展脱贫攻坚成果、全面推进乡村振兴增添更多力量。