(上接11版)

■

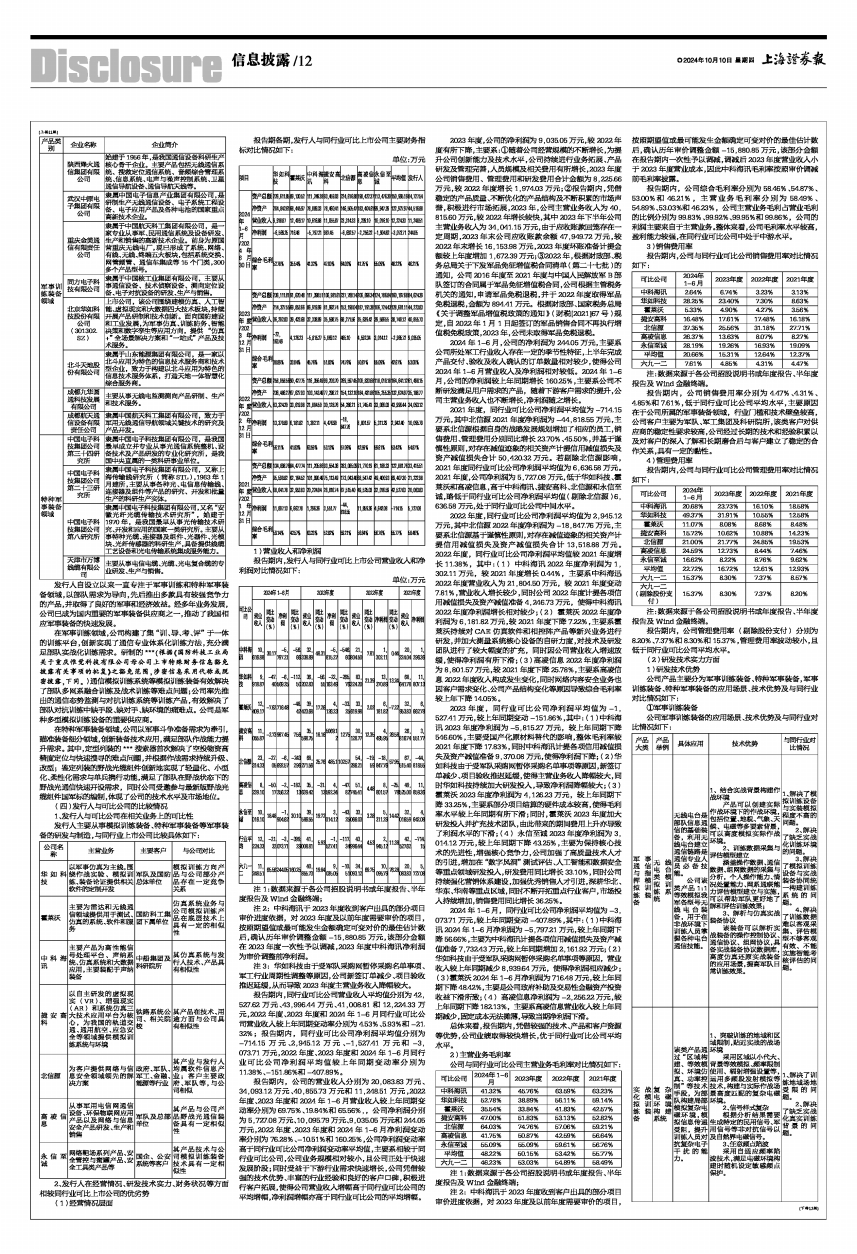

发行人自设立以来一直专注于军事训练和特种军事装备领域,以部队需求为导向,先后推出多款具有较强竞争力的产品,并取得了良好的军事和经济效益。经多年业务发展,公司已成为国内重要的军事装备供应商之一,推动了我国相应军事装备的快速发展。

在军事训练领域,公司构建了集“训、导、考、评”于一体的训练平台,创新实现了通信专业体系化训练方法,充分满足部队实战化训练需求。研制的***(根据《国防科技工业局关于重庆惟觉科技有限公司母公司上市特殊财务信息豁免披露有关事项的批复》之豁免范围,涉密信息采用代称或脱密披露,下同。)通信模拟训练系统等模拟训练装备有效解决了部队多网系融合训练及战术训练等难点问题;公司率先推出的通信态势监测与对抗训练系统等训练产品,有效解决了部队对抗训练中缺手段、缺对手、缺环境的痛难点。公司是军种多型模拟训练设备的重要供应商。

在特种军事装备领域,公司以军事斗争准备需求为牵引,瞄准装备细分领域,创新装备技术应用,满足部队作战能力提升需求。其中,定型列装的***搜索器首次解决了空投物资高精度定位与快速搜寻的难点问题,并根据作战需求持续升级、改型;鉴定列装的野战光缆组件创新地实现了轻量化、小型化、柔性化需求与单兵携行功能,满足了部队在野战状态下的野战光通信快速开设需求,同时公司受邀参与最新版野战光缆组件国军标的编制,体现了公司的技术水平及市场地位。

(四)发行人与可比公司的比较情况

1、发行人与可比公司在相关业务上的可比性

发行人主要从事模拟训练装备、特种军事装备等军事装备的研发与制造,与同行业上市公司比较具体如下:

■

2、发行人在经营情况、研发技术实力、财务状况等方面相较同行业可比上市公司的优劣势

(1)经营情况层面

报告期各期,发行人与同行业可比上市公司主要财务指标对比情况如下:

单位:万元

■

1)营业收入和净利润

报告期内,发行人与同行业可比上市公司营业收入和净利润对比情况如下:

单位:万元

■

注1:数据来源于各公司招股说明书或年度报告、半年度报告及Wind金融终端;

注2:中科海讯于2023年度收到客户出具的部分项目审价进度依据,对2023年度及以前年度需要审价的项目,按照期望值或最可能发生金额确定可变对价的最佳估计数后,确认历年审价调整金额-15,880.85万元,该部分金额在2023年度一次性予以调减,2023年度中科海讯净利润为审价调整前净利润。

注3:华如科技由于受军队采购网暂停采购名单事项、军工行业周期性调整等原因,公司新签订单减少、项目验收推迟延缓,从而导致2023年度主营业务收入降幅较大。

报告期内,同行业可比公司营业收入平均值分别为42,527.62万元、43,996.44万元、41,008.81和12,224.33万元,2022年度、2023年度和2024年1-6月同行业可比公司营业收入较上年同期变动率分别为4.53%、5.93%和-21.32%;报告期内,同行业可比公司净利润平均值分别为-714.15万元、2,945.12万元、-1,527.41万元和-3,073.71万元,2022年度、2023年度和2024年1-6月同行业可比公司净利润平均值较上年同期变动率分别为11.38%、-151.86%和-407.89%。

报告期内,公司的营业收入分别为20,083.83万元、34,093.12万元、40,855.73万元和11,248.51万元,2022年度、2023年度和2024年1-6月营业收入较上年同期变动率分别为69.75%、19.84%和65.56%,,公司净利润分别为5,727.08万元、10,095.79万元、9,035.05万元和244.05万元,2022年度、2023年度和2024年1-6月净利润变动率分别为76.28%、-10.51%和160.25%,公司净利润变动率高于同行业可比公司净利润变动率平均值,主要系相较于同行业可比公司,公司业务规模相对较小,且公司正处于快速发展阶段;同时受益于下游行业需求快速增长,公司凭借较强的技术优势、丰富的行业经验和良好的客户口碑,积极进行客户拓展,使得公司营业收入增幅高于同行业可比公司的平均增幅,净利润增幅亦高于同行业可比公司的平均增幅。

2023年度,公司的净利润为9,035.05万元,较2022年度有所下降,主要系:①随着公司经营规模的不断增长,为提升公司创新能力及技术水平,公司持续进行业务拓展、产品研发及管理完善,人员规模及相关费用有所增长,2023年度公司销售费用、管理费用和研发费用合计金额为8,225.66万元,较2022年度增长1,974.03万元;②报告期内,凭借稳定的产品质量、不断优化的产品结构及不断积累的市场声誉,积极进行市场拓展,2023年,公司主营业务收入为40,815.60万元,较2022年增长较快,其中2023年下半年公司主营业务收入为34,041.15万元,由于应收账款回笼存在一定周期,2023年末公司应收账款余额47,949.72万元,较2022年末增长16,153.98万元,2023年度坏账准备计提金额较上年度增加1,672.39万元;③2022年,根据财政部、税务总局关于下发军品免征增值税合同清单(第二十七批)的通知,公司2016年度至2021年度与中国人民解放军B部队签订的合同属于军品免征增值税合同,公司根据主管税务机关的通知,申请军品免税退税,并于2022年度取得军品免税退税,金额为894.41万元。根据财政部、国家税务总局《关于调整军品增值税政策的通知》(财税[2021]67号)规定,自2022年1月1日起签订的军品销售合同不再执行增值税免税政策,2023年,公司未取得军品免税退税。

2024年1-6月,公司的净利润为244.05万元,主要系公司所处军工行业收入存在一定的季节性特征,上半年完成产品交付、验收及收入确认的订单数量相对较少,使得公司2024年1-6月营业收入及净利润相对较低。2024年1-6月,公司的净利润较上年同期增长160.25%,主要系公司不断研发满足用户需求的产品,随着下游客户需求的提升,公司主营业务收入也不断增长,净利润随之增长。

2021年度,同行业可比公司净利润平均值为-714.15万元,其中北信源2021年度净利润为-44,818.55万元,主要系北信源根据自身的战略发展规划增加了相应的员工,销售费用、管理费用分别同比增长23.70%、45.50%,并基于谨慎性原则,对存在减值迹象的相关资产计提信用减值损失及资产减值损失合计50,420.32万元。若剔除北信源影响,2021年度同行业可比公司净利润平均值为6,636.58万元。2021年度,公司净利润为5,727.08万元,低于华如科技、霍莱沃和高凌信息,高于中科海讯、捷安高科、北信源和永信至诚,略低于同行业可比公司净利润平均值(剔除北信源)6,636.58万元,处于同行业可比公司中间水平。

2022年度,同行业可比公司净利润平均值为2,945.12万元,其中北信源2022年度净利润为-18,847.76万元,主要系北信源基于谨慎性原则,对存在减值迹象的相关资产计提信用减值损失及资产减值损失合计13,518.88万元。2022年度,同行业可比公司净利润平均值较2021年度增长11.38%,其中:(1)中科海讯2022年度净利润为1,302.11万元,较2021年度增长0.44%,主要系中科海迅2022年度营业收入为21,804.50万元,较2021年度变动7.81%,营业收入增长较少,同时公司2022年度计提各项信用减值损失及资产减值准备4,246.73万元,使得中科海讯2022年度净利润增长相对较少;(2)霍莱沃2022年度净利润为6,181.82万元,较2021年度下降7.22%,主要系霍莱沃持续对CAE仿真软件和相控阵产品等新兴业务进行研发,并加大测量系统核心设备的自研力度,对技术及研发团队进行了较大幅度的扩充,同时因公司营业收入增速放缓,使得净利润有所下滑;(3)高凌信息2022年度净利润为8,801.57万元,较2021年度下降25.78%,主要系高凌信息2022年度收入构成发生变化,同时网络内容安全业务也因客户需求变化、公司产品结构变化等原因导致综合毛利率较上年下降14.05%。

2023年度,同行业可比公司净利润平均值为-1,527.41万元,较上年同期变动-151.86%,其中:(1)中科海讯2023年度净利润为-5,815.27万元,较上年同期下降546.60%,主要受国产化原材料替代的影响,整体毛利率较2021年度下降17.83%,同时中科海讯计提各项信用减值损失及资产减值准备9,370.08万元,使得净利润下降;(2)华如科技由于受军队采购网暂停采购名单事项等原因,新签订单减少、项目验收推迟延缓,使得主营业务收入降幅较大,同时华如科技持续加大研发投入,导致净利润降幅较大;(3)霍莱沃2023年度净利润为4,126.23万元,较上年同期下降33.25%,主要系部分项目结算的硬件成本较高,使得毛利率水平较上年同期有所下滑;同时,霍莱沃2023年度加大研发投入并扩充技术团队,由此带来的期间费用上升亦导致了利润水平的下滑;(4)永信至诚2023年度净利润为3,014.12万元,较上年同期下降43.25%,主要为保持核心技术的先进性,增强核心竞争力,公司加强了高质量技术人才的引进,增加在“数字风洞”测试评估、人工智能和数据安全等重点领域研发投入,研发费用同比增长33.10%,同时公司持续强化营销体系建设,加强优秀销售人才引进,深耕华北、华东、华南等重点区域,同时不断开拓重点行业客户,市场投入持续增加,销售费用同比增长36.25%。

2024年1-6月,同行业可比公司净利润平均值为-3,073.71万元,较上年同期变动-407.89%,其中:(1)中科海讯2024年1-6月净利润为-5,797.21万元,较上年同期下降56.66%,主要为中科海讯计提各项信用减值损失及资产减值准备7,732.43万元,较上年同期增加2,161.92万元;(2)华如科技由于受军队采购网暂停采购名单事项等原因,营业收入较上年同期减少8,939.64万元,使得净利润相应减少;(3)霍莱沃2024年1-6月净利润为716.48万元,较上年同期下降48.42%,主要是公司政府补助及交易性金融资产投资收益下滑所致;(4)高凌信息净利润为-2,256.22万元,较上年同期下降182.13%,主要系高凌信息营业收入较上年同期减少,固定成本无法摊薄,导致当期净利润下滑。

总体来看,报告期内,凭借较强的技术、产品和客户资源等优势,公司业绩取得较快增长,优于同行业可比公司平均水平。

2)主营业务毛利率

公司与同行业可比公司主营业务毛利率对比情况如下:

■

注1:数据来源于各公司招股说明书或年度报告、半年度报告及Wind金融终端;

注2:中科海讯于2023年度收到客户出具的部分项目审价进度依据,对2023年度及以前年度需要审价的项目,按照期望值或最可能发生金额确定可变对价的最佳估计数后,确认历年审价调整金额-15,880.85万元,该部分金额在报告期内一次性予以调减,调减后2023年度营业收入小于2023年度营业成本,因此中科海讯毛利率按照审价调减前毛利率披露。

报告期内,公司综合毛利率分别为58.46%、54.87%、53.00%和46.21%,主营业务毛利率分别为58.49%、54.89%、53.03%和46.23%,公司主营业务毛利占营业毛利的比例分别为99.83%、99.92%、99.95%和99.86%,公司的利润主要来自于主营业务。整体来看,公司毛利率水平较高,盈利能力较强,在同行业可比公司中处于中游水平。

3)销售费用率

报告期内,公司与同行业可比公司销售费用率对比情况如下:

■

注:数据来源于各公司招股说明书或年度报告、半年度报告及Wind金融终端。

报告期内,公司销售费用率分别为4.47%、4.31%、4.85%和7.61%,低于同行业可比公司平均水平,主要原因在于公司所属的军事装备领域,行业门槛和技术壁垒较高,公司客户主要为军队、军工集团及科研院所,该类客户对供应商的稳定性要求较高,公司经过长期的技术和经验积累以及对客户的深入了解和长期磨合后与客户建立了稳定的合作关系,具有一定的黏性。

4)管理费用率

报告期内,公司与同行业可比公司管理费用率对比情况如下:

■

注:数据来源于各公司招股说明书或年度报告、半年度报告及Wind金融终端。

报告期内,公司管理费用率(剔除股份支付)分别为8.20%、7.37%和8.30%和15.37%,管理费用率波动较小,且低于同行业可比公司平均水平。

(2)研发技术实力方面

1)研发技术优势

公司产品主要分为军事训练装备、特种军事装备,军事训练装备、特种军事装备的应用场景、技术优势及与同行业对比情况如下:

①军事训练装备

公司军事训练装备的应用场景、技术优势及与同行业对比情况如下:

■

(上接11版)

(下转13版)