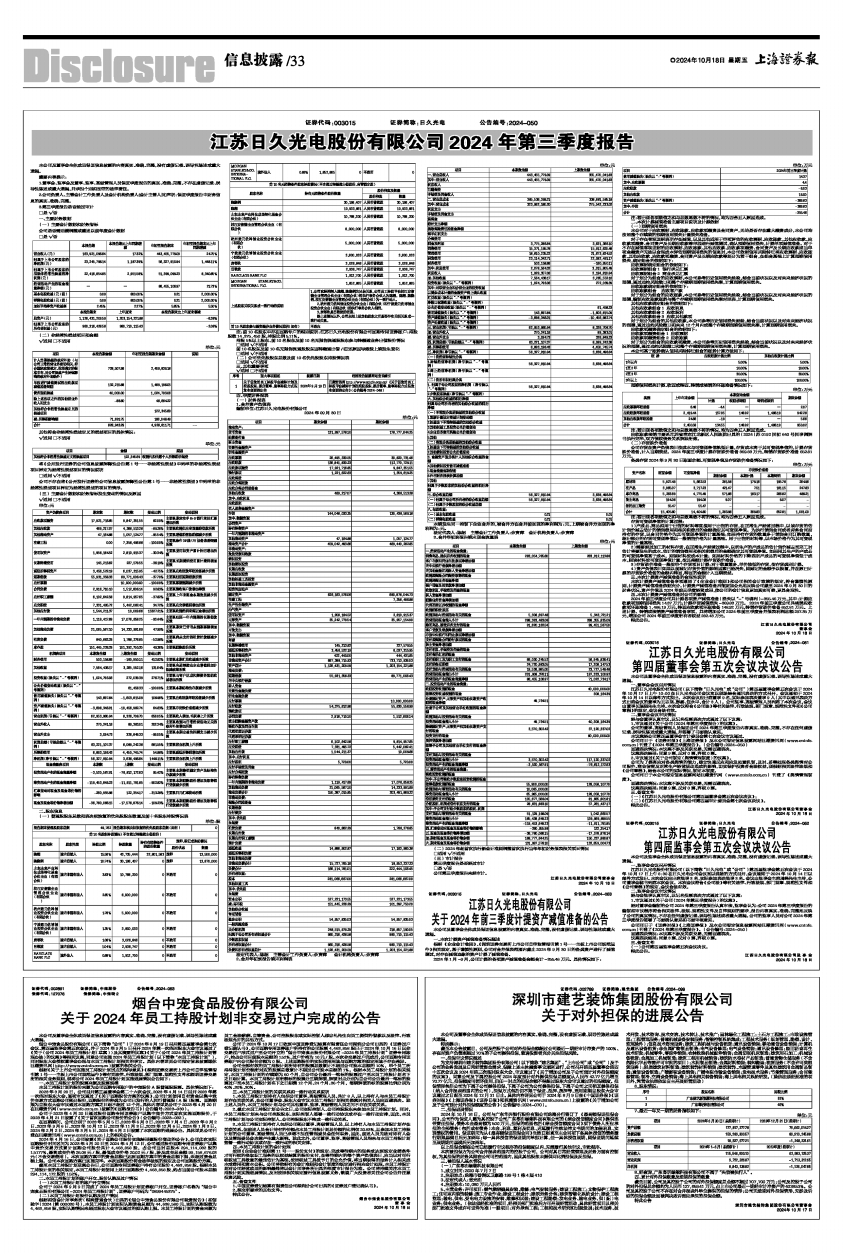

江苏日久光电股份有限公司2024年第三季度报告

证券代码:003015 证券简称:日久光电 公告编号:2024-050

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

重要内容提示:

1.董事会、监事会及董事、监事、高级管理人员保证季度报告的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

2.公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)声明:保证季度报告中财务信息的真实、准确、完整。

3.第三季度报告是否经过审计

□是 √否

一、主要财务数据

(一) 主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是 √否

■

(二) 非经常性损益项目和金额

√适用 □不适用

单位:元

■

其他符合非经常性损益定义的损益项目的具体情况:

√适用 □不适用

单位:元

■

将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

□适用 √不适用

公司不存在将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目的情形。

(三) 主要会计数据和财务指标发生变动的情况及原因

√适用 □不适用

单位:元

■

二、股东信息

(一) 普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

■

注:前10名股东中存在回购专户的特别说明:江苏日久光电股份有限公司回购专用证券账户:持股股数14,375,450股,持股比例5.11%。

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

(二) 公司优先股股东总数及前10名优先股股东持股情况表

□适用 √不适用

三、其他重要事项

√适用 □不适用

■

四、季度财务报表

(一) 财务报表

1、合并资产负债表

编制单位:江苏日久光电股份有限公司

2024年09月30日

单位:元

■

法定代表人:陈超 主管会计工作负责人:余寅萍 会计机构负责人:余寅萍

2、合并年初到报告期末利润表

单位:元

■

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:元,上期被合并方实现的净利润为:元。

法定代表人:陈超 主管会计工作负责人:余寅萍 会计机构负责人:余寅萍

3、合并年初到报告期末现金流量表

单位:元

■

(二) 2024年起首次执行新会计准则调整首次执行当年年初财务报表相关项目情况

□适用 √不适用

(三) 审计报告

第三季度报告是否经过审计

□是 √否

公司第三季度报告未经审计。

江苏日久光电股份有限公司董事会

2024年10月18日

■

江苏日久光电股份有限公司

关于2024年前三季度计提资产减值准备的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本次计提资产减值准备情况概述

根据《企业会计准则》、《深圳证券交易所上市公司自律监管指引第1号一一主板上市公司规范运作》相关规定,基于谨慎性原则,公司对合并报表范围内截止2024年9月30日的各类资产进行了减值测试,对存在减值迹象的资产计提了减值准备。

2024年1月-9月,公司计提的各项资产减值准备金额合计-355.46万元。具体情况如下:

单位:万元

■

注:若出现各项数值之和与总数尾数不符的情况,均为四舍五入原因造成。

二、本次计提减值准备主要项目说明及计提依据

(一)预期信用损失

本公司对于应收票据、应收账款、应收款项融资及合同资产,无论是否存在重大融资成分,本公司均按照整个存续期的预期信用损失计量损失准备。

对于存在客观证据表明存在减值,以及其他适用于单项评估的应收票据、应收账款、其他应收款、应收款项融资、合同资产及长期应收款等单独进行减值测试,确认预期信用损失,计提单项减值准备。对于不存在减值客观证据的应收票据、应收账款、其他应收款、应收款项融资、合同资产及长期应收款或当单项金融资产无法以合理成本评估预期信用损失的信息时,本公司依据信用风险特征将应收票据、应收账款、其他应收款、应收款项融资、合同资产及长期应收款等划分为若干组合,在组合基础上计算预期信用损失,确定组合的依据如下:

应收票据确定组合的依据如下:

应收票据组合1 银行承兑汇票

应收票据组合2 商业承兑汇票

对于划分为组合的应收票据,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和整个存续期预期信用损失率,计算预期信用损失。

应收账款确定组合的依据如下:

应收账款组合 应收客户款

对于划分为组合的应收账款,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,编制应收账款账龄与整个存续期预期信用损失率对照表,计算预期信用损失。

其他应收款确定组合的依据如下:

其他应收款组合1 应收利息

其他应收款组合2 应收股利

其他应收款组合3 应收其他款项

对于划分为组合的其他应收款,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和未来12个月内或整个存续期预期信用损失率,计算预期信用损失。

应收款项融资确定组合的依据如下:

应收款项融资组合1 应收票据

应收款项融资组合2 应收账款

对于划分为组合的应收款项融资,本公司参考历史信用损失经验,结合当前状况以及对未来经济状况的预测,通过违约风险敞口和整个存续期预期信用损失率,计算预期信用损失。

本公司基于账龄确认信用风险特征组合的账龄计算方法如下:

■

预期信用损失计提、收回或转回、转销或核销的坏账准备情况如下:

单位:万元

■

注:若出现各项数值之和与总数尾数不符的情况,均为四舍五入原因造成。

应收账款核销主要系江苏省南京江北新区人民法院出具的(2024)苏0192民初640号民事调解书执行完毕,双方债权债务关系解除所致。

(二)存货跌价准备

公司存货在资产负债表日按成本与可变现净值孰低计量,存货成本高于其可变现净值的,计提存货跌价准备,计入当期损益。2024年前三季度计提存货跌价准备369.83万元,转销存货跌价准备652.81万元。

各类存货2024年9月30日账面余额、可变现净值及存货跌价准备情况如下:

单位:万元

■

注:若出现各项数值之和与总数尾数不符的情况,均为四舍五入原因造成。

存货可变现净值的计算过程:

1)产成品、商品和用于出售的材料等直接用于出售的存货,在正常生产经营过程中,以该存货的估计售价减去估计的销售费用和相关税费后的金额确定其可变现净值。为执行销售合同或者劳务合同而持有的存货,以合同价格作为其可变现净值的计量基础;如果持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值以一般销售价格为计量基础。用于出售的材料等,以市场价格作为其可变现净值的计量基础。

2)需要经过加工的材料存货,在正常生产经营过程中,以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定其可变现净值。如果用其生产的产成品的可变现净值高于成本,则该材料按成本计量;如果材料价格的下降表明产成品的可变现净值低于成本,则该材料按可变现净值计量,按其差额计提存货跌价准备。

3)存货跌价准备一般按单个存货项目计提;对于数量繁多、单价较低的存货,按存货类别计提。

4)资产负债表日如果以前减记存货价值的影响因素已经消失,则减记的金额予以恢复,并在原已计提的存货跌价准备的金额内转回,转回的金额计入当期损益。

三、本次计提资产减值准备的合理性说明

本次计提资产减值准备事项遵照了《企业会计准则》和公司相关会计政策的规定,符合谨慎性原则,计提资产减值准备依据充分。计提资产减值准备后能更加公允地反映公司截至2024年9月30日的财务状况、资产价值及2024年前三季度经营成果,使公司的会计信息更加真实可靠,更具合理性。

四、本次计提资产减值准备对公司的影响

2024年前三季度公司共计提各项资产减值准备(损失以“-”号填列)-355.46万元,其中:计提应收款项预期信用损失14.37万元;计提存货减值损失-369.83万元。 2024年前三季度公司共核销应收款项坏账准备1,486.19万元,转回应收款项坏账准备148.92万元,转销存货跌价准备652.81万元。上述计提、转销或核销资产减值准备事项,共将增加公司2024年前三季度合并报表利润总额297.35万元,增加公司 2024年前三季度所有者权益282.43万元。

特此公告。

江苏日久光电股份有限公司

董事会

2024年10月18日

■

江苏日久光电股份有限公司

第四届董事会第五次会议决议公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、董事会会议召开情况

江苏日久光电股份有限公司(以下简称“日久光电”或“公司”)第四届董事会第五次会议于2024年10月17日上午10:00在日久光电公司会议室以现场结合通讯表决的方式召开,会议通知于2024年10月14日以邮件方式发出。本次会议应出席董事9名,实际参加表决董事9人(其中以通讯表决方式出席会议的董事为王志坚、彭磊、任永平,合计3人)。公司监事、高级管理人员列席了本次会议,会议由董事长陈超先生主持。本次会议符合《公司法》等有关法律、行政法规、部门规章、规范性文件和《公司章程》的规定,会议合法有效。

二、董事会会议审议情况

经与会董事认真审议,以记名投票表决方式通过了以下议案:

1、审议通过《关于公司〈2024年第三季度报告〉的议案》。

公司的董事、高级管理人员保证公司2024年第三季度报告内容真实、准确、完整,不存在任何虚假记载、误导性陈述或重大遗漏,并签署了书面确认意见。

本议案经公司第四届董事会审计委员会第七次会议审议通过。

公司同日于《证券时报》《上海证券报》及本公司指定信息披露网站巨潮资讯网(www.cninfo.com.cn)刊登了《2024年第三季度报告》。(公告编号:2024-050)

回避表决情况:本议案不涉及关联交易,无需回避表决。

议案表决结果:同意9票,反对0票,弃权0票。

2、审议通过《关于公司制定〈舆情管理制度〉的议案》。

公司为了提高应对各类舆情的能力,建立快速反应和应急处置机制,及时、妥善处理各类舆情对公司股价、商业信誉及正常生产经营活动造成的影响,切实保护投资者合法权益,现根据相关法律法规和《公司章程》,结合本公司的实际情况,制定本制度。

公司同日于本公司指定信息披露网站巨潮资讯网(www.cninfo.com.cn)刊登了《舆情管理制度》。

回避表决情况:本议案不涉及关联交易,无需回避表决。

议案表决结果:同意9票,反对0票,弃权0票。

三、备查文件

(一)《江苏日久光电股份有限公司第四届董事会第五次会议决议》;

(二)《江苏日久光电股份有限公司第四届审计委员会第七次会议决议》。

特此公告。

江苏日久光电股份有限公司董事会

2024年10月18日

■

江苏日久光电股份有限公司

第四届监事会第五次会议决议公告

本公司及监事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、监事会会议召开情况

江苏日久光电股份有限公司(以下简称“日久光电”或“公司”)第四届监事会第五次会议于2024年10月17日上午8:30在日久光电公司会议室以现场的方式召开,会议通知于2024年10月14日以邮件方式发出。本次会议应出席监事3名,实际参加表决监事3名。会议由监事会主席周峰先生主持,公司董事会秘书列席本次会议。本次会议符合《公司法》等有关法律、行政法规、部门规章、规范性文件和《公司章程》的规定,会议合法有效。

二、监事会会议审议情况

经与会监事认真审议,以记名投票表决方式通过了以下议案:

1、审议通过《关于公司〈2024年第三季度报告〉的议案》。

经对董事会编制的公司2024年第三季度报告认真审核,监事会认为:公司2024年第三季度报告的编制和审议程序符合相关法律、法规、规范性文件及自律规则的要求,报告内容真实、准确、完整地反映了公司的真实情况,不存在任何虚假记载、误导性陈述或者重大遗漏。公司的监事人员对公司2024年第三季度报告签署了书面确认意见和书面审核意见。

公司同日于《证券时报》《上海证券报》及本公司指定信息披露网站巨潮资讯网(www.cninfo.com.cn)刊登了《2024年第三季度报告》。(公告编号:2024-050)

回避表决情况:本议案不涉及关联交易,无需回避表决。

议案表决结果:同意3票,反对0票,弃权0票。

三、备查文件

(一)公司第四届监事会第五次会议决议。

特此公告。

江苏日久光电股份有限公司监 事 会

2024年10月18日