盈利状况改善 权益资产配置意愿全线回暖——上海证券报·个人投资者2024年第四季度调查报告

| ||

| ||

| ||

|

□ 三季度股市探底回升,上证综合指数9月末一举突破前期高点,伴随着市场企稳,个人投资者盈利状况较前一季度有所改善

□ 受访投资者的仓位有所提升,权益类资产在个人金融资产中所占的比重趋于稳定,基金申购意愿出现反弹

□ 逾六成投资者看涨四季度A股市场,较前一个季度上升了12个百分点。在具体的板块选择方面,高股息及科技成长两大板块仍然受到投资者较高关注,有望继续成为四季度的配置主线

◎记者 汪友若

市场触底反弹

权益资产配置意愿回暖

三季度A股市场呈现先抑后扬走势,9月最后一个交易周主要指数全线放量大涨。本期个人投资者调查结果显示,盈利水平、股票仓位、权益资产配置占比、基金申购比例等一系列表征个人投资者情绪的数据均在三季度出现不同程度的回升。

逾三成投资者三季度实现盈利

三季度,大盘整体呈现出探底回升的走势,伴随指数回升,投资者的投资收益也有所提高。本次调查数据显示,35%的受访投资者表示在三季度实现了盈利,较二季度增加了5个百分点。

其中,盈利在10%以内的投资者,占比为24%,较二季度增加了3个百分点;盈利在10%至30%的投资者占比为5%,较二季度增加了2个百分点;盈利超过30%的投资者占比为6%,较二季度增加了2个百分点。此外,有40%的投资者表示在三季度的股市投资中亏损,较二季度大幅减少了7个百分点。

对上述一组数据进一步分析显示,证券资产规模在50万元以上的投资者中,39.37%的人实现了盈利,43.55%的人亏损;而证券资产规模在50万元以下的投资者中,32.94%的人实现盈利,38.89%的人亏损。

这一组数据符合往常调研中证券资产规模较大的投资者盈利概率更高的趋势。不过在三季度快速变化的行情中,证券资产规模较大的投资者亏损的概率也显著提高。

从演绎节奏来看,上证综指在9月24日之前延续调整格局,自3000点上方一路阴跌至2700点。自9月24日之后,多部门推出远超市场预期的增量政策组合拳,从9月24日至9月30日,上证综指在5个交易日内累计上涨逾20%;三季度的最后一个交易日,沪指以8.06%的单日涨幅收官,一举站上3300点。

当被问及在前期指数调整期间的应对措施时,16%的投资者选择伴随指数调整逢低加仓;12%的投资者伴随指数调整不断加大加仓力度;15%的投资者选择持仓不动;另有28%的投资者选择伴随指数下跌适度减仓;23%的投资者选择伴随指数调整不断加大减仓力度。

进一步分析显示,证券资产规模在50万元以上的投资者中,39.37%的人在指数调整期间减仓,35.54%的人加仓;证券资产规模在50万元以下的投资者中,54.73%的人减仓,25.29%的人加仓。这组数据表明,资产规模较大的投资者更敢于在指数跌破关键心理点位后逆势补仓。

投资者持仓有所上升

本次调查结果显示,有30%的投资者三季度实施了加仓,较二季度增加10个百分点;有45%的投资者在三季度进行了减仓,较二季度减少9个百分点。期末受访投资者的平均仓位为39.62%,较二季度微增了0.73个百分点。

当被问及在未来三个月内计划如何调整股票仓位时,9%的投资者表示计划加仓,较前一季度增加了5个百分点;19%的投资者选择减仓,较前一季度减少了2个百分点。

对持仓数据进一步整理发现,资产规模较大的个人投资者的仓位显著高于整体水平。其中,证券资产规模在50万元以上的投资者的平均仓位为53.94%;证券资产规模在50万元以下的投资者的平均仓位为35.1%。

同时,在未来3个月内,资产规模较大的个人投资者加仓意愿更强。其中,证券资产规模在50万元以上的个人投资者中,未来3个月内有意加仓的占比为12.2%,有意减仓的占比为13.24%。证券资产规模在50万元以下的个人投资者中,未来3个月内有意加仓的占比为8.29%,有意减仓的占比为20.7%。

上述调查结果显示,资产规模较大的个人投资者的投资行为稳定性较强,对后市也相对更乐观一些。

权益类资产占比终止下降趋势

本次调查结果显示,在三季度,包括股票在内的证券账户资产占受访投资者个人金融资产的平均比重为41.97%,较二季度的36.33%增加了5.64个百分点,增幅相对明显。

在本次问卷调查中,41%的受访投资者表示,证券类资产在其金融资产中的占比基本保持不变;24%的受访投资者表示,证券类资产在其金融资产中的占比有所上升或明显上升,较上期调查结果增加了8个百分点。

在受访的个人投资者中,33%的投资者表示已准备加大股市投入,较前一季度增加了7个百分点;有56%的投资者表示,将不会大幅调整证券账户的资产规模;另有10%的投资者表示将从股市撤出资金,较上期调查减少6个百分点。

在增量资金的来源上,39%的受访投资者表示投入资金来自现金存款,31%的投资者表示来自赎回的银行理财、货币基金、债券基金等,上述两个选项在所有选项中合计占比达到七成。

在撤出资金的流向上, 31%的投资者表示将持有现金或期限灵活的货币基金,占比最高;27%的投资者表示资金用于配置期限以月计的理财产品。

上述调查结果显示,经历过前期充分调整后,随着大盘在三季度末触底反弹,投资者对权益类资产的关注度有所恢复。但由于指数前期反弹较快,一方面多数投资者还未及时进场,另一方面在确立行情反转之前,仍有部分投资者在保持一定仓位的前提下,持币观望。

基金申购热情有所恢复

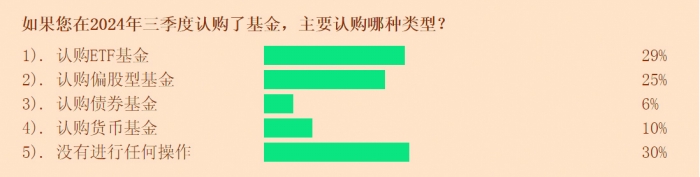

本期调查数据显示,32%的投资者在三季度认购了基金,较前一季度增加了4个百分点;41%的受访投资者赎回了基金,与前一季度基本持平。

在认购的基金类型中,29%的投资者选择ETF基金,在所有选项中占比最高,较前一季度增长了5个百分点;25%的投资者认购了偏股型基金;6%的投资者认购了债券基金。在赎回基金类型中,26%的投资者赎回了偏股型基金,在所有选项中占比最高;21%的投资者赎回了ETF基金;11%的投资者赎回了货币基金。

投资者在配置ETF基金的品种方面,三季度配置了沪深指数ETF和行业ETF的投资者占比各为27%,在所有选项中并列第一。在指数ETF中,选择沪深300指数ETF的投资者占比最高,达23%;选择中证50ETF和创业板ETF的投资者分别为18%和15%。行业ETF中,选择新能源ETF的投资者占比最高,达到18%;选择消费ETF和红利ETF的投资者占比分别为16%和13%。

此外,三季度首批中证A500ETF集中发行也吸引了市场的密集关注。调查显示,32%的受访投资者配置了中证A500ETF;55%的投资者未配置中证A500ETF;另有13%的投资者表示观望。36%的受访投资者认为中证A500ETF的发行有利于细分行业龙头股的表现。

对资产规模数据进一步整理发现,证券资产规模在50万元以下的投资中,有34.11%的投资者认购了基金;38.9%的投资者赎回了基金。证券资产规模在50万元以上的投资者中,认购基金的占比为25.44%,赎回基金的占比为48.08%。该项数据显示,资产规模较小的中小投资者对基金的投资热情更高。

从投资收益角度看,三季度,投资ETF指数基金获得盈利的受访投资者占比为32%,盈亏平衡的占比为23%,出现亏损的占比为23%。与三季度个人投资者整体收益水平相比,投资ETF盈利的概率相差不多,但可以极大程度减少亏损的风险。

“哑铃型”配置策略认可度仍然较高

今年以来,以高股息为代表的红利资产和人工智能为代表的科技成长股轮动表现。这两类风格差异较大的投资主题也构成了“哑铃型策略”的两端,并有望继续成为四季度的配置主线。此外,随着国际金价屡创新高,中小投资者对黄金资产的关注度出现提升。

依然看好高股息板块

进入三季度后,前期领涨的红利板块抱团资金有所松动,以银行为代表的红利板块在8月底9月初一度出现补跌。不过,在对四季度的市场风格判断上,看好红利板块表现的投资者占比仍然在所有选项中居于首位:28%的投资者表示当前市场环境依然支持高股息概念股的表现;22%的投资者看好成长风格;10%的投资者认为成长和红利板块将出现风格轮动。

当被问及如何看待高股息板块的当前估值时,27%的受访投资者认为高股息板块的调整基本到位,整体估值合理;22%的投资者表示当前高股息板块估值具有吸引力;10%的投资者认为高股息板块整体估值仍然偏高;另有33%的投资者表示难以判断。

本次调查结果显示,逾七成受访投资者在三季度投资了高股息板块。其中,49%的投资者轻仓参与,高股息概念股占其持仓比重在20%以内,较前一季度增加了6个百分点。从参与高股息概念股的收益结果来看,32%的投资者表示盈利,20%的投资者持平,20%的投资者出现亏损。

当被问及四季度是否仍计划持有高股息概念股时,33%的投资者表示准备追加投资,较前一季度减少了2个百分点;28%的投资者表示将保持原有规模不变,较前一季度增加了6个百分点;8%的投资者表示准备减少持仓,较前一季度增加了1个百分点。

上述一组数据显示,鉴于高股息板块年初以来的强势表现,或出于投资思维惯性,未来一个季度有约六成投资者表示维持现有高股息概念股的相关持仓,甚至进一步加仓。不过在经历连续数月的上涨后,高股息板块可能出现分化。展望四季度,41%的投资者认为高股息板块或出现分化,分红率高且质地良好的公司仍会被看好;8%的投资者表示继续全面看好高股息板块;22%的投资者认为高股息板块获利盘累积较多,后续或会承压。

在高股息板块的细分品种上,投资者仍然最看好银行、保险等金融类高股息概念股,32%的投资者选择了这一选项;19%的投资者看好煤炭、石油等资源类高股息概念股;10%的投资者看好电力、公路等公用事业类高股息概念股;9%的投资者看好房地产类高股息概念股。

近三成投资者欲追加配置成长股

以下一组数据将从金融股、消费白马股、科技成长股、周期股四个板块的持仓数据切入,观察个人投资者在三季度的选股偏好。

本次调查结果显示,三季度个人投资者持有金融股的平均仓位为23.67%,持有消费白马股的平均仓位为22.48%,持有科技成长股的平均仓位为25.91%,持有周期股的平均仓位为23.12%。通过对比上季度数据可以发现,个人投资者对科技成长股的青睐从今年一季度延续至今,对该板块的平均持仓水平显著高出其他板块。

当被问及未来一个季度是否计划持有成长风格个股时,27%的投资者表示准备追加投资;25%的投资者打算保持原有投资规模;16%的投资者不打算继续持有成长股;5%的投资者准备减少对成长股的投入。

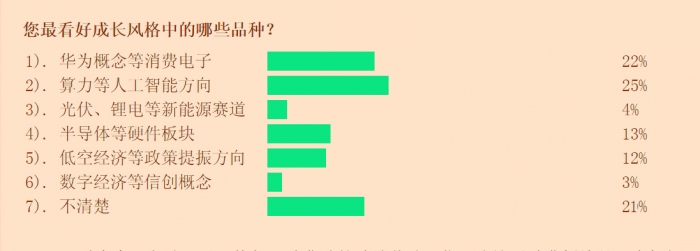

在科技成长股的细分领域上,算力等人工智能概念最受关注,25%的投资者选择这一方向;22%的投资者看好华为概念、苹果产业链等消费电子方向;13%的投资者看好半导体等硬件板块;12%的投资者看好低空经济等受政策支持领域。

从盈利数据来看,在三季度投资科技成长股、金融股、消费白马股和周期股的投资者中,当季度实现盈利的占比分别为37%、36%、36%及34%。上述四种不同板块均未跑出显著超额收益。

中小投资者更有意愿增配黄金

在大类资产配置方向上,三季度,国际金价延续今年以来的强势表现,再创历史新高。本期调查结果显示,42%的受访投资者认为,金价将会出现震荡调整,应继续观望;25%的投资者认为金价仍将继续上涨。

对数据进一步分析显示,中小资产规模投资者比高净值投资者对黄金资产更感兴趣,其后市乐观程度也更高。证券资产规模在50万元以上的投资者中,17.42%的投资者认为黄金价格将进一步上行;47.73%的投资者表示金价将震荡调整。证券资产规模在50万元以下的投资者中,25.61%的人认为国际金价继续上涨;36.24%的人持观望态度。

对于黄金的具体投资渠道,投资者更看重交易和流通的便利性,电子化的黄金投资产品仍然是主流投资方式。其中,40%的受访投资者选择黄金ETF,较前一季度增加了4个百分点;18%的投资者选择贵金属类股票;11%的投资者选择黄金期货;4%的投资者选择纸黄金。选择投资实物黄金的投资者比例为15%,较前一季度减少了7个百分点。

六成投资者看涨四季度A股

三季度,上证综指上涨12.44%,盘中最低探至2689.70点,最高行至3358.59点。指数中枢的抬升,也使得投资者对指数在四季度的走势更加乐观,63%的受访投资者看涨四季度股市,较前一个季度增加了12个百分点。

超六成投资者看涨四季度

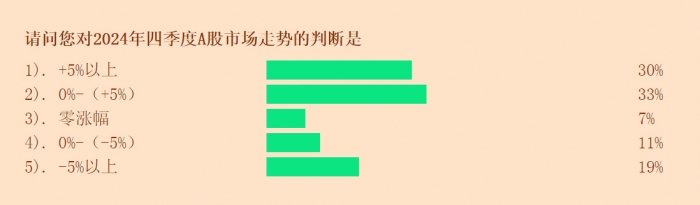

在本期调查中,认为上证综指在四季度收红的个人投资者占比为63%。其中,29%的投资者认为上证综指的涨幅在5%以上,有33%的投资者认为涨幅介于0至5%之间。与上一期调查结果相比,投资者对上证综指走势的乐观程度明显提升。

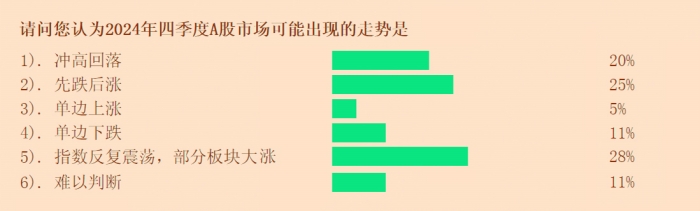

对于市场在四季度运行节奏的判断,28%的投资者认为,指数将反复震荡,部分板块大涨,占比最高;25%的投资者认为,大盘指数将先跌后涨;20%的投资者表示,大盘指数将可能冲高回调。

针对四季度A股市场可能出现的结构,34%的投资者相信各板块有望出现普涨行情,在所有选项中占比最高;32%的投资者认为市场将出现结构性机会;25%的投资者表示难以判断。

美联储降息或对离岸市场影响更大

三季度全球市场另一大关注点是美联储9月议息会议宣布大幅降息50个基点。本次调查结果显示,42%的投资者认为美联储降息对A股的影响还需进一步观察;27%的投资者认为美联储降息是重大利好,有利于A股开启反弹;12%的投资者认为降息影响有限,A股走势相对独立。

不过,海外主要经济体降息对于离岸港股市场影响或许更大:73%的投资者认为美联储降息利好港股;8%的投资者认为降息对港股市场影响有限。

三季度末中国资产全线爆发同样影响了港股市场投资者的情绪。本次调查结果显示,三季度投资港股盈利的投资者占比和计划未来一个季度加仓港股的投资者占比均有所回升。

数据显示,28%的受访投资者在三季度投资港股获得正收益,较前一季度增加了5个百分点。其中,18%的投资者盈利在10%以内。当被问及如何看待四季度的港股市场时,43%的投资者表示将加仓,较前一季度增加了6个百分点;25%的投资者选择减仓,与前一个季度持平。

对于当前港股的投资价值,近七成投资者认为港股整体估值具有吸引力,其中23%的投资者认为港股整体估值非常具有吸引力,43%的投资者认为港股估值具有一定吸引力。

在具体投资标的选择上,23%的投资者看好在港股上市的人工智能等科技公司龙头股,占比最高;21%的投资者选择以银行为代表的高股息蓝筹股,排名第二。而在上一个季度的调查中,这二者排名刚好相反。

结 语

伴随着三季度末主要指数的估值修复,个人投资者的市场信心也得到了提振,本期受访个人投资者对权益资产的配置意愿和对未来一个季度的展望均较前更加积极和乐观。具体配置方面,投资者对高股息及科技成长两大前期强势板块的关注度仍然较高。

(感谢申万宏源证券、东北证券相关营业部对本调查的支持。上图为部分调查结果)