营收或“有水分” 莫高股份“披星戴帽”风险犹在

|

◎记者 李少鹏

本想提升上市公司业绩的并购事宜告吹,前三季度营业收入又被交易所质疑“有水分”。临近年关,经营业绩羸弱的莫高股份能否如愿化解被实施退市风险警示的潜在风险,仍存不确定性。

营业收入大幅增长,但亏损额却持续扩大,莫高股份前三季度“增收不增利”的情况引起监管部门注意。同时,公司降解材料、膜袋业务的突然“爆发”也引来质疑。带着对三季报中多项财务数据的疑问,上交所近日向莫高股份下发了信息披露监管工作函,明确要求公司就营收增长是否合理等作出详细解释。

“眼下莫高股份最重要的就是如何避免被实施退市风险警示。”有熟悉甘肃上市公司人士告诉记者,莫高股份想实现扭亏为盈颇有难度,所以公司的重点就是把2024年营收“做过”3亿元,从而避免被“披星戴帽”。

营收大增被质疑“有水分”

如果单看莫高股份今年以来的收入表现,这家常年营收不足3亿元的公司经营情况似乎有所好转。三季报显示,莫高股份今年前三季度实现营业收入2.25亿元,同比增长61.58%。

对于营业收入增长,莫高股份在三季报中表示,主要系前三季度加大了降解新材料新品研发和市场拓展力度,加大药品生产销售力度并新增了膜袋业务。

然而,收入大幅增长并未扭转公司惨淡的盈利能力。三季报显示,莫高股份前三季度净利润亏损2723万元,亏损幅度同比有所扩大。

一面是经营好转收入大幅增长,另一面却仍未摆脱亏损状态。面对莫高股份“增收不增利”的情况,监管部门对其如何实现收入增长产生疑问。为此,上交所要求莫高股份定量分析营业收入较往年大幅增长的原因及合理性,补充披露各项业务前五大客户及供应商名称、交易金额等,是否与公司及控股股东存在关联关系或其他业务和资金往来,产品是否实现最终销售。

进一步来看,监管工作函指出,莫高股份前三季度实现营业收入2.25亿元,经营活动产生的现金流入为1.70亿元,二者相差较大。同时,公司前三季度亏损2723万元,较2023年同期亏损幅度扩大。

针对上述事宜,上交所要求公司结合产品销售和采购政策、销售回款情况等,说明经营活动现金流入和营业收入存在较大差异的原因及合理性。同时,结合下游产品应用领域、市场竞争态势、主要产品毛利率变动情况等说明营业收入增长的同时,亏损幅度同比扩大的合理性。

另外,根据公司年审会计师出具的2023年度营业收入扣除情况专项审核报告,莫高股份2023年度的地膜业务因未形成或难以形成稳定业务模式予以扣除。对此,上交所也向公司打起“预防针”,要求公司明确地膜相关业务收入是否将在本年度收入中予以扣除。

业绩持续疲软 “披星戴帽”风险高悬

事实上,莫高股份近几年业务发展并不理想。

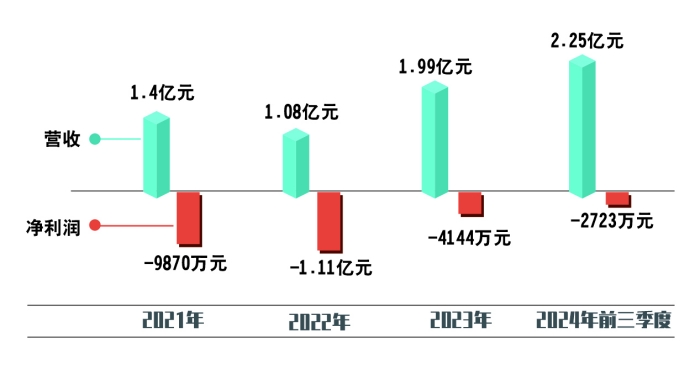

资料显示,莫高股份主业较为分散,涉及葡萄酒、降解材料、医药三个行业。尽管涉猎广泛,但各板块业绩表现并不出彩。财务数据显示,莫高股份2021年至2023年分别实现营收1.4亿元、1.08亿元和1.99亿元;净利润分别为-9870万元、-1.11亿元和-4144万元。

2023年5月4日,公司还因2022年度经审计的扣除非经常性损益前后的净利润均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后,营业收入低于1亿元,而被实施退市风险警示。2023年,公司扣除与主营业务无关及不具备商业实质的收入后,营收为1.74亿元,高于1亿元,随后于今年7月8日撤销退市风险警示。

需要指出的是,尽管莫高股份成功“摘帽”,但业绩表现并没有明显好转。公司前三季度实现营业收入2.25亿元,同比增长61.58%,归属上市公司股东的净利润为-2723万元,较去年同期亏损幅度扩大。随着退市新规将主板亏损公司的营收门槛从1亿元上调至3亿元,莫高股份仍未脱离“高危群体”范围。

对于莫高股份的潜在风险,上交所也在监管工作函中重点提及,并督促公司做好2024年业绩预告、定期报告相关工作,充分提示风险,要求公司董事、监事和高级管理人员勤勉尽责,高度重视2024年年度报告的编制和披露工作,按期披露年报。

除业绩表现不佳外,莫高股份还因信息披露数据错误受到监管部门处罚。今年6月下旬,公司收到甘肃证监局下发的行政监管措施决定书。经查,公司信息披露存在问题,包括对客户销售金额、供应商采购金额披露错误等。

押宝并购“自救”未果前景难料

需要指出的是,在业绩持续承压的背景下,莫高股份试图通过并购重组谋求自救。公司今年8月公告称,筹划以支付现金及增资相结合的方式获取生物医药功能分子开发企业皓天科技51%的股权。

公开信息显示,皓天科技在2023年6月申报了科创板IPO,并于当年6月30日获得受理。不过,皓天科技表示,基于整体发展战略和经营情况考虑,于2023年12月主动申请撤回了IPO申报。

对于此次重组,莫高股份也是寄予厚望,公司称交易旨在拓展医药业务板块,丰富医药研发实力,结合公司业务现状及发展规划,拟通过并购方式拓展公司医药板块业务。

彼时莫高股份并购一事得到市场追捧,消息披露后在二级市场豪取“两连板”。然而好景不长,随着皓天科技2023年及2024年上半年经营均为亏损状态的情况被披露,该交易事项“热度”也随之降低。

最终,在重组筹划不到两个月后,公司宣告交易失败。公司给出的原因是市场环境已较筹划之初发生较大变化,交易各方就支付方式、交易对价、业绩承诺等交易方案核心事项未能达成一致意见。

“就眼下公司主业发展情况来看,若想靠内功发力确实有点困难。”有接近莫高股份人士告诉记者,虽然并购皓天科技一事未能成行,但从外部“想办法”(如继续寻找并购标的等)应该还是公司接下来的重点工作。