贵州赤天化股份有限公司2025年第一季度报告

公司代码:600227 公司简称:赤天化

贵州赤天化股份有限公司2024年年度报告摘要

第一节 重要提示

1、本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到www.sse.com.cn网站仔细阅读年度报告全文。

2、本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实性、准确性、完整性,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3、未出席董事情况

■

4、利安达会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

5、董事会决议通过的本报告期利润分配预案或公积金转增股本预案

经利安达会计师事务所(特殊普通合伙)审计,截至2024年12月31日,公司母公司报表账面未分配利润为-209,497.67万元,截至本报告期末累计可供股东分配的利润为-209,497.67万元。可供股东分配利润为负,不具备利润分配条件,因此2024年度公司不分配现金股利、不送红股,也不进行公积金转增股本。

第二节 公司基本情况

一、公司简介

■

■

二、报告期公司主要业务简介

(一)报告期内公司所处行业情况

1、化工行业

(1)尿素行业基本情况

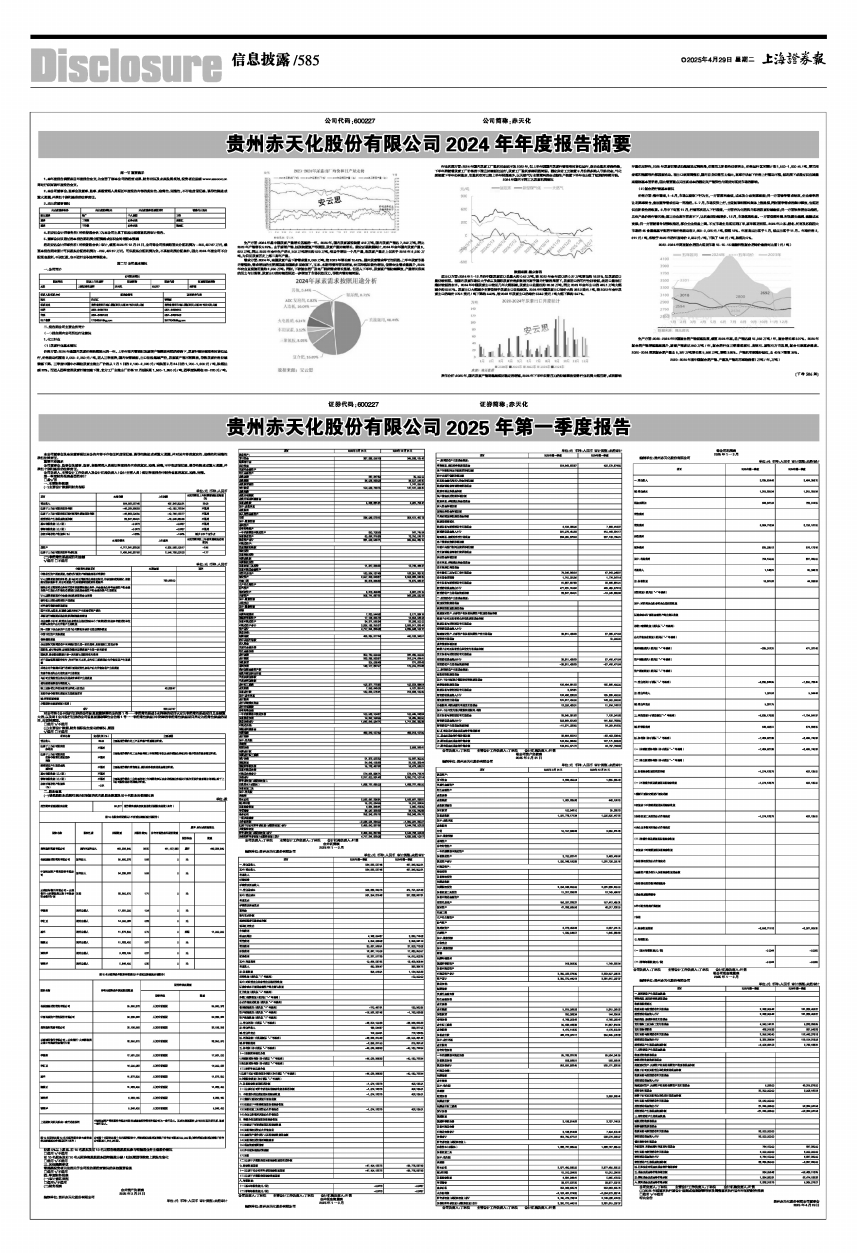

价格方面:2024年是国内尿素价格跌幅较大的一年。上半年在内需较旺及新增产能释放有限的形势下,尿素行情持续在相对高位运行,价格波动范围在 2,050-2,350元/吨,进入三季度后,国内农需减弱,出口法检继续严控,尿素新产能不断释放,导致尿素价格持续震荡下降。三季度中国中小颗粒尿素主流出厂价格从7月1日的2,180-2,320元/吨跌至9月24日的1,700-1,800元/吨,跌幅达到22%。而进入四季度后尿素行情加速下滑,北方工厂主流出厂价格12月低跌至1,580-1,690元/吨,四季度跌幅在80-220元/吨。

■

生产方面:2024年是中国尿素产量增长迅速的一年。2024年,国内尿素新投装置412万吨,国内尿素产能达7,242万吨,同比2023年产能增长5.29%。由于新增产能、技改装置复产等原因,尿素产量持续增长。据安云思数据统计,2024年全年国内尿素产量6,623万吨,同比2023年全年生产的6,103万吨增长约520万吨,相当于增加一个月产量,在尿素产量史上仅次于2016年6,920万吨,为目前尿素历史上第二高年产量。

需求方面:2024年,全国尿素产品下游需求量6,090万吨,较2023年增长率10.43%。国内尿素需求季节性明显:上半年尿素市场内需强劲,需求增加的主要原因是在国家多项政策下,玉米、水稻等播种面积增加,农民种粮积极性增加,使得农业需求量提升,2024年农业直接施用量约2,950万吨。同时,下游复合肥厂及电厂脱硝需求增长显著。但进入下半年,尿素新产能陆续释放,产量增长带来的压力与日俱增,尿素出口的持续受限进一步增加了市场供给压力,导致内需持续转弱。

■

行业利润方面:2024年国内尿素工厂盈利状态远不及2023年,但上半年因国内尿素行情在相对高位运行,故企业盈利形势尚佳,下半年后随着尿素工厂价格的下滑且持续低位运行,尿素工厂盈利形势明显转弱。固定床老工艺装置9月份后多陷入亏损状态,气化煤装置下半年仍有盈余,但盈利空间已较上半年明显减少,以天然气为主要原料的合成氨生产装置下半年也出现了短期的窄幅亏损。

2024年国内不同工艺尿素利润情况

■

数据来源:隆众咨讯

进出口方面:2024年1-12月份中国尿素进口总量大约0.43万吨,较2023年全年进口的0.37万吨增加约16.22%,但尿素进口量仍较有限。在国内尿素市场供大于求以及国际尿素价格多数时间高于国内行情的局面下,尿素进口的可行性仍较低,故进口量依旧维持较低的水平。2024年中国尿素出口较前几年大幅锐减,尿素出口总量仅约26.06万吨,同比2023年全年出口的425.1万吨大幅减少约93.87%。尿素出口大幅减少主要受制于尿素出口法检政策。2024年中国尿素出口均价大约362.3美元/吨,较2023年全年尿素出口的均价379.1美元/吨下降约4.43%,较2022年尿素出口的均价554.9美元/吨大幅下降约34.7%。

■

后市分析:2025年,国内尿素产能将继续保持稳定的增速,2024年下半年供需压力的持续释放使得行业利润大幅压缩,或将影响存量供应弹性,2025年尿素供需或仍继续呈过剩格局,供需压力阶段性仍将突出,价格运行区间预计在1,500-1,900元/吨,要关注宏观和能源等外部因素扰动。在出口政策调整前,国内自身供需压力偏大,高库存状态下价格上行驱动不强,低利润下或通过供应减量来缓解基本面矛盾,因此需要重点关注高成本的固定床产能弹性与期货对现货市场的影响。

(2)复合肥行情基本情况

价格方面:整年看来,1-4月,市场以疲软下行为主,一方面原料走低,成本及心态支撑减弱;另一方面春季需求结束,企业春季肥让利降库清仓,叠加夏季需求启动一再推迟。5-7月,市场反弹上行,主受氮磷钾原料集体上涨提振,同时夏季需求的集中释放,也促进供应阶段性的收紧。8月中下旬至11月,行情再次进入下行通道,一方面作为化肥风向标的尿素持续走低;另一方面秋季肥启动推迟,且农产品价格行情欠佳;第三企业库存居高不下,让利走货陆续增多。12月,市场翘尾收盘。一方面受原料磷、钾及源头硫磺、硫酸成本支撑;另一方面随着冬储预收推进,部分企业报盘上调。不过市场主兑现前期订单,新单跟进有限。2024年山东、湖北、河南及苏皖四大市场的45含量硫基平衡肥平均价格波动在2,690-3,025元/吨,振幅12%。年度高点出现于1月,低点出现于11月。年均价格2,811元/吨,相较于2023年的年度均价2,959元/吨,下跌了148元/吨,跌幅为5%。

2023-2024年周度复合肥四大现货市场15-15-15硫酸钾型复合肥均价走势对比图(元/吨)

■

生产方面:2020-2024年中国复合肥产能低速发展,截至2024年底,总产能达到15,058万吨/年,复合增长率3.07%。2024年复合肥产能增速继续提升,新建产能高达840万吨/年,复合肥行业正朝着规模化、高效化、新型化方向发展,复合化率逐步提高。2020-2024周期复合肥产量由5,387万吨增长至5,586万吨,增幅3.69%。产能利用率维持低位,由40%下滑至38%。

2020-2024年度中国复合肥产能、产量及产能利用率趋势图(万吨/年,万吨)

(下转586版)

证券代码:600227 证券简称:赤天化

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

重要内容提示

公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证季度报告中财务信息的真实、准确、完整。

第一季度财务报表是否经审计

□是√否

一、主要财务数据

(一)主要会计数据和财务指标

单位:元 币种:人民币

■

(二)非经常性损益项目和金额

√适用 □不适用

单位:元 币种:人民币

■

对公司将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》未列举的项目认定为非经常性损益项目且金额重大的,以及将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因。

□适用 √不适用

(三)主要会计数据、财务指标发生变动的情况、原因

√适用 □不适用

■

二、股东信息

(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

三、其他提醒事项

需提醒投资者关注的关于公司报告期经营情况的其他重要信息

□适用 √不适用

四、季度财务报表

(一)审计意见类型

□适用√不适用

(二)财务报表

合并资产负债表

2025年3月31日

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

合并利润表

2025年1一3月

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

合并现金流量表

2025年1一3月

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

母公司资产负债表

2025年3月31日

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

母公司利润表

2025年1一3月

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

母公司现金流量表

2025年1一3月

编制单位:贵州赤天化股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:丁林洪 主管会计工作负责人:丁林洪 会计机构负责人:叶勇

(三)2025年起首次执行新会计准则或准则解释等涉及调整首次执行当年年初的财务报表

□适用 √不适用

特此公告

贵州赤天化股份有限公司董事会

2025年4月29日