(上接130版)

(上接130版)

市场投资报酬率以上海证券交易所和深圳证券交易所沪深300收盘价为基础,计算年化收益率平均值,经计算2025年市场投资报酬率为9.39%。

无风险报酬率取基准日2024年12月31日剩余期限10年期以上国债的到期收益率2.97%,则2024年12月31日市场风险溢价为6.42%。

(3)风险系数β的确定

1)无财务杠杆风险系数的确定

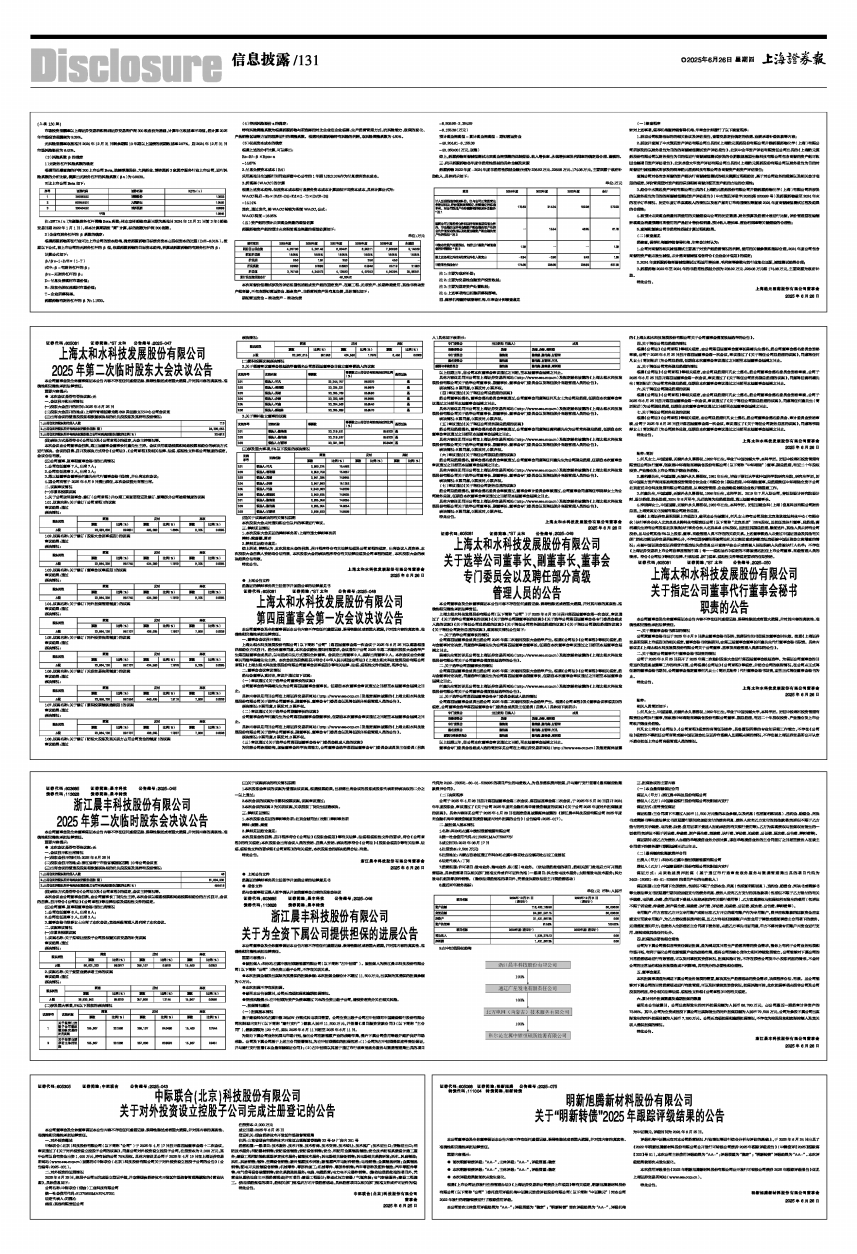

根据同花顺查询的沪深300上市公司Beta,选择博腾股份、九洲药业、博济医药3家医疗服务行业上市公司,进行风险系数的分析比较,测算出无财务杠杆的风险系数(βu)为0.9030。

可比上市公司Beta如下:

■

注:BETA(u)为剔除财务杠杆调整Beta系数;样本取样起始交易日期为基准日2024年12月31日前3年(起始交易日期2022年1月1日),样本计算周期按“周”计算,标的指数为沪深300指数。

2)企业有财务杠杆的β系数的确定:

根据药源药物所在行业可比上市公司的资本结构,确定药源药物目标债务资本占股权资本的比重(D/E=6.34%)。按照以下公式,将上市公司的无财务杠杆的β值,依照药源药物的目标资本结构,折算成药源药物的有财务杠杆的β:

计算公式如下:

β/βu=1+D/E×(1-T)

式中:β=有财务杠杆的β;

βu=无财务杠杆的β;

D=付息负债现时市场价值;

E=股东全部权益现时市场价值;

T=企业所得税率。

药源药物有财务杠杆的β为:1.1530。

(4)特别风险溢价a的确定:

特有风险调整系数为根据药源药物与所选择的对比企业在企业规模、生产经营管理方式、抗风险能力、政策的变化、产品销售区域等方面的差异进行的调整系数。根据对药源药物特有风险的判断,取风险调整系数为4.50%。

(5)权益资本成本的确定

根据上述的分析计算,可以得出:

Re=Rf+β×Rpm+a

=14.87%

2、付息负债资本成本(Rd)

采用基准日全国银行间同业拆借中心公布的1年期LPR3.10%作为付息债务资本成本。

3、折现率(WACC)的计算

根据上述资本结构、权益资本成本和付息债务资本成本计算加权平均资本成本,具体计算公式为:

WACC税后=Ke×[E/(E+D)]+Kd×(1-T)×[D/(E+D)]

=14.14%

其次,通过迭代,将WACC转换为税前WACC,公式:

WACC税前=16.05%

(五)资产组的预计未来现金流量的现值估算

药源药物资产组的预计未来税前现金流量的现值估算如下:

单位:万元

■

本次商誉价值测试涉及的评估范围包括组成资产组的固定资产、在建工程、无形资产、长期待摊费用、其他非流动资产和商誉,不包含期初营运资金、溢余资产、非经营性资产及有息负债,具体情况如下:

期初营运资金=流动资产-流动负债

=8,509.95-2,354.59

=6,155.36(万元)

预计现金流现值=累计现金流现值-期初营运资金

=46,204.61-6,155.36

=40,050.00(万元,取整)

综上,药源药物商誉减值测试未来现金流预测的详细假设、收入增长率、永续增长率及利润率的确定是合理、谨慎的。

三、列示药源药物各年度非经常性损益的具体金额及来源

药源药物2022年度-2024年度非经常性损益金额分别为236.92万元、226.08万元、174.08万元,主要来源于政府补助收入,具体列示如下:

单位:万元

■

注1:主要为政府补助;

注2:主要为交易性金融资产投资收益;

注3:主要为固定资产处置收益;

注4:上述事项均已扣除所得税影响。

四、保荐机构暨持续督导机构、年审会计师核查意见

(一)核查程序

针对上述事项,保荐机构暨持续督导机构、年审会计师履行了以下核查程序:

1、获取公司收购各标的的相关协议及评估报告,查看交易定价确定的依据、业绩承诺补偿条款等内容;

2、获取并查阅了中水致远资产评估有限公司出具的《上海皓元医药股份有限公司并购药源药物化学(上海)有限公司所涉及的以财务报告为目的的商誉减值测试资产评估报告》、北京中企华资产评估有限责任公司出具的《上海皓元医药股份有限公司以财务报告为目的拟进行商誉减值测试涉及的合肥欧创基因生物科技有限公司包含商誉的资产组可收回金额项目资产评估报告》、北京卓信大华资产评估有限公司出具的《上海皓元医药股份有限公司以财务报告为目的对商誉进行减值测试所涉及的菏泽皓元医药科技有限公司含商誉资产组资产评估报告;

查阅公司对各包含商誉的资产组执行商誉减值测试的相关测算过程和结论,基于对公司业务的理解以及相关会计准则的规定,评价管理层对资产组的识别和将商誉分配至资产组的方法的合理性;

3、结合中水致远资产评估有限公司出具的《上海皓元医药股份有限公司并购药源药物化学(上海)有限公司所涉及的以财务报告为目的的商誉减值测试资产评估报告》(中水致远评报字[2025]第020069号)及药源药物截至2024年末的在手订单情况、历史年度订单实现收入的情况以及客户意向订单沟通情况等复核2024年度商誉减值测试过程及结果的合理性;

4、将预计未来现金流量时所使用的关键假设与公司的历史数据、财务预算及经营计划进行比较,评价管理层在编制折现现金流量预测时所使用的产品估计售价和销量、预计收入增长率、营业利润率等关键假设的合理性;

5、查阅和复核公司非经常性损益计算过程和结果。

(二)核查意见

经核查,保荐机构暨持续督导机构、年审会计师认为:

1、公司对商誉的相关减值测试主要基于对资产组经营情况的判断,使用的关键参数和指标合理,2024年度公司包含商誉的资产组未发生减值,未计提商誉减值准备符合《企业会计准则》的规定;

2、2024年度药源药物商誉减值测试过程运用增长率、毛利率等参数与其行业地位匹配,减值测试结果合理;

3、药源药物2022年至2024年的非经常性损益分别为236.92万元、226.08万元和174.08万元,主要来源为政府补助。

特此公告。

上海皓元医药股份有限公司董事会

2025年6月26日