太平人寿投资连结保险投资账户信息公告

截至二○二五年第二季度末

一、 各投资账户简介

1、 动力增长型投资账户(个险)

投资目标与策略:获取中等至高水平的长期资本增值,同时将风险保持在中等水平。

投资工具:主要投资于依法公开发行上市的封闭式证券投资基金、开放式证券投资基金、国债、金融债券、信用等级在AA+以上的中央级企业债券、债券回购、银行存款以及监管部门批准的新投资项目。具体资产分配如下:证券投资基金、债券资产分配比例目标分别为70%、30%,资产分配比例容许区间分别为0%-100%、0-100%;银行存款、其它资产分配比例容许区间分别为0%-60%、0%-20%。

2、 平衡稳健型投资账户

投资目标与策略:是在较低水平的风险承受程度上,为客户实现高流动性和稳定回报的良好匹配,发挥投资避风港的作用。

投资工具:主要投资于国债、金融债券、信用等级在AA+以上的中央级企业债券、债券回购、银行存款、依法公开发行上市的封闭式证券投资基金、开放式证券投资基金以及监管部门批准的新投资项目。具体资产分配基本结构如下:债券、银行存款、证券投资基金的分配比例目标区间分别为70%、20%、10%,资产分配比例容许区间分别为0%-100%、0%-60%、0%-30%。

3、 策略成长型投资账户

投资目标与策略:在面临较高风险的同时,获取高水平的长期资本增值。

投资工具:主要投资于股票、股票主导型及混合型基金。

具体资产分配基本结构如下:股票、股票主导型及混合型基金资产分配比例目标区间为90%-100%,资产分配比例容许区间为50%-100%;货币市场基金、银行存款及现金资产分配比例区间为0%-10%,资产分配比例容许区间为0%-50%。

4、 精选平衡型投资账户

投资目标与策略:是在中等水平的风险承受程度上,获取中等水平的长期资本增值。

投资工具:主要投资于混合型基金、债券主导型基金和债券类投资,及适当比例的股票主导型基金。

具体资产分配基本结构如下:混合型、债券主导型基金及债券类投资资产分配比例目标区间为80%-100%,资产分配比例容许区间为40%-100%;股票主导型基金资产分配比例目标区间为20%-30%,资产分配比例容许区间为0%-60%;货币市场基金、银行存款及现金资产分配比例目标区间为0%-10%,资产分配比例容许区间为0%-30%。

5、 稳健避险型投资账户

投资目标与策略:是在较低水平的风险承受程度上,实现高流动性和稳定回报的良好匹配,发挥投资避风港的作用。

投资工具:主要投资于货币市场基金、货币市场投资工具及适当比例的债券类投资与债券主导型基金。

具体资产分配基本结构如下:货币市场基金、银行协议存款和其他存款、央行票据和短期债券及现金资产分配比例目标区间为80%-100%,资产分配比例容许区间50%-100%;债券类投资及债券主导型基金资产分配比例目标区间0%-20%,资产分配比例容许区间0%-50%。

6、 蓝筹成长型投资账户

投资目标:获取高水平的长期资本增值,同时承担较高风险。

投资工具及策略:主要投资于依法公开发行上市的蓝筹型股票和股票型证券投资基金。

1)股票投资策略:

以经济运行趋势为主线,一方面把握各行业景气以及盈利高成长性带来的长期价值投资机会,另一方面把握不同市场环境下的行业及公司估值波动带来的波段投资机会。

2)股票型基金投资策略:科学构建三级“基金池”,通过层层挑选优秀基金管理公司、优秀基金经理和优质基金,优化基金投资组合。

具体资产分配基本结构如下:蓝筹股及股票型基金资产分配比例目标区间为90%-100%,资产分配比例容许区间为50%-100%;货币市场基金、银行存款及现金资产分配比例目标区间为0%-10%,资产分配比例容许区间为0%-50%。

7、 平衡稳定型投资账户

投资目标:在中等水平的风险承受程度上,获取中等水平的长期资本增值。

投资工具及策略:主要投资于债券和债券型证券投资基金。

1)依据三级基金池,精选债券型开放式基金。

2)操作策略以持有为主。在债券市场研判的基础上,在货币市场基金和债券型基金之间进行合理配置,力争获得长期、稳定、较高的收益。

3)重点投资某些可进行新股申购的债券型基金,分享股票一级市场收益。

具体资产分配基本结构如下:债券及债券主导型基金资产分配比例目标区间为90%-100%,资产分配比例容许区间为50%-100%;货币市场基金、银行存款及现金资产分配比例目标区间0%-10%,资产分配比例容许区间0%-50%。

8、 安益避险型投资账户

投资目标:在较低水平的风险承受程度上,为客户实现高流动性和稳定回报的良好匹配,发挥投资避风港的作用。

投资工具及策略:主要投资于货币市场基金和货币市场投资工具。

1)深入研究宏观经济和货币市场形势,利用多种信息渠道,主动判断短期利率变化;

2)积极配置资产的期限结构,提高投资收益;

3)利用数量模型优化资产结构、提高收益,并力求收益平稳;

4)套利操作,提高收益;新股申购增厚收益。

具体资产分配基本结构如下:货币市场基金、银行协议存款和其他存款、央行票据和短期债券及现金资产分配比例目标区间为100%,资产分配比例容许区间为90%-100%;债券及债券主导型基金资产分配比例目标区间为0%,资产分配比例容许区间0%-10%。

9、 价值先锋型投资账户

投资目标:获取高水平的长期资本增值,同时承担较高风险。

投资工具及策略:主要投资于股票、股票主导型及混合型基金,根据对宏观经济、政策形势和证券市场走势的综合分析,调整在股票、基金等资产类别上的投资比例,以降低投资风险,提高累积收益

1)股票投资策略:把握经济发展趋势和市场运行特征,以行业投资价值评估为导向,充分利用行业周期轮动现象,挖掘在经济发展以及市场运行的不同阶段所蕴含的行业投资机会,并精选出具有清晰、可持续的业绩增长潜力且被市场相对低估、价格处于合理区间的股票进行投资,实现资产的持续增值;

2)股票型及混合型基金投资策略:精选基金、长期持有、均衡配置。

具体资产分配基本结构如下:股票、股票主导型及混合型基金资产分配比例目标区间为90%-100%,资产分配比例容许区间50%-100%;货币市场基金、银行存款及现金资产分配比例目标区间0%-10%,资产分配比例容许区间0%-50%。

10、 均衡收益型投资账户

投资目标:在中等水平的风险承受程度上,获取中等水平的长期资本增值。

投资工具及策略:主要投资于混合型基金、债券主导型基金和债券类投资,及适当比例的股票主导型基金。

1)操作策略以精选基金、持有为主,并根据市场变化动态调整;

2)依据三级基金池,精选混合型和债券型开放式基金。重点投资某些投资管理能力较强的混合型基金,并部分投资于股票型基金,争取更高的收益。

具体资产分配基本结构如下:混合型、债券主导型基金及债券类投资资产分配比例目标区间为80%-100%,资产分配比例容许区间为40%-100%;股票主导型基金资产分配比例目标区间为20%-30%,资产分配比例容许区间0%-60%;货币市场基金、银行存款及现金资产分配比例目标区间为0%-10%,资产分配比例容许区间为0%-30%。

11、 稳健安心型投资账户

投资目标:在较低水平的风险承受程度上,为客户实现高流动性和稳定回报的良好匹配,发挥投资避风港的作用。

投资工具及策略:主要投资于货币市场基金、货币市场投资工具及适当比例的债券类投资与债券主导型基金。

1)主要投资于货币市场基金,获取稳定收益;

2)同时积极投资于可进行新股申购的债券型基金,分享股票一级市场收益。

具体资产分配基本结构如下:货币市场基金、银行协议存款和其他存款、央行票据和短期债券及现金资产分配比例目标区间为80%-100%,资产分配比例容许区间50%-100%;债券类投资及债券主导型基金资产分配比例目标区间0%-20%,资产分配比例容许区间0%-50%。

12、 动力增长型投资账户(团险)

投资目标与策略:在风险可控基础上,获取长期中等至高水平的资本增值。通过系统研究,分析和把握证券市场的机会和风险,以此确定有效的大类资产配置,控制系统风险;并在此基础上,运用“核心+卫星”战术对股票、封闭式基金和开放式基金等进行投资操作。

投资工具:主要投资于依法公开发行上市的股票、封闭式证券投资基金、开放式证券投资基金、国债、金融债券、信用等级在AA+以上的中央级企业债券、国债回购、银行存款以及监管部门批准的新投资项目

具体资产分配基本结构如下:证券投资基金资产分配比例目标区间为70%,资产分配比例容许区间为0%-100%;债券、银行存款及其他资产的资产分配比例目标区间为30%,资产分配比例容许区间分别为0%-50%,0%-50%,0%-20%。

13、 忠诚保证型投资账户

投资目标与策略:获取长期资本增值,同时将风险保持在中低等水平,以确保达到有关保证。

投资工具:主要投资于依法公开发行上市的封闭式证券投资基金、开放式证券投资基金、国债、金融债券、信用等级在AA+以上的中央级企业债券、国债回购、银行存款以及监管部门批准的新投资项目。

具体资产分配基本结构如下:证券投资基金资产分配比例目标区间为10%,资产分配比例容许区间为0%-30%;债券、银行存款及其他资产的资产分配比例目标区间为90%,资产分配比例容许区间分别为0%-100%,0%-80%,0%-20%。

14、 税延养老C账户

投资目标与策略:追求账户资产的长期稳定增值,采用稳健的投资策略。

投资工具:主要投资于流动性资产、固定收益类资产、权益类资产。其中,固定收益类资产包括债券、存款及固定收益类保险资产管理产品等和非标产品。

具体资产分配基本结构如下:流动性资产、固定收益类资产、权益类资产分配比例目标分别为5%、65%、30%;资产分配比例容许区间分别为大于等于5%、0%-95%、0%-40%。其中,固定收益类资产中的债券、存款及固定收益类保险资产管理产品等的分配比例目标为55%,资产分配比例容许区间为0%-95%;固定收益类资产中的非标产品的分配比例目标为10%,资产分配比例容许区间为0%-40%。

15、 价值精选型投资账户

投资目标与策略:精选优质标的,较高仓位运作,积极进取操作。

投资工具:主要投资于上市权益类资产,还可投资于固定收益类、流动性资产等符合相关适用的法律、法规、规章及规定的前提下允许投资的其它品种和产品。

具体资产分配基本结构如下:投资于上市权益类资产的投资比例为60%-100%;投资于流动性资产的比例不低于5%。

16、 优势蓝筹型投资账户

投资目标与策略:把握投资对象长期竞争优势,实现风险调整后的最优投资收益。

投资工具:主要投资于上市权益类资产,还可投资于流动性资产、固定收益类资产及其他符合相关适用的法律、法规、规章及规定的前提下允许投资的其它品种和产品。

具体资产分配基本结构如下:投资于上市权益类资产的投资比例为0%-90%;投资于固定收益类资产的投资比例为10%-100%;投资于流动性资产的比例不低于5%。

17、 智优平衡型投资账户

投资目标与策略:在中等水平的风险承受程度上,获取中等水平的长期资本增值。

投资工具:主要投资于固定收益类资产,还可投资于流动性资产、上市权益类资产及其他符合相关适用的法律、法规、规章及规定的前提下允许投资的其它品种和产品。

具体资产分配基本结构如下:投资于上市权益类资产的比例为0%-30%;投资于流动性资产、固定收益类资产、不动产类资产及其他金融资产的比例不低于账户价值的70%,其中,投资于流动性资产的比例不低于账户价值的5%。

18、 鑫安避险型投资账户

投资目标与策略:在较低水平的风险承受程度上,为客户实现高流动性和收益回报的良好匹配,发挥投资避风港的作用。

投资工具:现金、货币市场基金、债券逆回购、期限在一年以内(含一年)的银行存款、中央银行票据、同业存单,货币类保险资管产品以及法律法规允许或监管部门批准的其他流动性投资品种;剩余期限在397天以内(含397天)的各类债券、资产支持证券、非金融企业债务融资工具以及法律法规允许或监管部门批准的固定收益类品种。

具体资产分配基本结构:投资于流动性资产的比例不低于账户价值的5%。

本公司有权在上述十八种投资账户的资产分配比例容许区间内,根据当时的投资情况决定具体的资产分配数量和比例。

二、 各投资账户的简要财务状况

1、 动力增长型投资账户(个险)

截至2025年6月30日,太平人寿投资连结保险动力增长型投资账户(个险)资产为364,367,864.99元,负债为867,236.23元。投资账户未实现收益为6,309,577.07元,累计已实现收益为4,177,739.77元,投资账户持有人权益总额为363,500,628.76元。经营收入4,841,935.36元,其中利息收入258,921.39元,红利收入405,274.20元,买入返售证券收入0.00元,证券投资收益4,177,739.77元。经营支出为3,697,126.01元,其中管理费支出为2,691,244.79元,投资相关税费1,005,881.22元,卖出回购证券支出0.00元。已实现净收益1,144,809.35元。

2、 平衡稳健型投资账户

截至2025年6月30日,太平人寿投资连结保险平衡稳健型投资账户资产为8,015,933.55元,负债为51,995.49元。投资账户未实现收益为-94,142.93元,累计已实现收益为351,767.94元,投资账户持有人权益总额为7,963,938.06元。经营收入394,517.54元,其中利息收入41,861.51元,红利收入787.27元,买入返售证券收入100.82元,证券投资收益351,767.94元。经营支出为59,707.86元,其中管理费支出为59,439.41元,投资相关税费268.45元,卖出回购证券支出0.00元。已实现净收益334,809.68元。

3、 策略成长型投资账户

截至2025年6月30日,太平人寿投资连结保险策略成长型投资账户资产为92,417,629.62元,负债为680,668.42元。投资账户未实现收益为-1,348,807.33元,累计已实现收益为2,998,739.97元,投资账户持有人权益总额为91,736,961.20元。经营收入3,664,287.17元,其中利息收入154,273.15元,红利收入511,274.05元,买入返售证券收入0.00元,证券投资收益2,998,739.97元。经营支出为1,334,220.95元,其中管理费支出为940,278.09元,投资相关税费393,942.86元,卖出回购证券支出0.00元。已实现净收益2,330,066.22元。

4、 精选平衡型投资账户

截至2025年6月30日,太平人寿投资连结保险精选平衡型投资账户资产为1,148,347.52元,负债为948.60元。投资账户未实现收益为63,780.70元,累计已实现收益为19,724.60元,投资账户持有人权益总额为1,147,398.92元。经营收入34,098.08元,其中利息收入1,260.35元,红利收入13,113.13元,买入返售证券收入0.00元,证券投资收益19,724.60元。经营支出为12,601.78元,其中管理费支出为11,393.16元,投资相关税费1,208.62元,卖出回购证券支出0.00元。已实现净收益21,496.30元。

5、 稳健避险型投资账户

截至2025年6月30日,太平人寿投资连结保险稳健避险型投资账户资产为1,434,821.87元,负债为9,389.49元。投资账户未实现收益为-1,765.04元,累计已实现收益为2,644.42元,投资账户持有人权益总额为1,425,432.38元。经营收入14,491.61元,其中利息收入3,748.05元,红利收入8,099.14元,买入返售证券收入0.00元,证券投资收益2,644.42元。经营支出为8,194.53元,其中管理费支出为8,194.53元,投资相关税费0.00元,卖出回购证券支出0.00元。已实现净收益6,297.08元。

6、 蓝筹成长型投资账户

截至2025年6月30日,太平人寿投资连结保险蓝筹成长型投资账户资产为103,798,294.60元,负债为554,744.53元。投资账户未实现收益为-1,009,915.80元,累计已实现收益为4,033,233.16元,投资账户持有人权益总额为103,243,550.07元。经营收入4,900,864.74元,其中利息收入148,131.58元,红利收入719,500.00元,买入返售证券收入0.00元,证券投资收益4,033,233.16元。经营支出为978,695.95元,其中管理费支出为763,024.29元,投资相关税费215,671.66元,卖出回购证券支出0.00元。已实现净收益3,922,168.79元。

7、 平衡稳定型投资账户

截至2025年6月30日,太平人寿投资连结保险平衡稳定型投资账户资产为19,409,834.99元,负债为45,613.29元。投资账户未实现收益为75,845.21元,累计已实现收益为246,752.06元,投资账户持有人权益总额为19,364,221.70元。经营收入303,893.38元,其中利息收入44,454.13元,红利收入9,234.82元,买入返售证券收入3,452.37元,证券投资收益246,752.06元。经营支出为158,627.88元,其中管理费支出为146,821.89元,投资相关税费11,805.99元,卖出回购证券支出0.00元。已实现净收益145,265.50元。

8、 安益避险型投资账户

截至2025年6月30日,太平人寿投资连结保险安益避险型投资账户资产为6,761,456.47元,负债为53,218.12元。投资账户未实现收益为13,067.75元,累计已实现收益为1,114.15元,投资账户持有人权益总额为6,708,238.35元。经营收入38,598.57元,其中利息收入28,331.13元,红利收入5,426.79元,买入返售证券收入3,726.50元,证券投资收益1,114.15元。经营支出为44,380.20元,其中管理费支出为33,599.59元,投资相关税费8,251.64元,卖出回购证券支出2,528.97元。已实现净收益-5,781.63元。

9、 价值先锋型投资账户

截至2025年6月30日,太平人寿投资连结保险价值先锋型投资账户资产为11,353,059.95元,负债为74,901.66元。投资账户未实现收益为747,864.66元,累计已实现收益为-630,561.39元,投资账户持有人权益总额为11,278,158.29元。经营收入-546,229.10元,其中利息收入14,176.69元,红利收入70,155.60元,买入返售证券收入0.00元,证券投资收益-630,561.39元。经营支出为203,754.40元,其中管理费支出为83,881.04元,投资相关税费119,873.36元,卖出回购证券支出0.00元。已实现净收益-749,983.50元。

10、 均衡收益型投资账户

截至2025年6月30日,太平人寿投资连结保险均衡收益型投资账户资产为1,326,017.20元,负债为2,422.55元。投资账户未实现收益为-19,716.71元,累计已实现收益为12,735.13元,投资账户持有人权益总额为1,323,594.65元。经营收入14,056.36元,其中利息收入1,321.23元,红利收入0.00元,买入返售证券收入0.00元,证券投资收益12,735.13元。经营支出为9,725.27元,其中管理费支出为9,723.45元,投资相关税费1.82元,卖出回购证券支出0.00元。已实现净收益4,331.09元。

11、 稳健安心型投资账户

截至2025年6月30日,太平人寿投资连结保险稳健安心型投资账户资产为2,233,045.73元,负债为8,775.81元。投资账户未实现收益为-3,841.01元,累计已实现收益为7,793.55元,投资账户持有人权益总额为2,224,269.92元。经营收入21,412.53元,其中利息收入1,132.82元,红利收入12,332.55元,买入返售证券收入153.61元,证券投资收益7,793.55元。经营支出为11,795.54元,其中管理费支出为11,795.54元,投资相关税费0.00元,卖出回购证券支出0.00元。已实现净收益9,616.99元。

12、 动力增长型投资账户(团险)

截至2025年6月30日,太平人寿投资连结保险动力增长型投资账户(团险)资产为3,529,138.56元,负债为12,893.25元。投资账户未实现收益为153,357.23元,累计已实现收益为-25,079.49元,投资账户持有人权益总额为3,516,245.31元。经营收入-18,172.10元,其中利息收入6,907.39元,红利收入0.00元,买入返售证券收入0.00元,证券投资收益-25,079.49元。经营支出为43,317.35元,其中管理费支出为40,116.27元,投资相关税费3,201.08元,卖出回购证券支出0.00元。已实现净收益-61,489.45元。

13、 忠诚保证型投资账户

截至2025年6月30日,太平人寿投资连结保险忠诚保证型投资账户资产为3,575,432.05元,负债为23,791.62元。投资账户未实现收益为-73,192.90元,累计已实现收益为128,985.12元,投资账户持有人权益总额为3,551,640.43元。经营收入150,622.42元,其中利息收入18,735.02元,红利收入2,877.21元,买入返售证券收入25.07元,证券投资收益128,985.12元。经营支出为36,336.45元,其中管理费支出为36,222.94元,投资相关税费113.51元,卖出回购证券支出0.00元。已实现净收益114,285.97元。

14、 税延养老C账户

太平人寿投资连结保险税延养老C账户于2018年5月25日开设,截至2025年6月30日尚未开始销售,账户资产、负债均为0元,且尚未开始收取资产管理费。

15、 价值精选型投资账户

截至2025年6月30日,太平人寿投资连结保险价值精选型投资账户资产为332,683,127.89元,负债为2,017,851.50元。投资账户未实现收益为6,905,630.73元,累计已实现收益为-16,470,839.14元,投资账户持有人权益总额为330,665,276.39元。经营收入-13,452,191.54元,其中利息收入599,920.81元,红利收入2,418,726.79元,买入返售证券收入0.00元,证券投资收益-16,470,839.14元。经营支出为5,030,536.08元,其中管理费支出为2,462,491.91元,投资相关税费2,568,044.17元,卖出回购证券支出0.00元。已实现净收益-18,482,727.62元。

16、 优势蓝筹型投资账户

截至2025年6月30日,太平人寿投资连结保险优势蓝筹型投资账户资产为96,444,021.62元,负债为117,991.48元。投资账户未实现收益为1,081,761.56元,累计已实现收益为-6,150,107.88元,投资账户持有人权益总额为96,326,030.14元。经营收入-5,190,658.37元,其中利息收入166,845.25元,红利收入792,604.26元,买入返售证券收入0.00元,证券投资收益-6,150,107.88元。经营支出为1,011,174.15元,其中管理费支出为728,845.56元,投资相关税费282,328.59元,卖出回购证券支出0.00元。已实现净收益-6,201,832.52元。

17、 智优平衡型投资账户

截至2025年6月30日,太平人寿投资连结保险智优平衡型投资账户资产为31,840,541.73元,负债为188,937.86元。投资账户未实现收益为65,401.95元,累计已实现收益为0.00元,投资账户持有人权益总额为31,651,603.87元。经营收入289,980.09元,其中利息收入267,706.88元,红利收入16,347.87元,买入返售证券收入5,925.34元,证券投资收益0.00元。经营支出为148,581.56元,其中管理费支出为33,795.16元,投资相关税费13,912.91元,卖出回购证券支出100,873.49元。已实现净收益141,398.53元。

18、 鑫安避险型投资账户

截至2025年6月30日,太平人寿投资连结保险鑫安避险型投资账户资产为35,687,877.55元,负债为644,210.18元。投资账户未实现收益为-893,358.65元,累计已实现收益为1,768,327.81元,投资账户持有人权益总额为35,043,667.37元。经营收入1,957,393.85元,其中利息收入175,957.13元,红利收入13,108.91元,买入返售证券收入0.00元,证券投资收益1,768,327.81元。经营支出为188,231.43元,其中管理费支出为187,187.35元,投资相关税费1,044.08元,卖出回购证券支出0.00元。已实现净收益1,769,162.42元。

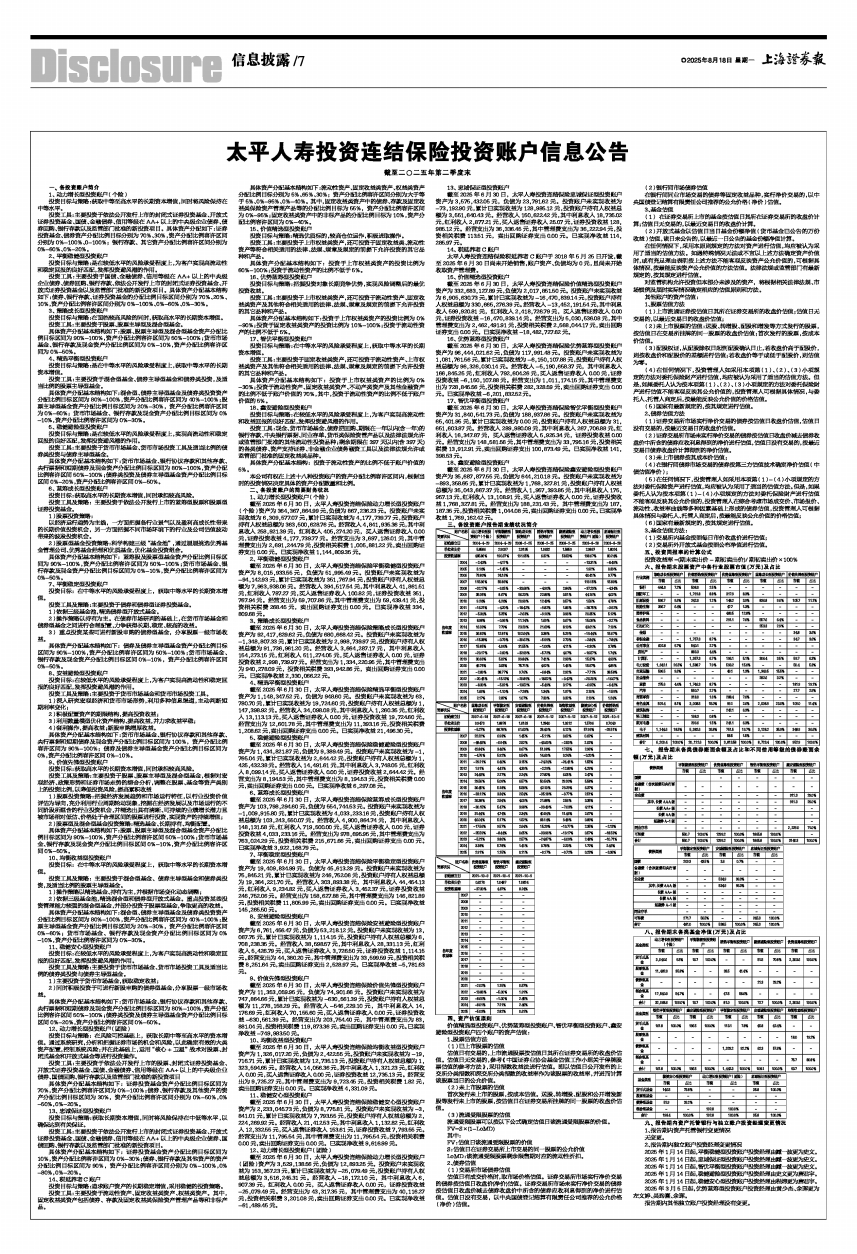

三、 各投资账户报告期业绩状况简介

■

■

■

四、 资产估值原则

价值精选型投资账户、优势蓝筹型投资账户、智优平衡型投资账户、鑫安避险型投资账户四个账户的资产估值:

1、股票估值方法

(1)已上市股票的估值

估值日有交易的,上市流通股票按估值日其所在证券交易所的收盘价估值。估值日无交易的,参考《中国证券业协会基金估值工作小组关于停牌股票估值的参考方法》,采用指数收益法进行估值。即以估值日公开发布的上交所分类指数和深交所分类指数的收益率作为该股票的收益率,并进而计算该股票当日的公允价值。

(2)未上市股票的估值

首次发行未上市的股票,按成本估值。送股、转增股、配股和公开增发新股等发行未上市的股票,按估值日在证券交易所挂牌的同一股票的收盘价估值。

(3)流通受限股票的估值

流通受限股票可以按以下公式确定估值日该流通受限股票的价值。

FV=S×(1-LoMD)

其中:

FV:估值日该流通受限股票的价值

S:估值日在证券交易所上市交易的同一股票的公允价值

LoMD:该流通受限股票剩余限售期对应的流动性折扣。

2、债券估值

(1)交易所市场债券估值

估值日有成交价格时,取市场价格估值。证券交易所市场实行净价交易的债券按估值日收盘价(净价)估值。证券交易所市场未实行净价交易的债券按估值日收盘价减去债券收盘价中所含的债券应收利息得到的净价进行估值。估值日没有交易,以中央国债登记结算有限责任公司推荐的公允价格(净价)估值。

(2)银行间市场债券估值

在银行间同业市场交易的债券等固定收益品种,实行净价交易的,以中央国债登记结算有限责任公司推荐的公允价格(净价)估值。

3、基金估值

(1)在证券交易所上市的基金按估值日其所在证券交易所的收盘价计算;估值日无交易的,以最近交易日的收盘价计算。

(2)开放式基金以估值日当日基金份额净值(货币基金已公告的万份收益)估值,该日未公告的,以最近一日公告的基金份额净值计算。

在任何情况下,采用本原则规定的方法对资产进行估值,均应被认为采用了适当的估值方法。如遇特殊情况无法或不宜以上述方法确定资产价值时,或有充足理由表明按上述方法不能客观反映资产公允价值的,可根据具体情况,按最能反映资产公允价值的方法估值。法律法规或监管部门有最新规定的,按其规定进行估值。

对监管机构允许投资但本部分未涉及的资产,将根据相关法律法规、市场惯例及届时实际情况确定相应的估值原则和方法。

其他账户的资产估值:

1、股票估值方法

(1)上市流通证券按估值日其所在证券交易所的收盘价估值;估值日无交易的,以最近交易日的收盘价估值;

(2)未上市股票的估值:送股、转增股、配股和增发等方式发行的股票,按估值日在交易所挂牌的同一股票的收盘价估值;首次发行的股票,按成本价估值。

(3)配股权证,从配股除权日起到配股确认日止,若收盘价高于配股价,则按收盘价和配股价的差额进行估值;若收盘价等于或低于配股价,则估值为零。

(4)在任何情况下,投资管理人如采用本项第(1)、(2)、(3)小项规定的方法对委托保险财产进行估值,均应被认为采用了适当的估值方法。但是,如果委托人认为按本项第(1)、(2)、(3)小项规定的方法对委托保险财产进行估值不能客观反映其公允价值的,投资管理人可根据具体情况,与委托人、托管人商定后,按最能反映公允价值的价格估值。

(5)国家有最新规定的,按其规定进行估值。

2、债券估值方法

(1)证券交易所市场实行净价交易的债券按估值日收盘价估值,估值日没有交易的,按最近交易日的收盘价估值。

(2)证券交易所市场未实行净价交易的债券按估值日收盘价减去债券收盘价中所含的债券应收利息得到的净价进行估值,估值日没有交易的,按最近交易日债券收盘价计算得到的净价估值。

(3)未上市债券按其成本价估值;

(4)在银行间债券市场交易的债券按第三方估值技术确定净价估值(中债估值净价);

(5)在任何情况下,投资管理人如采用本项第(1)-(4)小项规定的方法对委托保险资产进行估值,均应被认为采用了适当的估值方法。但是,如果委托人认为按本项第(1)-(4)小项规定的方法对委托保险财产进行估值不能客观反映其公允价值的,投资管理人在综合考虑市场成交价、市场报价、流动性、收益率曲线等多种因素基础上形成的债券估值,投资管理人可根据具体情况与委托人、托管人商定后,按最能反映公允价值的价格估值;

(6)国家有最新规定的,按其规定进行估值。

3、基金估值方法:

(1)交易所内基金按照每日市价收盘价进行估值;

(2)交易所外开放式基金按照公布净值进行估值。

五、 投资回报率的计算公式

投资收益率=(期末卖出价-期初卖出价)/期初卖出价×100%

六、 报告期末股票资产中各行业股票市值(万元)及占比

■

七、 报告期末各类债券账面余额及占比和不同信用等级的债券账面余额(万元)及占比

■

■

八、 报告期末各类基金净值(万元)及占比

■

■

■

九、 报告期内资产托管银行与独立账户投资经理变更情况

1、报告期内资产托管银行变更情况

无变更。

2、报告期内独立账户投资经理变更情况

2025年1月14日起,平衡稳健型投资账户投资经理由臧一波更为史文。

2025年1月14日起,忠诚保证型投资账户投资经理由臧一波更为史文。

2025年1月14日起,智优平衡型投资账户投资经理由臧一波更为史文。

2025年1月14日起,稳健避险型投资账户投资经理由史文更为唐君宇。

2025年1月14日起,稳健安心型投资账户投资经理由程炜更为唐君宇。

2025年3月5日起,优势蓝筹型投资账户投资经理由黄少杰、余晖更为左文婷、吴昀熹、余晖。

报告期内其他独立账户投资经理没有变更。