(上接181版)

(上接181版)

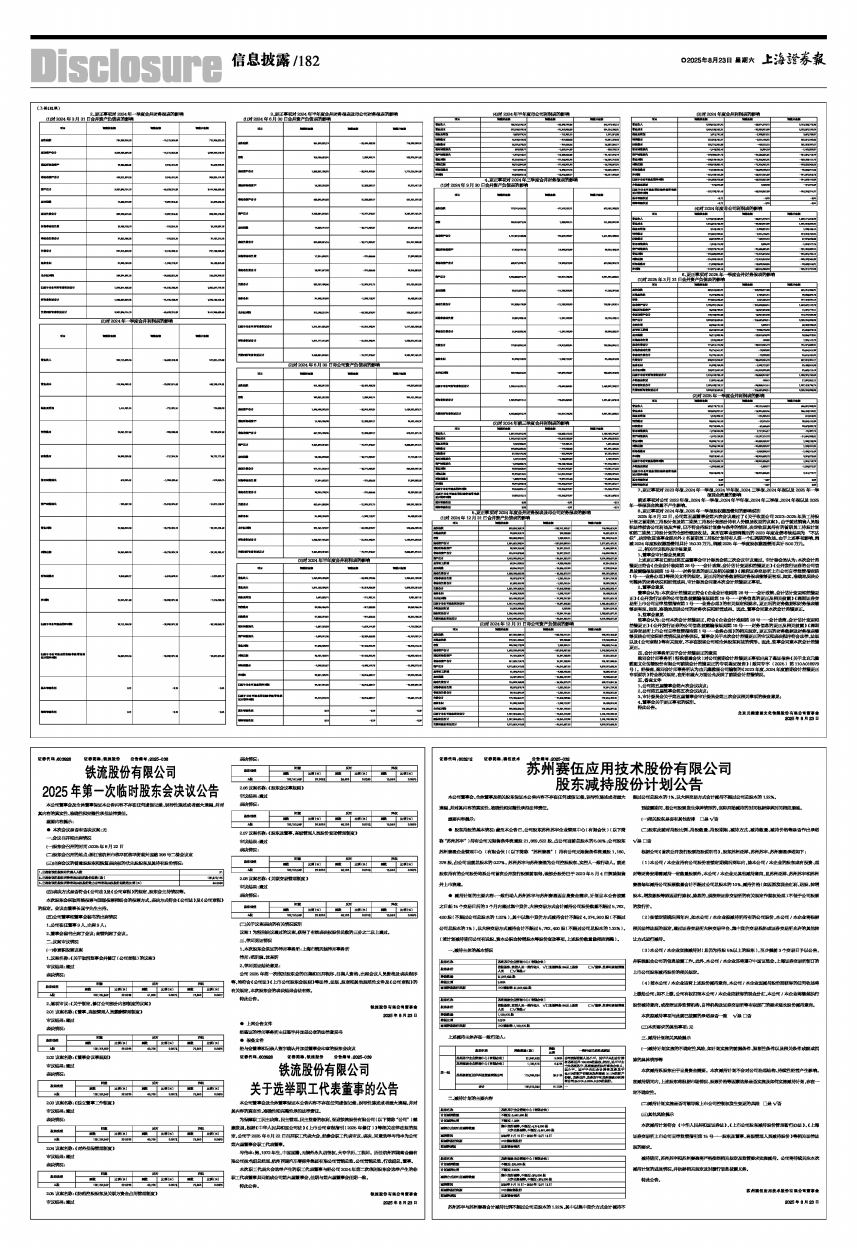

2、更正事项对2024年一季度合并财务报表的影响

(1)对2024年3月31日合并资产负债表的影响

■

(2)对2024年一季度合并利润表的影响

■

3、更正事项对2024年半年度合并财务报表及母公司财务报表的影响

(1)对2024年6月30日合并资产负债表的影响

■

(2)对2024年6月30日母公司资产负债表的影响

■

(3)对2024年半年度合并利润表的影响

■

(4)对2024年半年度母公司利润表的影响

■

4、更正事项对2024年三季度合并财务报表的影响

(1)对2024年9月30日合并资产负债表的影响

■

(2)对2024年前三季度合并利润表的影响

■

5、更正事项对2024年度合并财务报表及母公司财务报表的影响

(1)对2024年12月31日合并资产负债表的影响

■

(2)对2024年12月31日母公司资产负债表的影响

■

(3)对2024年度合并利润表的影响

■

(4)对2024年度母公司利润表的影响

■

6、更正事项对2025年一季度合并财务报表的影响

(1)对2025年3月31日合并资产负债表的影响

■

(2)对2025年一季度合并利润表的影响

■

7、更正事项对2023年报、2024年一季报、2024半年报、2024三季报、2024年报以及2025年一季报现金流量的影响

前述事项对公司2023年报、2024年一季报、2024年半年报、2024年三季报、2024年报以及2025年一季报现金流量不产生影响。

8、更正事项对2024年报、2025年一季报股权激励费用的影响说明

2025年8月22日,公司第五届董事会第六次会议通过了《关于收回公司2023-2025年员工持股计划之首期员工持股计划及第二期员工持股计划部分持有人份额及收益的议案》。由于前述销售人员触犯法律损害公司利益及声誉,已不符合持股计划参与条件的情形,决定收回其持有的首期员工持股计划和第二期员工持股计划的全部份额及收益。其所在事业部调整后的2023年度业绩考核结果为“不达标”,决定收回该事业部另外2名首期员工持股计划持有人第一个归属期的收益。由于上述事项影响,调减2024年度股权激励费用共计150.33万元,调减2025年一季度股权激励费用共计8.00万元。

三、相关审议程序及审核意见

1、董事会审计委会员意见

上述更正事项已经过第五届董事会审计委员会第三次会议审议通过。审计委会员认为:本次会计差错更正符合《企业会计准则第28号一一会计政策、会计估计变更和差错更正》《公开发行证券的公司信息披露编报规则第19号一一财务信息的更正及相关披露》《深圳证券交易所上市公司自律监管指南第1号一一业务办理》等相关文件的规定。更正后的财务数据和财务报表能够更客观、如实、准确地反映公司整体的财务状况和经营成果,审计委员会同意本次会计差错更正事项。

2、董事会意见

董事会认为:本次会计差错更正符合《企业会计准则第28号一一会计政策、会计估计变更和差错更正》《公开发行证券的公司信息披露编报规则第19号一一财务信息的更正及相关披露》《深圳证券交易所上市公司自律监管指南第1号一一业务办理》的有关规定和要求。更正后的财务数据和财务报表能够更客观、如实、准确地反映公司的财务状况和经营成果。因此,董事会同意本次会计差错更正。

3、监事会意见

监事会认为:公司本次会计差错更正,符合《企业会计准则第28号一一会计政策、会计估计变更和差错更正》《公开发行证券的公司信息披露编报规则第19号一一财务信息的更正及相关披露》《深圳证券交易所上市公司自律监管指南第1号一一业务办理》的相关规定。更正后的财务数据及财务报表能够反映公司实际经营情况及财务状况。董事会关于本次会计差错更正的审议和表决程序符合法律、法规以及《公司章程》等有关规定,不存在损害公司和全体股东利益的情形。因此,监事会同意本次会计差错更正。

四、会计师事务所关于会计差错更正的意见

致同会计师事务所(特殊普通合伙)对公司前期会计差错更正事项出具了鉴证报告《关于北京元隆雅图文化传播股份有限公司前期会计差错更正的专项鉴证报告》(致同专字(2025)第110A018979号)。经核查,致同会计师事务所认为由元隆雅图公司编制的《2023年度、2024年度前期会计差错更正专项说明》符合相关规定,在所有重大方面公允反映了前期会计差错情况。

五、备查文件

1、公司第五届董事会第六次会议决议;

2、公司第五届监事会第五次会议决议;

3、审计委员会关于第五届董事会审计委员会第三次会议相关事项的核查意见;

4、董事会关于更正事项的说明。

特此公告。

北京元隆雅图文化传播股份有限公司董事会

2025年8月23日