常州聚和新材料股份有限公司 2025年第三季度报告

证券代码:688503 证券简称:聚和材料

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

重要内容提示:

公司董事会及董事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证季度报告中财务信息的真实、准确、完整。

第三季度财务报表是否经审计

□是√否

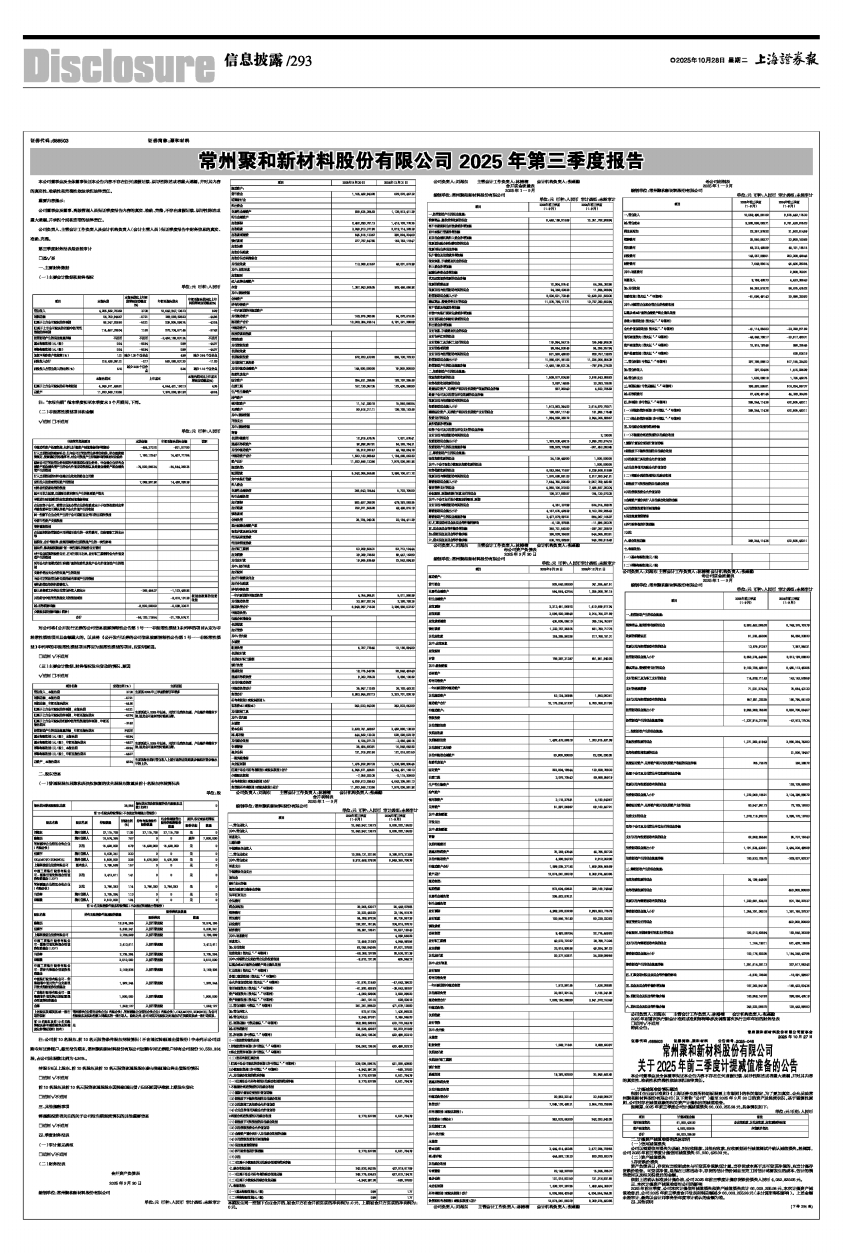

一、主要财务数据

(一)主要会计数据和财务指标

单位:元 币种:人民币

■

注:“本报告期”指本季度初至本季度末3个月期间,下同。

(二)非经常性损益项目和金额

√适用 □不适用

单位:元 币种:人民币

■

对公司将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》未列举的项目认定为非经常性损益项目且金额重大的,以及将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因。

□适用 √不适用

(三)主要会计数据、财务指标发生变动的情况、原因

√适用 □不适用

■

二、股东信息

(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

注:公司前10名股东、前10名无限售条件股东持股情况(不含通过转融通出借股份)中未列示公司回购专用证券账户。截至报告期末,常州聚和新材料股份有限公司回购专用证券账户持有公司股份10,550,334股,占公司总股数比例为4.36%。

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用√不适用

三、其他提醒事项

需提醒投资者关注的关于公司报告期经营情况的其他重要信息

□适用 √不适用

四、季度财务报表

(一)审计意见类型

□适用√不适用

(二)财务报表

合并资产负债表

2025年9月30日

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

合并利润表

2025年1一9月

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0元, 上期被合并方实现的净利润为: 0 元。

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

合并现金流量表

2025年1一9月

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

母公司资产负债表

2025年9月30日

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币审计类型:未经审计

■

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

母公司利润表

2025年1一9月

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

母公司现金流量表

2025年1一9月

编制单位:常州聚和新材料股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:刘海东 主管会计工作负责人:林椿楠 会计机构负责人:张燕勤

2025年起首次执行新会计准则或准则解释等涉及调整首次执行当年年初的财务报表

□适用√不适用

特此公告。

常州聚和新材料股份有限公司董事会

2025年10月27日

证券代码:688503 证券简称:聚和材料 公告编号:2025-048

常州聚和新材料股份有限公司

关于2025年前三季度计提减值准备的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

一、计提减值准备情况概述

根据《企业会计准则》《上海证券交易所科创板股票上市规则》的相关规定,为了更加真实、公允反映常州聚和新材料股份有限公司(以下简称“公司”)截至2025年9月30日的资产及经营状况,基于谨慎性原则,公司对存在减值迹象的相关资产计提相应的减值准备。

经测算,2025年前三季度公司计提减值损失66,003,255.98元,具体情况如下:

单位:元 币别:人民币

■

二、计提资产减值准备的具体说明

(一)信用减值损失

公司以预期信用损失为基础,对应收账款、其他应收款、应收票据进行减值测试并确认减值损失。经测算,公司2025年前三季度计提信用减值损失61,920,426.93元。

(二)资产减值损失

1.存货跌价损失

资产负债表日,存货应当按照成本与可变现净值孰低计量。当存货成本高于其可变现净值的,应当计提存货跌价准备。可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

依据上述确认标准及计提办法,公司2025年前三季度计提存货跌价损失人民币4,082,829.05元。

三、本次计提资产减值准备对公司的影响

2025年前三季度,公司本次计提信用减值损失和资产减值损失共计66,003,255.98元,本次计提资产减值准备后,公司2025年前三季度合并报表利润总额减少66,003,255.98元(未计算所得税影响)。上述金额未经审计,最终以会计师事务所年度审计确认的金额为准。

四、其他说明

(下转294版)