铜价急跌,基本面未改

|

◎记者 霍星羽

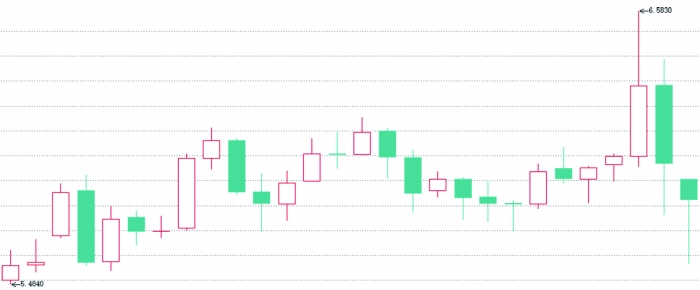

2月2日,国内有色金属市场遭遇调整。日盘时段沪铜主力合约重挫9.01%,夜盘时段跌势未止,跌幅一度扩大至2.41%。沪铝、沪镍、沪锡等多个有色金属品种同步大跌。权益市场上,中证申万有色金属指数收跌8.02%,同花顺铜板块整体收跌8.32%,铜陵有色、北方铜业、江西铜业、云南铜业等行业龙头集体跌停。

此番调整,导火索直指宏观层面。美联储新任主席提名事件持续发酵,市场对全球流动性宽松的预期降温。与此同时,前期累积的大量获利盘集中了结,贵金属市场大跌激发恐慌情绪等,共同酿成了有色金属板块此番下跌。

不过,多位业内人士表示,铜的基本面并未发生任何实质性转变。从供应瓶颈到电力、储能、AI需求的结构性增长,支撑铜价的核心逻辑依然完整。业界普遍认为,2026年全球铜市依然呈现供需偏紧格局,此轮急跌更多是情绪与资金面的短期扰动,铜价中长期向上的趋势依然明确。

中信建投期货有色分析师虞璐彦表示,受海外政策预期调整、市场风险偏好波动影响,近期有色金属板块流动性收紧,前期涨幅较大的工业金属如铜、锡等跌幅领先。A股一家铜企人士补充道,近两日有色板块大跌还受到贵金属大跌、市场情绪降温、资金获利了结等因素影响。

上海钢联铜事业部分析师俞灿表示,短期内铜价将延续宽幅震荡格局,中长期铜基本面并未改变,供应端矛盾依旧存在,铜价重心有进一步上移潜力。

虽然近日美联储主席提名事件对铜的宏观环境造成一定影响,但上述A股铜企人士仍较为乐观:“铜价自2020年开启上行周期,是受供需基本面驱动,并非完全受宏观面影响。”

洛阳钼业有关人士认为,在全球总体新增项目有限的情况下,矿产铜的供应仍偏紧。

虞璐彦也表示,铜原料端依然维持紧张格局。自由港印尼公司计划今年二季度恢复印尼格拉斯伯格铜矿生产,基本符合预期。铜矿端出现了新的扰动因素,例如铜陵有色原定于2026年初正式投产的米拉多铜矿二期延期投产等。

需求端仍有亮点。洛阳钼业表示,从中长期看,在AI算力中心建设、新能源行业继续转型升级、电网建设等背景下,铜的需求面没有变化。

上述A股铜企业人士也称,储能板块用铜量有增长潜力。储能电池多选用磷酸铁锂电池,其用铜量大于三元电池。目前公司生产的锂电铜箔供不应求。随着需求继续增长,矿端放量或不及需求增长,未来将出现较大供给缺口,对铜价较有信心。

虞璐彦预计,2026年全球铜供应增速仍落后于需求增速。预计2026年全球铜矿增量仅40万吨至45万吨,增速为2%至2.5%;而得益于来自风电、光伏、新能源车、储能、AI数据中心等领域约470万吨的绿色消费增量,预计2026年消费增速约为3%。

“2026年,受矿山复产等因素影响,供应端放量或较晚,因此供需增速错位的矛盾或在上半年更为突出。”虞璐彦说,“中长期来看,在去美元化趋势、铜供应偏紧且扰动频繁、绿电消费增速扩张的支撑下,铜价中枢上移趋势依然不变。”

不过,短期来看,2月铜等工业金属价格或缺乏强势上涨动能。

一家铝企的高管表示,目前是铝消费淡季,下游多是民营企业,不少已经放假。公司将观望节后基本面情况。上游电解铝企业近期一直在累库,春节假期后或迎来去库。

俞灿提示,春节前后新一轮全国家电消费补贴政策已全面实施,铜下游之一的家电领域消费或得到提振。2026年上半年,储能市场或延续强劲发展态势。

某冶炼厂人士认为,铜行业需求全年较为平稳,传统制造业旺季“金三银四”“金九银十”特征并不明显。

虞璐彦表示,短期看市场风险偏好切换,加之岁末终端需求淡季,预计铜价或以估值修复为主,警惕春节假期外盘价格波动风险。

虞璐彦还表示,2月初铜价大幅回调,有望提升下游备库积极性。绿电消费相关的铜箔、板带、线缆等铜材加工环节开工率有望边际改善。此前,除上述板块加工开工率尚可外,其余传统消费均存在降温压力,铜杆、铜管、板带、铜材等开工率普遍降至60%左右。