江苏秀强玻璃工艺股份有限公司2025年年度报告摘要

证券代码:300160 证券简称:秀强股份 公告编号:2026-006

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

所有董事均已出席了审议本报告的董事会会议。

北京德皓国际会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

非标准审计意见提示

□适用 √不适用

公司上市时未盈利且目前未实现盈利

□适用 √不适用

董事会审议的报告期利润分配预案或公积金转增股本预案

√适用 □不适用

公司经本次董事会审议通过的利润分配预案为:以772,946,292股为基数,向全体股东每10股派发现金红利0.75元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增0股。

董事会决议通过的本报告期优先股利润分配预案

□适用 √不适用

二、公司基本情况

1、公司简介

■

2、报告期主要业务或产品简介

(1)主要业务

公司主要从事玻璃深加工产品的研发、生产和销售,核心工艺覆盖切片、磨边、钢化、印刷、镀膜、多曲面等环节,形成面向下游应用的产品开发与交付能力。公司围绕客户需求提供玻璃深加工配套产品及解决方案,产品主要应用于家电及新能源等领域。

报告期内,公司主营业务结构总体保持稳定。面对市场需求变化,公司结合客户需求、产品迭代等实际情况,对产品体系、工艺能力和市场布局进行了相应优化,以增强产品适配能力,提升市场响应效率。

(2)主要产品及用途

公司玻璃深加工业务产品主要涵盖家电玻璃产品与新能源玻璃产品等品类,覆盖境内及境外市场,具体如下:

1)家电玻璃产品

家电玻璃产品主要面向冰箱、洗衣机、空调及厨电等应用场景,涵盖彩晶玻璃、镀膜玻璃、层架玻璃及盖板玻璃等。报告期内,公司根据客户对外观设计、功能属性及批量交付稳定性的要求,对彩晶、镀膜等产品工艺进行了优化与改进,增强了产品在防指纹、防油污、装饰效果及量产一致性等方面的适配能力。

2)新能源玻璃产品

新能源玻璃产品主要面向建筑立面、屋面及其他新能源配套场景,现阶段以BIPV玻璃产品为主。报告期内,公司根据项目应用需求,对产品外观、耐候性和工艺适配能力进行了完善,提高了定制化服务和项目交付能力。与此同时,公司围绕其他新兴应用方向持续开展产品储备、客户对接和能力建设,为后续业务拓展和场景延伸打下基础。

(3)经营模式

报告期内,公司的主要经营模式未发生重大变化。具体如下:

1)盈利模式

公司通过对原片玻璃深加工提升产品附加值,为下游客户提供符合其产品需求的配套产品,从而获取利润;公司推进技术创新与产品迭代,拓展产品应用领域并提升产品质量与技术含量,以增强盈利能力。

2)研发模式

公司以市场需求和行业发展趋势为导向开展研发,围绕印刷、镀膜、多曲面等核心工艺推进量产类研发和储备类研发,并结合客户项目需求开展协同开发,促进产品开发与市场导入衔接。

3)采购模式

公司生产所需原材料主要为原片玻璃、油墨、塑料等,供应链管理部根据生产计划、市场价格与库存情况等因素,按需、按计划组织实施采购工作。公司建立了供应商评估与准入制度,形成合格供应商清单,并由供应链管理部通过招标、核价/询价、议价等方式确定供应商并签订采购合同;在结算方面,按合同约定在验收合格后的一定信用期内结算付款。同时,公司对主要原材料原片玻璃价格进行跟踪,并结合市场价格走势,采取动态管理与计划管理相结合的方法,以加强对采购成本与采购质量的控制。

4)生产模式

公司玻璃深加工产品生产涉及切片、磨边、钢化、印刷、镀膜、多曲面等环节,由制造部统一组织管理,实行“以销定产与计划生产相结合”的生产模式。

以销定产方面,公司根据订单确定产品种类、数量和质量标准,并结合交期制定生产计划组织生产;计划生产方面,公司基于市场的稳定需求,通过对客户的需求分析,按谨慎原则适度备货,并在计划执行过程中根据客户需求变化与产出情况对生产计划作出适当调整。

在生产过程中,公司对各工序进行检测与监控,产品经检验合格后入库并按规格分类管理,确保交付质量与交付稳定性。

5)销售模式

公司产品销售主要面向境内外大型家电企业及其他相关企业。公司管理层基于经营数据分析与市场调研结果制定年度及阶段性营销战略,涵盖产品、价格、客户等多个维度,由市场部按区域及客户负责具体实施。

(4)公司所处行业情况

公司所处行业为玻璃深加工行业。根据《中国上市公司协会上市公司行业统计分类指引》,公司所属行业为“C30非金属矿物制品业”;根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C3042特种玻璃制造”。

2025年,玻璃深加工行业整体仍处于需求分化、竞争充分与结构调整并行的发展阶段。上游平板玻璃行业在政策约束及需求偏弱背景下,供需及价格承压;下游家电、新能源及其他新兴应用领域则在绿色化、智能化、功能化趋势带动下,对玻璃产品的功能属性、工艺精度、外观设计、质量稳定性及交付效率提出更高要求。

在此背景下,传统应用领域竞争进一步加剧,新兴应用领域仍处于客户导入和场景拓展阶段,行业企业普遍面临订单分化、价格承压和能力升级并存的经营环境。对上游配套企业而言,竞争重点体现在协同开发、量产导入、交付稳定性与成本控制等综合能力上。随着客户全球化采购与产能布局推进,跨区域配套和交付能力的重要性也进一步提升。

1)产业链上游发展状况

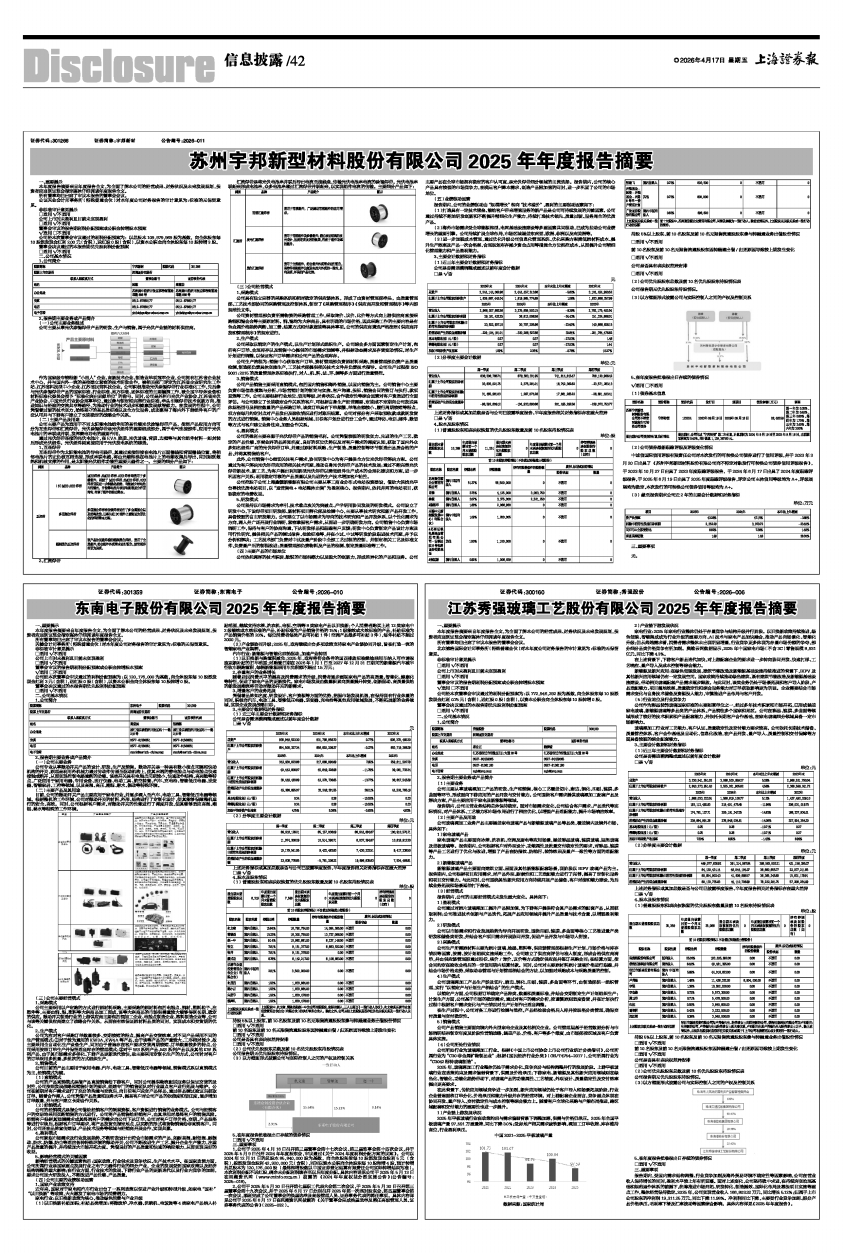

2025年平板玻璃行业在政策约束与需求偏弱背景下调整加深,供需与价格仍承压。2025年全国平板玻璃产量97,591万重量箱,同比下降3.0%;受房地产相关需求疲软影响,深加工订单收缩、库存维持高位,行业盈利承压。

中国2021-2025平板玻璃产量

■

数据来源:国家统计局

2)产业链下游发展状况

家电行业:2025年家电行业整体仍处于存量竞争与结构升级并行阶段。以旧换新政策持续推进,绿色低碳、智能集成成为行业升级的重要方向,AI技术与家电产品加快融合,推动产品向场景化、智能化升级;但从终端需求看,消费者需求整体未出现明显增量,行业竞争更多体现为存量市场份额的争夺,部分细分品类价格竞争有所加剧。奥维云网数据显示,2025年中国家电市场(不含3C)零售规模8,931亿元,同比下降4.3%。

在上述背景下,下游客户新品迭代加快,对上游配套企业的要求进一步转向协同开发、快速打样、工艺响应、量产导入及成本控制等综合能力。

新能源及新兴应用:在绿色低碳发展、建筑节能改造及新能源基础设施持续推进的背景下,BIPV及其他新兴应用领域仍有一定发展空间。国家政策持续推动绿色建筑、既有建筑节能改造及新能源基础设施建设,带动相关玻璃配套产品需求逐步释放。与此同时,该类业务仍处于场景拓展和客户导入阶段,产品适配能力、项目落地效率、质量稳定性和综合服务能力对订单获取影响更为明显。企业需要结合市场需求变化与自身技术储备及资源投入能力,审慎推进产品布局与客户开发。

(5)行业地位及行业竞争力

公司作为彩晶装饰玻璃国家标准的主要起草单位之一,经过多年技术积累和市场开拓,已形成涵盖家电玻璃、新能源玻璃等多品类的产品体系,产品销往多个国家和地区。公司在彩晶、镀膜、多曲面等领域形成了较好的技术积累和产品配套能力,并依托长期客户合作基础,在家电玻璃细分领域具备一定市场影响力。

玻璃深加工行业对工艺能力、客户认证、质量稳定性及交付能力要求较高。公司依托长期技术储备、质量管控体系、客户合作基础及自动化、信息化改造,在产品开发、量产导入、质量控制和交付保障等方面具备较强的综合配套能力。

3、主要会计数据和财务指标

(1)近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

□是 √否

单位:元

■

(2)分季度主要会计数据

单位:元

■

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

□是 √否

4、股本及股东情况

(1)普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

单位:股

■

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

公司是否具有表决权差异安排

□适用 √不适用

(2)公司优先股股东总数及前10名优先股股东持股情况表

公司报告期无优先股股东持股情况。

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

5、在年度报告批准报出日存续的债券情况

□适用 √不适用

三、重要事项

报告期内,受国内需求结构调整、行业竞争加剧及海外贸易环境不确定性等因素影响,公司在营业收入保持增长的同时,盈利水平较上年有所回落。面对上述变化,公司坚持稳中求进,在持续夯实治理基础和规范运作体系的前提下,统筹推进市场开拓、研发转化、制造提效、国际化布局及募投项目实施等重点工作,整体经营保持稳定。2025年,公司实现营业收入166,803.32万元,同比增长5.12%;归属于上市公司股东的净利润19,311.25万元,同比下降11.98%。净利润同比下降,主要受行业竞争加剧、部分产品价格承压、毛利率下滑及汇率波动等因素综合影响。具体内容详见《2025年年度报告》。