江苏永鼎股份有限公司2026年第一季度报告

公司代码:600105 公司简称:永鼎股份

江苏永鼎股份有限公司2025年年度报告摘要

第一节 重要提示

1、本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到www.sse.com.cn网站仔细阅读年度报告全文。

2、本公司董事会及董事、高级管理人员保证年度报告内容的真实性、准确性、完整性,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3、公司全体董事出席董事会会议。

4、中兴华会计师事务所(特殊普通合伙)为本公司出具了标准无保留意见的审计报告。

5、董事会决议通过的本报告期利润分配预案或公积金转增股本预案

公司于2026年4月18日召开第十一届董事会第三次会议,审议通过了《公司2025年度利润分配方案》,拟以2025年12月31日公司总股本1,461,994,802股为基数,向全体股东每10股派发现金红利0.15元(含税)。加上公司2025年中期利润分配每10股派发现金红利0.35元(含税),已派发现金红利51,169,818.07元;2025年度共计派发73,099,740.10元,占2025年归属于上市公司股东的净利润比例为31.29%。2025年度不送红股,不进行资本公积金转增股本。如在本方案审议通过之日起至实施权益分派股权登记日期间,公司总股本发生变动的,公司拟维持每股分配比例不变,相应调整分配总额。上述方案尚需提交公司股东会审议。

截至报告期末,母公司存在未弥补亏损的相关情况及其对公司分红等事项的影响

□适用 √不适用

第二节 公司基本情况

1、公司简介

■

■

2、报告期公司主要业务简介

(一)光通信产业

1、数据中心催生市场新动能,全球光纤光缆预期向好

在 AI 基础设施带动高端需求爆发、“东数西算” 工程全面落地、5G-A 规模部署及千兆光网城乡深度覆盖推动基础设施投资持续加码的背景下,国内光纤价格自 2025 年三季度起环比回升,标志着行业正式迈入新一轮增长周期。AI 算力生态持续布局,网络对低时延、高带宽的要求不断提升,拉动数据中心光纤、多模光纤等特种光纤需求快速增长。网络建设方面,截至2025年底,我国5G基站总数达483.8万个,占移动电话基站总数的37.6%,每万人拥有5G基站34.4个,超额完成 “十四五” 规划目标;具备千兆网络服务能力的10G PON 端口数达3162 万个,为规划目标的2.6倍。“5G+工业互联网” 项目数量突破2.3万个,重点工业互联网平台设备连接数超1亿台,产业赋能效应持续显现。据行业研究机构预测,2025年国内光纤光缆市场规模有望达到3000亿元,光缆需求量同比增幅不低于25%。数据中心等信息基础设施的加速升级,将持续拓展我国光纤光缆行业市场空间,全球光纤光缆行业整体前景向好。

2、人工智能驱动高速光模块,光芯片市场逐年扩大

光通信产业链(芯片、器件、模块)作为数字经济“神经枢纽”,其核心驱动力已由电信市场切换至AI算力引领的数通市场。受英伟达、谷歌等厂商新一代芯片推动,算力集群互联需求指数级增长,加速了3.2T NPO、硅光方案及50G PON等技术演进,并推动相关应用场景从数据中心向车载、量子通信等领域全面渗透。当前市场呈现“高端紧缺、中低端内卷”态势,全球光学龙头 Lumentum 2027年产能已被英伟达和云厂商全额锁定,2028年产能预计在2026年下半年全面订满,高速率光芯片供需缺口持续扩大。这一缺口叠加国家万兆光网、CPO攻关等政策利好,为国产厂商提供了关键发展窗口。未来3-5年,产业链将在“连接+算力”双轮驱动下,聚焦高端化、国产化及新兴场景拓展,迎来核心增长期。

■

数据来源:LightCounting

3、5G网络和数据中心建设加速推进

根据工信部发布的《2025年通信业经济运行情况》显示,2025年通信业运行平稳,电信业务总量同比增长9.1%,超GDP增速4.1个百分点。新兴业务(云计算、大数据、移动物联网)收入4508亿元,增长4.7%,占比升至25.7%,拉动总收入增长1.2个百分点。其中,大数据、物联网及云计算业务分别增长7.8%、4.9%和2.9%。用户规模持续扩大,固定宽带用户总数达6.91亿户,全年净增2099万户。

■

数据来源:工信部、国家统计局

(二)电力传输产业

1、海外工程市场加速向上,未来可期

根据商务部对外投资和经济合作司网站的统计数据,2025年,我国对外承包工程业务延续强劲增长态势,新签合同额与完成营业额连续四年双增。全年完成营业额1.28万亿元(约1788亿美元),同比增长8.1%;新签合同额2.07万亿元(约2892亿美元),增长8.5%。其中,“一带一路”沿线市场表现尤为亮眼,新签合同额达1.84万亿元(增长11.2%),完成营业额1.09万亿元(增长9.6%),成为驱动行业向上的核心引擎。

■

数据来源:商务部数据统计

■

数据来源:商务部数据统计

2、汽车市场产销量稳增,新能源汽车业务持续扩张

据中国汽车工业协会数据,2025年,汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。其中,2025年,乘用车产销分别完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%;商用车产销分别完成426.1万辆和429.6万辆,同比分别增长12%和10.9%。新能源汽车方面,在“两新”政策和市场的双重作用下,新能源汽车持续快速增长。2025年,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%。

2025年,我国汽车出口仍保持较快增长,表现出强大的发展韧性和活力,成为拉动经济增长的重要引擎。2025年,汽车出口709.8万辆,同比增长21.1%。其中传统燃料汽车出口448.3万辆,同比下降2%;新能源汽车出口261.5万辆,同比增长1倍。

■

数据来源:中国汽车工业协会

3、超导应用产业化加速落地

高温超导凭借零电阻、强磁场等核心优势,正逐步从实验室走向规模化应用,其中第二代高温超导带材更是可控核聚变、高效电网建设的关键核心材料。

当前,国内外产业推进呈现加速态势。国际上,Alphabet 与 CFS 达成首个托卡马克装置购电协议,欧洲 Supergrid 项目相继落地;国内则将可控核聚变产业纳入 “十五五规划” 重点布局,以政策扶持与工程落地推动产业发展。依托重大科技基础设施,我国持续巩固核聚变领域领先优势:2025 年中科院 BEST 项目完成磁体设计优化,聚变新能等机构加快设备采购;上海更集聚头部企业与产业资本,构建 “大科学装置 + 商业化应用” 产业生态圈。

市场需求正持续倒逼产业链升级。在核聚变应用牵引下,超导材料技术不断迭代、成本稳步下降,电力、医疗、交通等多元应用场景加速拓展,国内外企业纷纷扩产支撑产业落地。我国凭借重大装置突破、政策护航与产业链协同发展,已在全球高温超导赛道占据重要地位,有望引领新一轮产业变革。

4、电线电缆行业成熟,高端数据产品需求提升

2025年,中国电线电缆市场呈现内需稳健、外贸高增的发展态势。国家电网投资额首次突破6500亿元,重点投向特高压输电与电网智能化改造,直接带动高压及特种电缆需求显著提升。与此同时,5G 基站建设持续推进、数据中心不断扩容,有力拉动高速通信电缆需求;智慧城市建设与物联网产业发展,也推动数据电缆市场加速升级。在政策支持与行业发展双重驱动下,市场对高端数据电缆产品的需求有望持续增长。

公司坚定深耕先进制造业,积极响应国家战略规划,以发展新质生产力为核心驱动,已构建“光电交融,协同发展”的战略布局。

(一)光通信产业

光通信产业以“光棒、光纤、光缆”一体化产业链为基础,向上延伸至光芯片、光器件、MPO(多芯推入式连接器及组件)等核心光电子器件,向下拓展至大数据采集分析应用与信息服务领域。公司凭借细分行业全产业链布局的核心竞争力,构建了“从芯片到线缆、从传输设备到数据应用”的完整产业生态,实现光通信领域全价值链覆盖。

1、光棒、光纤、光缆

公司主要产品涵盖光纤预制棒、通信光纤、特种光纤、通信光缆(含特种光缆、室内光缆、蝶形光缆)、光电复合缆、通信电缆及数据电缆等全系列光通信产品。报告期内,公司重点推进多模光纤、空心光纤、G.654E、G.657A1/A2/A2+等高性能光纤产品的研发及市场推广,持续完善产品技术矩阵。

公司坚持创新驱动发展战略,持续加大研发投入,不断丰富产品种类,满足网络建设及AI数据通信日益增长的市场需求。采用“研发、生产、销售、服务”一体化运营模式,为客户提供全方位解决方案,持续创造价值。

产品应用覆盖四大核心领域:

■

■

图1:G.657A1光纤 图2:G.657A2光纤

■

图3:G.652D光纤 图4:空芯光纤

2、光芯片、光器件

公司构建了覆盖“芯片-光器件-MPO”的全产业链体系,具备国内稀缺的IDM(集成器件制造)激光器FAB(晶圆制造)工厂,实现了从衬底材料生长、芯片制程到器件级封装的全流程自主可控。核心业务聚焦于三大类产品:

激光器芯片及器件:包括连续波分布式反馈激光器(CW-DFB)、电吸收调制激光器(EML)等高端有源芯片;

无源光器件:涵盖阵列波导光栅(AWG)、滤波片(Filter)、MT-FA(MT光纤阵列)、MUX/DEMUX(复用器/解复用器)组件,以及DWDM/CCWDM/CDWDM(密集波分复用/紧凑型粗波分复用/可调谐波分复用)、环形器、隔离器、Z-BLOCK(Z型滤波片组件)等数据中心光模块关键组件;

混合集成方案:提供各类无源器件的定制化组合解决方案。

产品深度应用于算力数据中心、骨干网/城域网/接入网、广播电视网及光纤传感等场景,为全光网络建设提供高可靠的一体化光通信技术支持。

光芯片、光器件、系统集成主要产品:

■

■

图5:应用于高速光模块 Z-Block 图6:100G EML芯片

■

图7:70mW CW芯片 图8:100mW CW芯片

3、软件开发业务

公司是国内智能数据采集、安全分析及可视化解决方案提供商,主营业务涵盖智能数据网络采集分析、数据信息安全防护及大数据智能应用的研发、销售与全生命周期技术服务。公司依托深度包检测等核心技术,构建“智能采集、数据感知、智能应用”三大核心能力体系,为运营商、数据网络安全、物联网、工业互联网、智算中心等关键领域提供数据底座建设与数据资产赋能增值服务。

(二)电力传输产业

电力传输产业经过多年的统筹布局,形成了“海外电力工程-汽车线束-超导带材-电线电缆”协同发展的产业格局,并不断推动新能源、新材料的创新发展及转型升级。具体情况如下:

1、海外电力工程

公司作为电力工程总承包服务商,专注电站及输变电网领域,提供“设计-采购-施工-调试-运维”全周期一体化解决方案。市场布局以“一带一路”沿线为核心,深耕孟加拉国、埃塞俄比亚等南亚与东非市场,并持续向周边辐射。

■

图9:孟加拉300MW联合循环电站 图10:孟加拉132kv变电站

2、汽车线束

公司主营汽车高低压整车线束的设计、生产及销售。产品具有高度定制化特征,需根据不同整车厂商及车型的设计方案与质量标准进行差异化开发。产品线覆盖整车主要线束系统,包括:车身总成线束、仪表板线束、门控系统线束、安全气囊线束、车顶线束、车前线束、电喷发动机线束、新能源高压线束、电池包线束及特种线束等。

公司客户结构多元,主要涵盖三类:传统整车制造商(上汽大众、上汽通用、沃尔沃、UZ AUTO等);新能源汽车制造商(比亚迪、岚图汽车、零跑汽车等);一级零部件总成客户(康明斯商用车发动机、华为、延锋国际、安道拓等)。此外,公司积极响应国家低空经济发展战略,与飞行汽车领域领军企业小鹏汇天建立深度合作。

公司采取研发、设计、生产、销售协同推进的经营模式,通过招投标与客户建立长期稳定合作,签订合同后为客户提供定制化线束解决方案,与下游客户深度绑定,形成紧密协作的供应链伙伴关系,保障产品销售规模与盈利。

■

图11:车身总成线束 图12:高压线束

3、超导带材

公司专注于第二代高温超导带材及应用产品的研发、生产与销售,应用领域覆盖能源、电力、交通、医疗、军工、重大科学工程等战略领域。核心产品第二代高温超导带材采用IBAD(离子束辅助沉积)+MOCVD(金属有机化合物化学气相沉积)技术路线,结合自主研发的稀土替代及掺杂改性技术,磁通钉扎性能表现卓越,核心技术指标达到国际领先水平。

公司以满足下游应用需求为核心驱动力,稳步推进产能扩张、生产设备迭代与工艺优化。同时依托自主应用产品研发及下游客户反馈,构建“研发-应用-反馈-迭代”技术闭环,攻克带材应用全链条技术难题,实现产品持续迭代升级。

目前,产品已成功应用于可控核聚变磁体、超导感应加热、超导磁拉单晶、超导电力装备等关键场景。公司与中国科学院系统、核工业西南物理研究院、江西联创超导、能量奇点、新奥能源、星环聚能、蔚蓝恒星等科研机构及科技公司保持稳定战略合作。

未来,公司将凭借带材性能优势与应用开发经验,深耕前沿科技,布局可控核聚变、新一代电力传输、高端医疗核磁共振、高速磁悬浮等战略应用场景,加速超导材料及应用的产业化进程。

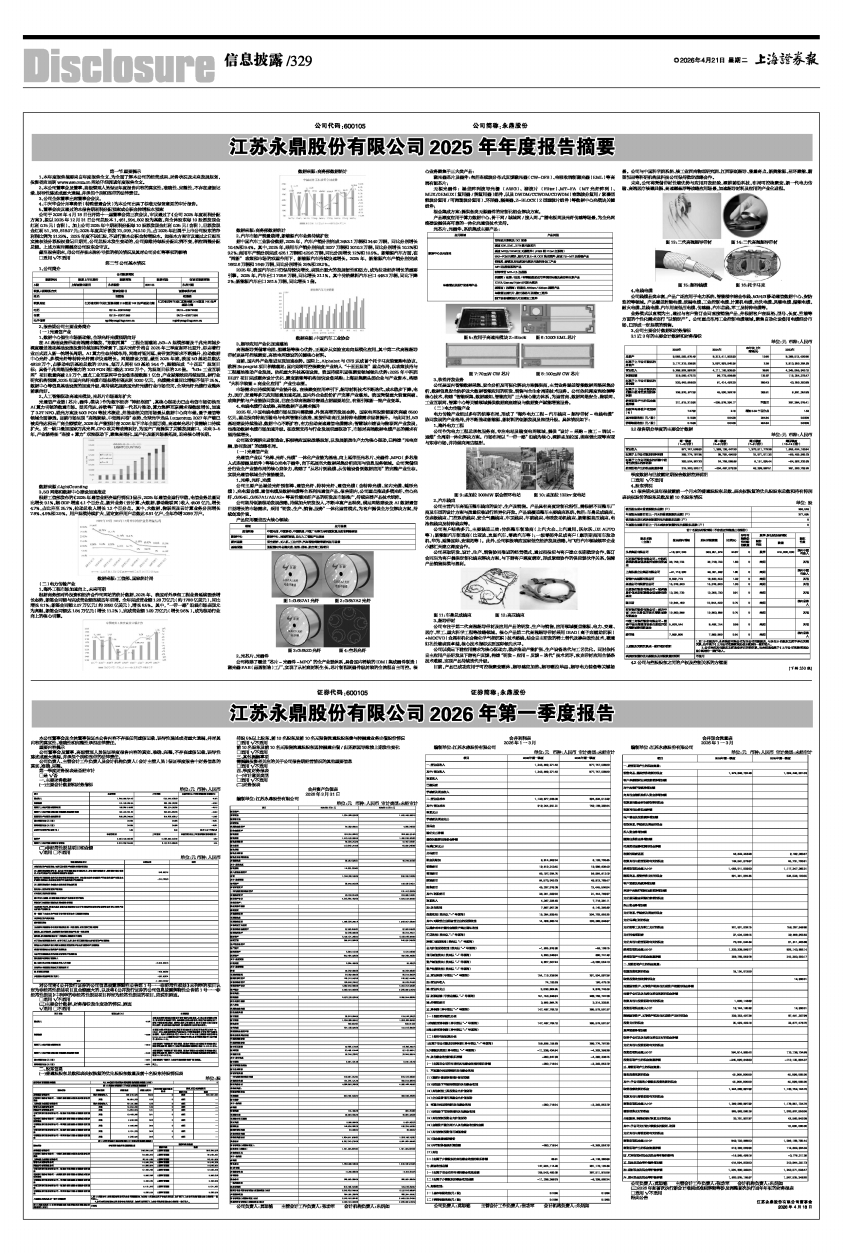

■

图13:二代高温超导带材 图14:二代高温超导带材

■

图15:超导线缆 图16:托卡马克

4、电线电缆

公司线缆品类丰富,产品广泛应用于电力系统、智能楼宇综合布线、5G/4G移动通信数据中心、安防监控等领域。产品覆盖射频电缆、泄漏电缆、工业控制电缆、计算机电缆、光伏电缆、风能电缆、储能电缆、耐火电缆、总线电缆、汽车用高低压电缆、传感器、汽车总线、军工及特种电缆等。

业务模式以直销为主,通过与客户签订合同直接销售产品,并根据客户在规格、型号、长度、性能等方面的个性化需求实行“以销定产”。公司重点布局工业控制电缆领域,聚焦自动化设备用电缆细分市场,已形成一定规模的销售。

3、公司主要会计数据和财务指标

3.1近3年的主要会计数据和财务指标

单位:元 币种:人民币

■

3.2报告期分季度的主要会计数据

单位:元 币种:人民币

■

季度数据与已披露定期报告数据差异说明

□适用 √不适用

4、股东情况

4.1报告期末及年报披露前一个月末的普通股股东总数、表决权恢复的优先股股东总数和持有特别表决权股份的股东总数及前 10 名股东情况

单位: 股

■

4.2公司与控股股东之间的产权及控制关系的方框图

(下转330版)

证券代码:600105 证券简称:永鼎股份

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

重要内容提示

公司董事会及董事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人、主管会计工作负责人及会计机构负责人(会计主管人员)保证季度报告中财务信息的真实、准确、完整。

第一季度财务报表是否经审计

□是 √否

一、主要财务数据

(一)主要会计数据和财务指标

单位:元 币种:人民币

■

(二)非经常性损益项目和金额

√适用 □不适用

单位:元 币种:人民币

■

对公司将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》未列举的项目认定为非经常性损益项目且金额重大的,以及将《公开发行证券的公司信息披露解释性公告第1号一一非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因。

□适用 √不适用

(三)主要会计数据、财务指标发生变动的情况、原因

√适用 □不适用

■

二、股东信息

(一)普通股股东总数和表决权恢复的优先股股东数量及前十名股东持股情况表

单位:股

■

持股5%以上股东、前10名股东及前10名无限售流通股股东参与转融通业务出借股份情况

□适用 √不适用

前10名股东及前10名无限售流通股股东因转融通出借/归还原因导致较上期发生变化

□适用 √不适用

三、其他提醒事项

需提醒投资者关注的关于公司报告期经营情况的其他重要信息

□适用 √不适用

四、季度财务报表

(一)审计意见类型

□适用 √不适用

(二)财务报表

合并资产负债表

2026年3月31日

编制单位:江苏永鼎股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:莫思铭 主管会计工作负责人:张功军 会计机构负责人:朱炳如

合并利润表

2026年1一3月

编制单位:江苏永鼎股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:莫思铭 主管会计工作负责人:张功军 会计机构负责人:朱炳如

合并现金流量表

2026年1一3月

编制单位:江苏永鼎股份有限公司

单位:元 币种:人民币 审计类型:未经审计

■

公司负责人:莫思铭 主管会计工作负责人:张功军 会计机构负责人:朱炳如

(三)2026年起首次执行新会计准则或准则解释等涉及调整首次执行当年年初的财务报表

□适用 √不适用

特此公告

江苏永鼎股份有限公司董事会

2026年4月18日