从规模扩张到价值回归 37万亿元规模公募基金谋变

|

◎记者 梁银妍

37万亿元规模的公募基金正在经历深刻重塑:从“规模崇拜”转向谋求“价值创造”,在“基金赚钱,基民不赚钱”的困局中寻求突围。监管发力、市场发展与行业自省,构成了这场改革的三重奏。

改革之下,公募权益类产品结构不断改善,“固收+”、指数基金、FOF等多元产品百花齐放,买方投顾文化初具雏形;头部机构加速平台化转型,中小机构聚焦细分赛道深耕细作。

破局之举:

全链条改革触及行业治理深层肌理

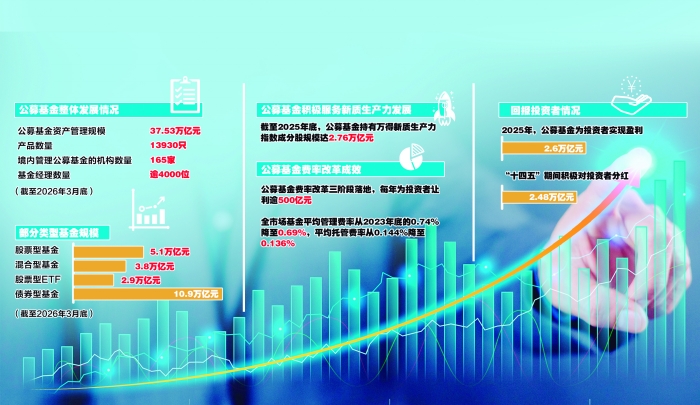

中国公募基金自1998年起步,经历了引入开放式基金、规模高速扩张等阶段。2016年底至2025年底,公募基金资产管理规模从9万亿元增长至超37万亿元,年均增速约16%。

规模增长背后,行业长期积累的结构性矛盾日益凸显。“行业规模扩张若脱离投资者体验,会反噬行业公信力。”南开大学金融发展研究院院长田利辉说,产品同质化带来资金扎堆涌入热门赛道,投资者追涨杀跌体验感较差;部分产品规模快速扩容导致收益不稳定,明星基金经理光环褪去易引发信任危机;“基金赚钱,基民不赚钱”更成为基金公司利益未与投资者回报绑定的佐证。

2022年,中国证监会发布《关于加快推进公募基金行业高质量发展的意见》,拉开改革序幕。2025年,《推动公募基金高质量发展行动方案》出台,进一步推动行业从规模扩张的“快车道”转向价值创造的“新航道”。4年来,围绕“以投资者为本”,改革从多个维度触及公募行业治理的深层肌理。

费率改革是打响的“第一枪”。公募基金费率改革采取“三步走”,包括:调降主动权益类基金的管理费和托管费、试点更多与业绩挂钩的浮动费率产品;规范并调降基金在券商端的股票交易佣金费率;全面调降认/申购费、赎回费、销售服务费等销售环节费用。

“费率改革重点解决了行业‘旱涝保收’‘规模至上’‘重首发轻持营’‘重规模轻业绩’等问题。”晨星(中国)基金研究中心总监孙珩表示,改革打破了传统固定费率模式下,基金公司无论业绩好坏均按规模刚性计提管理费的局面,终结“躺赚”管理模式,并促使行业竞争从规模扩张转向价值创造,基金公司要通过提升投研实力、创新产品、优化服务来吸引投资者,推动行业生态重构。

“硬约束”新规重塑投资行为。证监会发布的《公开募集证券投资基金业绩比较基准指引》,与中国证券投资基金业协会配套发布的《公开募集证券投资基金业绩比较基准操作细则》、基准要素库,形成了“两规一库”的制度体系,强调业绩比较基准应当体现基金合同约定的核心要素和投资风格,管理人应建立健全覆盖业绩比较基准选取、披露、监测、评估、纠偏及问责的全流程管控机制,以及以基金投资收益为核心的考核体系。

华夏基金相关人士表示,基准的规范化要求将推动产品定位更趋精准化、差异化。随着基准与产品风格策略的匹配度更高,不同风格、不同策略的基金产品边界将更加清晰,将进一步形成多元化的产品供给体系,让投资者拥有更多契合自身需求的投资选择。

考核“指挥棒”扭转利益错配。如果说业绩比较基准新规是规则层面的“立规矩”,那么《基金管理公司绩效考核管理指引》就是利益层面的“动真格”——将考核权重全面倾斜至“基金投资收益”,首次纳入基金利润率、盈利投资者占比等投资者盈亏情况指标,以及业绩比较基准对比等产品业绩指标,强调3年以上中长期指标占比不低于80%,并对不同类型人员“量身定制”差异化考核要求。

工银瑞信基金相关人士表示,后续公司将持续完善考核激励体系。考核方面,做“长期主义”的加法、“短期规模”的减法,包括注重考察投资人员业绩比较基准对比、净值增长率等指标;将投资者盈亏情况纳入高管和核心业务人员考核等。激励方面,做“利益绑定”的加法、“旱涝保收”的减法,包括绩效薪酬的40%以上递延至未来3年发放;严格执行高管、主要业务部门负责人、基金经理绩效跟投机制,设置不低于1年的锁定期。

格局之变:

居民财富配置向公募基金倾斜

4年来,公募行业发生了深刻变化:

——规模之变。2023年6月底,公募基金规模达27.69万亿元,首次超越银行理财,中国资管行业“头把交椅”易主。2024年4月底,公募基金规模首次突破30万亿元。2026年3月底,公募基金规模达37.53万亿元。

公募基金规模超过银行理财,折射出居民财富结构的变迁。一家公募基金的高管表示,短短几年时间,居民财富配置的“天平”已然倾斜。这种变化背后,是居民理财观念的深刻转变——从依赖隐性刚兑、追求“保本保息”,逐步向接受净值化波动、寻求专业资产管理服务过渡。

——结构之变。长期以来“债强股弱”、权益类产品占比偏低的结构性问题有所改善,权益类基金规模自2023年以来保持增长,目前股票型ETF规模超过2.5万亿元,混合型基金扭转了持续收缩的趋势。

公募行业自身发展呈现“二八分化”格局,中小基金公司寻求差异化发展之路。中金基金相关人士称,中小机构在产品线的布局广度上较难与头部机构竞争,产品创新布局是打造差异化竞争优势的关键路径,可围绕自身禀赋,比如在公募REITs、量化指增等细分赛道布局。同时,其组织层级更少、决策链条更短,可构建分层精细、多元协同的客群经营体系,实现分层管理、精准触达与全生命周期服务。

——回报之变。2025年,公募基金为投资者实现盈利2.6万亿元,创历史新高。现金分红规模连续三年增长并在2026年初加速,成为投资者落袋为安的重要途径。

汇添富基金相关人士表示,公募行业加速从“重规模”转向“重回报”,在低利率环境下承接居民财富管理需求:投资端,主动管理的投资行为稳定性将大幅提升;产品端,含权类及低波动稳健类产品持续丰富,主动管理ETF、多资产配置ETF等创新产品形态有望加快落地;销售端,竞争将真正回归“为客户创造真实回报”。

未来之问:

在分化中形成多元竞争格局

公募基金行业高质量发展之路,是一场涉及制度、生态、服务全链条的深刻变革。

“近年来,公募基金行业最大变化是发展逻辑得到根本性重塑。”方正富邦基金总裁李长桥说,新“国九条”推动行业告别粗放式增长,回归投研本源;行业销售逻辑从“重首发、轻持营”转向“重陪伴、轻交易”。这些变化的本质,是让公募基金真正回归“受人之托”的资产管理本源,短期逐利空间被压缩后,长期主义的价值才真正显现。

易方达基金相关人士认为,中长期资金入市氛围持续向好。在监管引导与制度供给下,主动权益类基金产品创新发展,更多与基金业绩挂钩、投资者回报绑定、鼓励长期持有的浮动费率基金产品有望推出,各类场内外指数基金保持快速发展,符合国家战略和发展导向的行业主题指数基金持续丰富,公募基金权益投资规模与占比有望持续提升。

在政策密集落地与市场竞争加剧的双重作用下,未来公募基金行业将走向何方?

“分化”是基金公司的共识。在工银瑞信基金相关人士看来,强监管态势下,合规经营将成为基金公司的底线、红线。对于合规风控能力强的基金公司,有望在业务产品创新方面得到更多积极支持;合规风控薄弱的基金公司,将面临严格乃至顶格处罚。

汇添富基金相关人士认为,公募基金行业竞争将回归到两个本质问题:能否持续为投资者创造回报;能否在费率下行中保持可持续的经营效率。行业竞争格局将更加多元:具备综合化竞争能力的全能型、集团化机构将脱颖而出,其兼具资产管理与财富管理双重能力,有望加速迈入具备国际竞争力的一流投资机构行列;专注于特定资产领域或投资策略的特色化、差异化精品机构也将不断涌现。