(上接109版)

(上接109版)

■

■

■

■

备注1:公司已经履行了合同义务,但客户尚未支付的合同对价,且不属于无条件(即仅取决于时间流逝)向客户收款的权利,在资产负债表中列示为合同资产。公司生产制造的锅炉为发电特种锅炉,对性能和质量要求较高,通常质保期2-3年,故将未到期的质保金列报为合同资产。

综上,公司不存在放宽信用政策增加收入情形。

2、结合合同资产和应收账款账龄分布及金额、坏账计提金额、比例及政策依据、主要欠款方信用情况,说明在合同资产、应收账款增加的情形下坏账计提比例下降的原因及合理性,坏账准备计提的充分性。请年审会计师核查并发表意见。

【公司回复】

(1)应收账款坏账计提比例下降的原因以及合理性

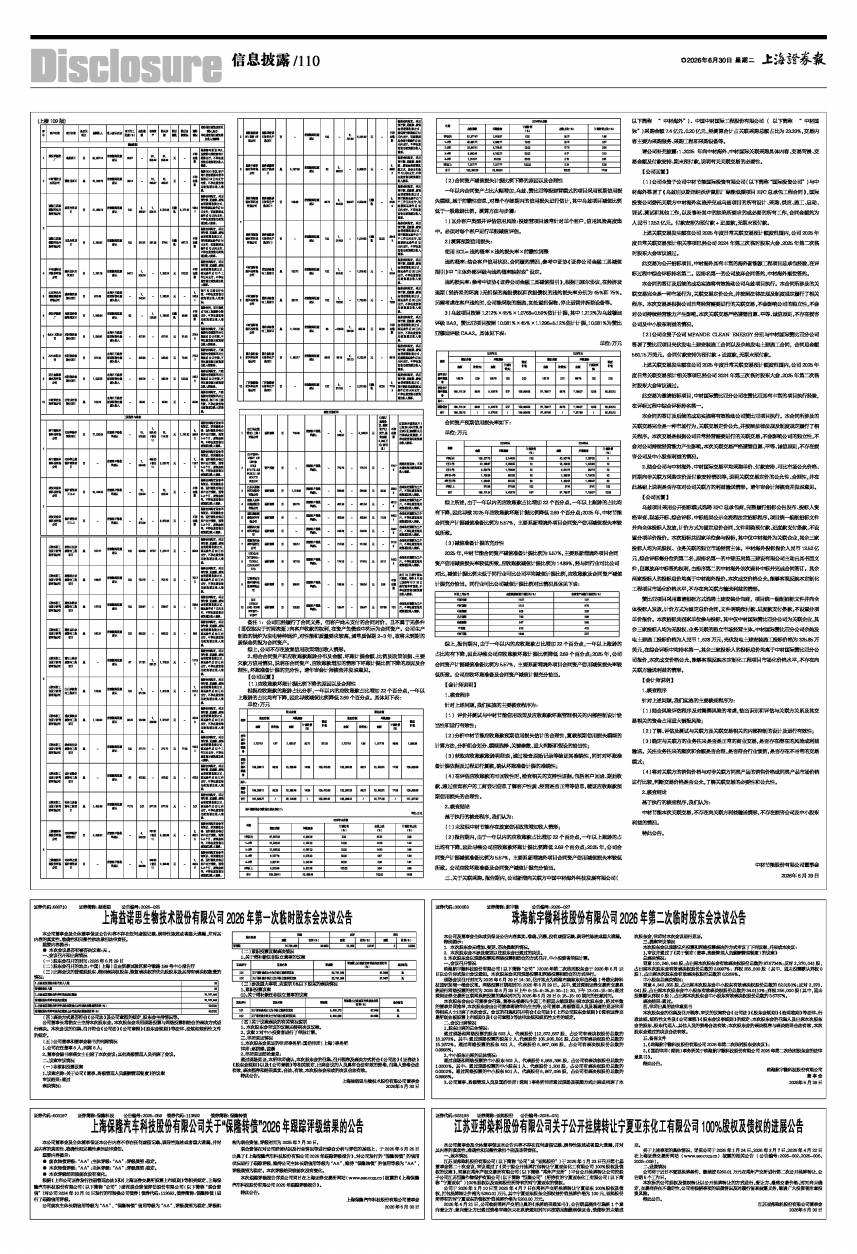

根据应收账款的账龄占比分析,一年以内的应收账款占比增加22个百分点,一年以上账龄的占比均有下降,因此导致减值比例降低2.69个百分点。具体见下表:

单位:万元

■

■

(2)合同资产减值损失计提比例下降的原因以及合理性

一年以内合同资产占比大幅增加,乌兹、赞比亚等投建营模式的项目采用预期信用损失模型,基于前瞻性信息,对整个存续期内的信用损失进行估计,其中乌兹项目减值比例低于一般账龄比例。测算方法与步骤:

1)区分客户类型并评估信用风险:投建营项目通常针对单个客户,信用风险高度集中。必须对每个客户进行单独减值评估。

2)测算预期信用损失:

使用ECL=违约概率×违约损失率×前瞻性调整

违约概率:结合客户信用状况、合同履约情况,参考中证协《证券公司金融工具减值指引》中“主体外部评级与违约概率映射表”设定。

违约损失率:参考中证协《证券公司金融工具减值指引》,根据巴塞尔协议,在经济衰退期(经济差的环境)无担保的高级债权和次级债权的违约损失率分别为45%和75%。另需考虑在客户违约时,公司能采取的措施,如处置担保物、停止运营并拆除设备等。

3)乌兹项目按照1.212%×45%×1.0768=0.59%估计计提,其中1.212%为乌兹穆迪评级BA3,赞比亚项目按照10.081%×45%×1.1296=5.12%估计计提,10.081%为赞比亚穆迪评级CAA2。具体见下表:

单位:万元

■

合同资产预期信用损失率如下:

单位:万元

■

综上所述,由于一年以内的应收账款占比增加22个百分点,一年以上账龄的占比均有下降,因此导致2025年应收账款坏账计提比例降低2.69个百分点;2025年,中材节能合同资产计提减值准备比例为5.57%,主要系新增境外项目合同资产信用减值损失率较低所致。

(3)减值准备计提的充分性

2025年,中材节能合同资产减值准备计提比例为5.57%,主要系新增境外项目合同资产信用减值损失率较低所致,应收账款减值计提比例为14.89%,经与同行业可比公司对比,减值计提比例未低于同行业可比公司平均减值计提比例,应收账款及合同资产减值计提充分恰当。同行业可比公司减值计提比例对比情况具体见下表:

■

综上,报告期内,由于一年以内的应收账款占比增加22个百分点,一年以上账龄的占比均有下降,因此导致公司应收账款坏账计提比例降低2.69个百分点;2025年,公司合同资产计提减值准备比例为5.57%,主要系新增境外项目合同资产信用减值损失率较低所致。公司应收坏账准备及合同资产减值计提充分恰当。

【会计师说明】

1、核查程序

针对上述问题,我们实施的主要核查程序为:

(1)评价并测试与中材节能信用政策及应收账款坏账管理相关的内部控制设计恰当性和运行有效性;

(2)分析中材节能应收账款预期信用损失估计的合理性,复核预期信用损失模型的计算方法,分析组合划分、模型选择、关键参数、重大判断和假设的恰当性;

(3)获取应收账款账龄明细表,通过检查原始记录等验证其准确性,同时对坏账准备计提依据及过程进行复核,确认坏账准备计提的准确性;

(4)在评估应收账款的可回收性时,检查相关的支持性证据,包括客户回函、期后收款、通过查询客户的工商登记信息了解客户性质、经营是否正常等信息,辅证应收账款预期信用损失的合理性。

2、核查结论

基于执行的核查程序,我们认为:

(1)未发现中材节能存在放宽信用政策增加收入情形;

(2)报告期内,由于一年以内的应收账款占比增加22个百分点,一年以上账龄的占比均有下降,因此导致公司应收账款坏账计提比例降低2.69个百分点;2025年,公司合同资产计提减值准备比例为5.57%,主要系新增境外项目合同资产信用减值损失率较低所致。公司应收坏账准备及合同资产减值计提充分恰当。

三、关于关联采购。报告期内,公司新增向关联方中国中材海外科技发展有限公司( 以下简称 “ 中材海外”)、中国中材国际工程股份有限公司( 以下简称 “ 中材国际”)采购金额7.4亿元、0.20亿元,经测算合计占关联采购总额占比为23.33%,交易内容主要为采购服务、采购工程和采购设备等。

请公司补充披露:1、2025 年向中材海外、中材国际关联采购具体内容、交易背景、交易金额及付款安排、期末预付款,说明有关关联交易的必要性。

【公司回复】

(1)公司全资子公司中材节能国际投资有限公司(以下简称“国际投资公司”)与中材海外签署了《乌兹别克斯坦纳沃伊氮肥厂绿能低碳项目EPC总承包工程合同》,国际投资公司委托关联方中材海外实施并完成乌兹项目的所有设计、采购、供应、施工、启动、调试、测试和其他工作,以及修补其中的缺陷所要求的或必要的所有工作,合同金额约为人民币12.52亿元。付款安排为预付款+进度款,无期末预付款。

上述关联交易发生额在公司2025年度日常关联交易预计额度范围内,公司2025年度日常关联交易预计相关事项已经公司2024年第三次临时股东大会、2025年第二次临时股东大会审议通过。

此交易为公开招标项目,中材海外具有丰富的海外新能源工程项目总承包经验,在评标过程中综合评标排名第二。因排名第一的公司放弃合同签约,中材海外顺位签约。

本合同的签订及后续的成功实施将有效推动公司乌兹项目执行。本合同所涉及的关联交易完全是一种市场行为,关联交易定价公允,并按照法律法规及制度规定履行了相关程序。本次交易是根据公司日常经营需要进行的关联交易,不会影响公司的独立性,不会对公司持续经营能力产生影响。本次关联交易严格遵循自愿、平等、诚信原则,不存在损害公司及中小股东利益的情况。

(2)公司全资子公司MPANDE CLEAN ENERGY分别与中材国际赞比亚分公司签署了赞比亚项目光伏发电土建安装施工合同以及余热发电土建施工合同,合同总金额560.15万美元。合同付款安排为预付款+进度款,无期末预付款。

上述关联交易发生额在公司2025年度日常关联交易预计额度范围内,公司2025年度日常关联交易预计相关事项已经公司2024年第三次临时股东大会、2025年第二次临时股东大会审议通过。

此交易为邀请招标项目,中材国际赞比亚分公司在赞比亚具有丰富的项目执行经验,在评标过程中综合评标排名第一。

本合同的签订及后续的成功实施将有效推动公司赞比亚项目执行。本合同所涉及的关联交易完全是一种市场行为,关联交易定价公允,并按照法律法规及制度规定履行了相关程序。本次交易是根据公司日常经营需要进行的关联交易,不会影响公司的独立性,不会对公司持续经营能力产生影响。本次关联交易严格遵循自愿、平等、诚信原则,不存在损害公司及中小股东利益的情况。

2、结合公司与中材海外、中材国际交易平均采购单价、付款安排、可比市场公允价格、同期向非关联方采购定价及付款安排情况等,说明关联交易定价的公允性、合理性,并在此基础上说明是否存在对公司关联方的利益输送情形。请年审会计师核查并发表意见。

【公司回复】

乌兹项目采用公开招标模式选聘EPC总承包商,完整履行招标公告发布、投标人资格审查、现场开标、综合评标、中标结果公示全流程法定招标程序。项目统一编制招标文件并向全体投标人发放,计价方式为固定总价合同,文件明确预付款、进度款支付条款,不设置分项单价报价。本次招标共四家单位参与投标,其中仅中材海外为关联企业,其余三家投标人均为无股权、业务关联的独立市场经营主体。中材海外投标报价人民币12.52亿元,综合评标得分位列第二名,原排名第一的中建五局第三建设有限公司主动出具书面文件,自愿放弃中标签约权利,由排序第二的中材海外依次递补中标并完成合同签订。其余两家投标人的投标总价均高于中材海外报价。本次成交价格公允,能够客观反映本定制化工程项目市场化价格水平,不存在向关联方输送利益的情形。

赞比亚项目采用邀请招标方式选聘土建安装分包商,项目统一编制招标文件并向全体投标人发放,计价方式为固定总价合同,文件明确预付款、进度款支付条款,不设置分项单价报价。本次招标共四家单位参与投标,其中仅中材国际赞比亚分公司为关联企业,其余三家投标人均为无股权、业务关联的独立市场经营主体。中材国际赞比亚分公司余热发电土建施工投标价格为人民币1,628万元,光伏发电土建安装施工投标价格为325.85万美元,在综合评标中均排名第一。其余三家投标人的投标总价均高于中材国际赞比亚分公司报价,本次成交价格公允,能够客观反映本定制化工程项目市场化价格水平,不存在向关联方输送利益的情形。

【会计师说明】

1、核查程序

针对上述问题,我们实施的主要核查程序为:

(1)结合风险评估程序及对舞弊风险的考虑,恰当识别和评估与关联方关系及其交易相关的资金占用重大错报风险;

(2)了解、评估及测试与关联方及关联交易相关的内部控制的设计及运行有效性;

(3)确定与关联方的业务往来是否是正常的商业交易,是否存在潜在的风险或利益输送。关注业务往来的频次和金额是否合理,是否符合行业惯例,是否存在不寻常的交易模式;

(4)将对关联方的销售价格与对非关联方同类产品的销售价格或同类产品市场价格进行比较,判断交易价格是否公允,了解关联交易的必要性和公允性。

2、核查结论

基于执行的核查程序,我们认为:

中材节能本次关联交易,不存在向关联方利益输送情形,不存在损害公司及中小股东利益的情况。

特此公告。

中材节能股份有限公司董事会

2026年6月29日