(上接121版)

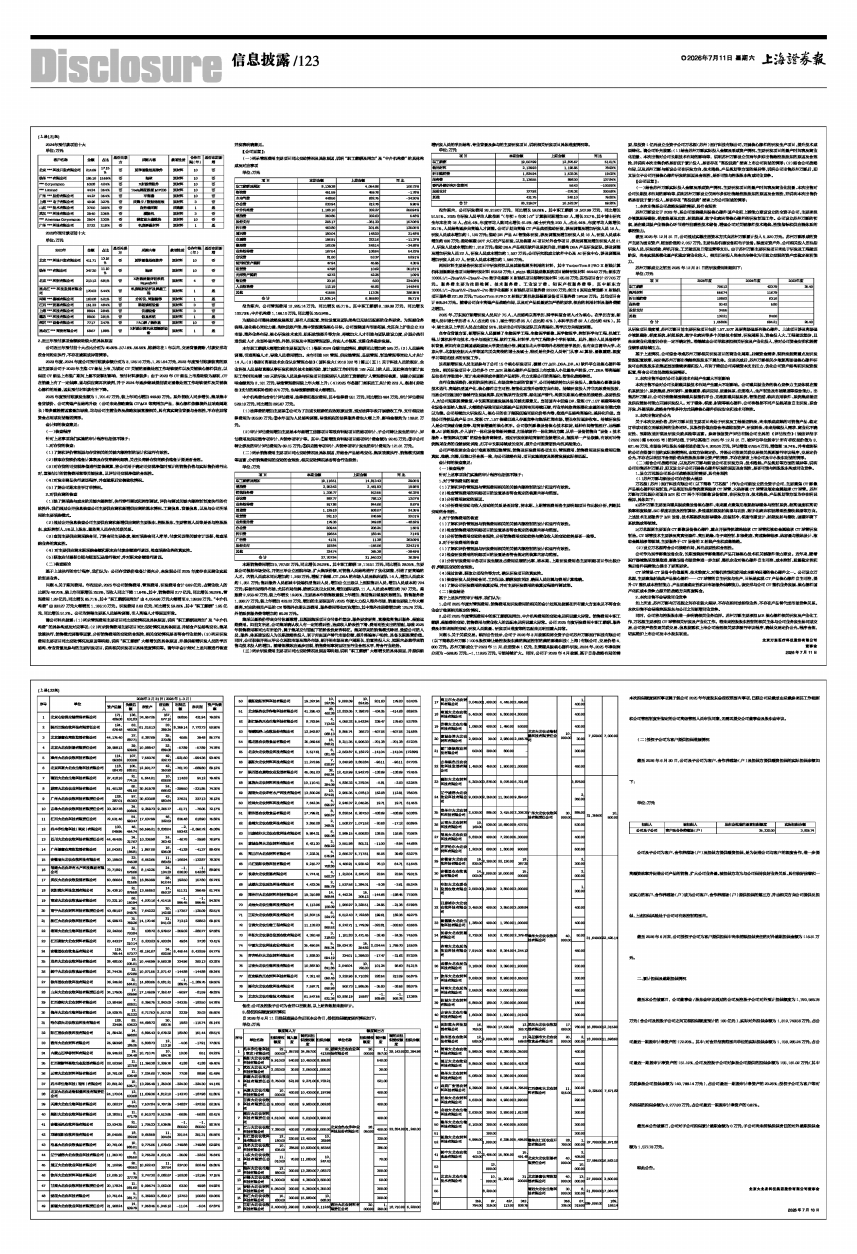

2024年预付款项前十大

单位:万元

■

2023年预付款项前十大

单位:万元

■

2、近三年预付款项金额波动较大的具体原因

公司近三年预付前十大占比分别为45.69%、57.18%、56.56%,账龄均在1年以内,交易背景清晰,付款安排均按合同约定执行,不存在逾期或异常情形。

2023年度、2024年度公司预付账款余额分别为3,128.16万元、1,251.64万元,2023年度预付账款较高的原因主要系公司于2023年主推CT新品上市,为锁定CT关键的图像处理工作站软硬件以及关键核心部件供应,以保证CT新品上市推广期间上量不受掣肘影响,预付材料款较多;由于2023年CT新品上市推动较为顺利,CT在销量上有了一定保障,遂与供应商再次谈判,并于2024年逐步缩减提前锁定图像处理工作站软硬件及关键核心部件的用量,因此预付材料款有所下降。

2025年度预付账款发生额为1,701.47万元,较上年同比增加449.83万元。系外销收入同步增长、集采集中备货锁价、公司高端产品结构升级(公司未来战略聚焦CT\MR等高附加产品,核心部件依赖境外且采购周期长)等多重经营因素叠加导致,均与公司主营业务及战略发展直接相关,具有真实商业背景与合理性,不存在异常资金占用或利益输送情形。

会计师的核查意见:

(一)核查程序

针对上述事项我们实施的审计程序包括但不限于:

1、对存货的核查:

(1)了解和评价管理层与存货相关的关键内部控制的设计和运行有效性。

(2)获取存货跌价准备计算表及存货库龄明细表,关注长库龄存货的跌价准备计提是否合理。

(3)对存货的可变现净值进行复核测算,将公司用于确定可变现净值时预计的销售价格与实际售价进行比对,复核估计的销售费用率等关键信息,以评估可变现净值的合理性。

(4)对发出商品执行函证程序,并查验期后安装验收情况。

(5)了解公司期末在手订单情况。

2、对供应商的核查

(1)除了解采购与成本的关键内部控制,执行穿行测试和控制测试,评价与测试关键内部控制制度执行的有效性外,我们通过公开信息核查公司主要供应商和新增供应商的基本情况、工商信息、背景信息,以及与公司所采用的主要采购模式。

(2)通过公开信息核查公司主要供应商和新增供应商的主要股东、控股股东、主要管理人员等是否与控股股东、实际控制人、5%以上股东、董监高人员存在关联关系。

(3)查阅主要供应商采购合同,了解合同主要条款,核对采购合同入库单、付款凭证等关键审计证据,检查采购业务的真实性。

(4) 对主要供应商本期采购金额和期末应付款余额进行函证,检查采购业务的真实性。

(5)获取应付票据台账与账面记录进行核对,并对期末余额进行函证。

(二)核查结论

基于上述执行的审计程序,我们认为: 公司存货跌价准备计提充分,未发现公司2025年度存在无商业实质的贸易业务。

问题4、关于期间费用。年报显示,2025年公司销售费用、管理费用、研发费用合计6.69亿元,占营业收入的比例为49.70%,较上年同期增长23.3%,而收入同比下降11.64%。其中,销售费用2.77亿元,同比增长26.29%。管理费用1.29亿元,同比增长85.71%,其中“职工薪酬及附加”由4,054.86万元大幅增至8,139.38万元、“中介机构费”由332.27万元大幅增至1,166.10万元。研发费用2.63亿元,同比增长59.28%,其中“职工薪酬”1.95亿元,同比增长51.2%。公司均解释主要系人员结构调整,引入高端人才等原因所致。

请公司补充披露:(1)列示管理费用主要项目同比变动情况及具体原因,说明“职工薪酬及附加”及“中介机构费”的具体构成及对应事项;(2)列示销售费用主要项目同比变动情况及具体原因,并结合产品结构变化、集采政策执行、销售模式调整等因素,分析销售费用的变动的合理性,相关变动情况是否符合行业趋势;(3)列示研发费用主要项目同比变动情况及原因等明细,说明“职工薪酬”大幅增长的具体原因,并提供新增研发人员的学历结构、专业背景及参与的主要研发项目,说明相关研发项目具体进度情况等。请年审会计师对上述问题进行核查并发表明确意见。

【公司回复】:

(一)列示管理费用主要项目同比变动情况及具体原因,说明“职工薪酬及附加”及“中介机构费”的具体构成及对应事项

单位:万元

■

报告期内,公司管理费用12,925.14万元,同比增长85.71%。其中职工薪酬8,139.38万元,同比增长100.73%;中介机构费1,166.10万元,同比增长250.94%。

为顺应公司整体战略发展规划,原有人员配置、岗位设置及团队架构已无法适配新的业务要求。为理顺业务流程、强化核心岗位力量、淘汰低效产能,集中资源聚焦核心目标。公司围绕国内市场拓展,尤其向上扩张公立K3市场、海外业务布局、核心研发技术攻关、组织效能提升等方向,持续加大人才引进与团队建设力度,分层分类引进优质人才,全面补强内销、外销、研发及中高层管理团队,夯实人才根基,支撑业务稳步发展。

本年职工薪酬大幅增加的主要原因为(1)根据2024业绩完成情况,薪酬同比增加约595万;(2)人员结构调整,引进高端人才,导致人员费用增加。本年引进HR管理、供应链管理、品质管理、制造管理等岗位人才共计14人;(3)根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)第三(五)1关于科技人员的规定,企业科技人员是指直接从事研发和相关技术创新活动,累计实际工作时间在 183 天以上的人员。因此将当年累计实际工作时间未满183天的研发人员及参与研发项目前期调研人员的工资薪酬计入管理费用核算,该部分原因影响金额约为2,161万元,导致管理费用较上年大幅上升;(4)2025年各部门离职员工共计约223人,根据《劳动法》支付的离职补偿约870万元,也导致薪酬费用大幅增加。

中介机构费包含审计评估费用、法律费和鉴定费用,其中法律费551万元,同比增加464万元、审计评估费用528.18万元,同比增加295.67万元。

(1)法律费的增加主要系①公司为了加速长账龄的应收账款回笼,通过法律手段开展催收工作,支付相应法律费用为355.30万元;②本年因为人员结构调整,导致相应的法律服务费也大幅上升,影响金额约为108.81万元。

(2)审计评估费用增加主要是本年新增工信部项目等政府补贴项目的结项审计、子公司转让发生的审计、评估费用及供应链专项审计、内销专项审计等。其中:①新增政府补贴项目结项审计费金额为92.45万元;②子公司转让涉及的审计评估费用为69.15万元;③供应链专项审计、内销专项审计发生的审计费用为121.01万元。

(二)列示销售费用主要项目同比变动情况及具体原因,并结合产品结构变化、集采政策执行、销售模式调整等因素,分析销售费用的变动的合理性,相关变动情况是否符合行业趋势;

单位:万元

■

本期销售费用增加5,767.62万元,同比增长26.29%。其中职工薪酬19,116.51万元,同比增长29.05%,主要系公司根据市场变化,开拓三甲公立医院市场,扩大集采份额,对销售人员结构进行了优化调整,引进了更高端的人才。内销人员成本同比增加约1,263万元,增配了核磁、CT、DSA的市场人员及临床团队14人,增加人员成本约1,351万元;售后服务人员剔减中低端机型售后人员,增加公立三级以上医院售后人员,增加人员成本约794万元;积极布局海外市场,尤其布局拉美、欧洲以及亚太区域,增加国际团队11人,人员成本增加约797万元。差旅费2,953.42万元,较上年增长19.96%,主要是本年销售数量较上年增加,售前售后差旅次数增加。销售服务费1,336.77万元,较上年增加423.22万元,增加的主要原因有:2025年度大力投入海外市场,销量也要较上年大幅提高,对应的相关产品的CE等海外注册认证费用、服务费用等也对应增加,其中海外注册费增加约125.76万元、外销系统服务费等增加约80.26万元。

集采以量换价带来交付体量激增,且基层集采项目交付条件复杂、服务要求更高,直接推高售后服务、差旅运维费用。如前文所述,公司集采确认收入有一定的滞后性,造成收入阶段性下滑、费用刚性支出的错配,导致2025年销售费用率同比有所抬升,属于集采交付错配下的阶段性财务特征。集采带来的销售模式转型,致使公司的人员、服务、体系建设投入为长期战略性投入,利于夯实国产替代市场份额、提升终端客户粘性,具备长期经营价值。同时,公司积极开拓三甲公立医院市场及海外市场,新开拓市场及客户周期长,前置性投入大,短期内必然带来销售与技术投入的增加。随着规模效应逐步显现,销售费用率将回归至行业合理水平,符合行业趋势。

(三)列示研发费用主要项目同比变动情况及原因等明细,说明“职工薪酬”大幅增长的具体原因,并提供新增研发人员的学历结构、专业背景及参与的主要研发项目,说明相关研发项目具体进度情况等。

单位:万元

■

报告期内,公司研发费用26,319.07万元,同比增长59.28%。其中职工薪酬19,507.99万元,同比增长51.51%。2025年研发人员平均人数按照“(年初+年末)/2”计算较同期增加82人,增长22.7%,其中博士研究生年末在岗18人,占比4%,年度平均人数同比增长61.9%;硕士研究生200人,占比44%,年度平均人数增长20.1%,人员结构逐步向高端人才调整。公司计划向高端CT产品类型推动研发,涉及调整及增加研发人员18人,研发人员成本增加约1,130万元;推动DR产品AI智能体研发,涉及调整及增加研发人员16人,研发人员成本增加约836万元;推动核磁3.0T大口径产品研发,以及核磁AI项目对外合作项目,涉及调整及增加研发人员21人,研发人员成本增加约1,318万元;推动DSA产品相关软件及系统升级,并重构DSA产品研发团队,涉及调整及增加研发人员22人,研发人员成本增加约1,537万元;公司研究院成立软件中心及AI研发中心,涉及调整及增加研发人员27人,研发人员成本增加约1,586万元。

耗用材料主要是各研发项目中研发样机以及试验检测所耗用的材料,其中TurborTom 9 PRO X射线计算机体层摄影设备项目结转研发材料653.53万元;i_sight 磁共振成像系统项目结转研发材料444.43万元;新东方1000L1/1-Plus/2/2-Plus/2-Pro 数字化摄影X射线机项目结转研发材料165.23万元;其他项目合计277.05万元。服务费主要为注册检测、技术服务费、工业设计费、知识产权服务费等,其中新东方1000L1/1-Plus/2/2-Plus/2-Pro 数字化摄影X射线机项目服务费222.00万元;创世6医用血管造影X射线机项目服务费221.93万元;TurborTom 9 PRO X射线计算机体层摄影设备项目服务费184.56万元;其他项目合计865.34万元。随着公司向中高端产品战略布局,以及对产品质量更加严格的要求,相应的耗用材料及服务费随之增加。

2025年,万东医疗新增研发人员共计75人,人员结构以高学历、跨学科复合型人才为核心。在学历方面,新增人员中博士学历者4人(占比约5%),硕士学历者35人(占比约47%),本科学历者32人(占比约43%)。其中,硕士及以上学历人员占比超过50%,显示出公司研发团队正向高端化、高学历方向深度调整。

在专业背景方面,新增研发人员覆盖了生物医学工程、生物医学影像、医学物理学、控制科学与工程、机械工程、计算机科学与技术、电子与通信工程、软件工程、材料学、电气工程等多个学科领域。此外,部分人员具备跨学科背景,例如有来自美国威斯康星大学麦迪逊分校、美国东北大学等海外名校的留学经历,也有来自清华大学、北京大学、北京航空航天大学等国内顶尖高校的博士及硕士,特别是有多位人员专门从事AI算法、图像重建、深度学习等前沿技术的研发工作。

这些新增研发人员主要参与了公司15个核心研发项目,覆盖CT、MR、DSA、DR、AI软件平台及核心部件等方向。相关研发项目中,已有多个CT、MR及核心部件产品取证上市或进入小批量生产阶段,CT、DSA等高端新品也在有序推进中,预计未来将形成丰富的产品矩阵,有力支撑公司的高端化、智能化战略转型。

在行业集采降价、盈利阶段性承压、市场竞争加剧的背景下,公司持续逆势加大研发投入,聚焦核心影像设备技术迭代、高端机型国产化、核心部件自主可控、智能化功能升级等方向布局。持续研发投入并非无效费用投放,而是公司适配医疗器械行业发展规律、应对集采行业变革、深化国产替代、构筑长期核心壁垒的战略性、必要性投入,对公司短期经营修复、中长期高质量发展具备关键支撑意义。当前国内中低端DR、常规CT、1.5T核磁等标准化设备全面纳入集采,大幅降价导致同质化基础产品利润空间持续压缩,行业单纯依靠规模化走量的盈利模式难以为继。公司持续加大研发投入,核心目的在于摆脱低端同质化价格内卷,推进产品结构高端化、差异化升级。当前公司传统品类产品DR、常规CT、1.5T核磁已进入存量竞争与集采红海市场,增长空间逐步收窄。持续研发投入是公司突破存量竞争、培育新增量的核心抓手。公司依托影像设备核心技术积淀,延伸布局智能医疗、远程影像、AI诊断系统、介入诊疗一体化设备等新兴赛道,打造软硬件一体化解决方案,从单一设备销售向“设备+技术服务+智能解决方案”的综合服务商转型。通过研发创新培育新的业绩增长点,摆脱单一产品依赖,有效对冲传统集采业务的业绩波动风险,打开中长期持续成长空间,提升公司经营韧性与抗风险能力。

公司严格按照企业会计准则规范归集管理、销售及研发费用各项支出,管理费用、销售费用及研发费用归集真实、准确、完整,归集口径合规一致,与公司战略布局、项目实施进度及经营发展实际相匹配。

会计师的核查意见:

(一)核查程序

针对上述事项我们实施的审计程序包括但不限于:

1、对于管理费用的核查

(1)了解和评价管理层与管理费用相关的关键内部控制的设计和运行有效性。

(2)检查管理费用的明细项目的设置是否符合规定的核算内容与范围。

(3)分析费用波动的原因。

(4)分析费用变动与收入变动的关系是否异常,将本期、上期管理费用各主要明细项目作比较分析,判断其变动的合理性。

2、对于销售费用的核查

(1)了解和评价管理层与销售费用相关的关键内部控制的设计和运行有效性。

(2)检查销售费用的明细项目的设置是否符合规定的核算内容与范围。

(3)分析销售费用变动的合理性,分析销售费用变动趋势与营业收入的变动趋势是否一致等。

3、对于研发费用的核查

(1)了解和评价管理层与研发费用相关的关键内部控制的设计和运行有效性。

(2)检查研发费用的明细项目的设置是否符合规定的核算内容与范围。

(3)分析研发费用中各项目发生额及占费用总额的比率,将本期、上期研发费用各主要明细项目作比较分析,判断其变动的合理性。

(4)通过访谈、获取立项报告等方式,确认研发项目的真实性。

(5)核查研发人员劳动合同、工时记录、薪酬发放凭证,确保人员归属与费用计算准确。

(6)了解公司研发费用的核算过程,并对主要研发费用的核算过程进行测试等。

(二)核查结论

基于上述执行的审计程序,我们认为:

1、公司 2025 年度对管理费用、销售费用及研发费用的相关的会计处理及披露在所有重大方面未见不符合企业会计准则相关规定的情况。

2、公司 2025 年度管理费用中的职工薪酬及附加、中介机构费用的变动未见明显重大异常。销售费用中职工薪酬、差旅费的变动,销售费用与营业收入的匹配未见明显重大异常。公司 2025 年度研发费用中职工薪酬、服务费及材料耗用的变动,研发人员数量、 研发项目进度等的匹配未见明显重大异常。

问题5、关于关联交易。临时公告显示,公司于2026年3月披露拟将全资子公司苏州万影医疗科技有限公司(以下简称苏州万影)100%股权转让给控股股东美的集团控制的美的影像科技(上海)有限公司,交易价格4,800万元。苏州万影成立于2023年11月,注册资本1亿元,主营磁共振核心部件研发,2024年、2025年净利润分别为-588.95万元、-1,119.95万元,亏损持续扩大。同时,公司于2026年4月披露,基于自身战略布局的需要,拟投资1亿元设立全资子公司万芯源(苏州)医疗科技有限公司,开展核心部件的研发生产项目,提升技术成果转化。请公司补充披露:(1)结合苏州万影实际投入金额及形成资产情况、主要研发项目的量产时间表及商业化前景、本次出售对公司长期技术布局的影响等,说明苏州万影设立仅两年多即出售给控股股东的原因及合理性,并说明本次出售价格是否低于累计投入,是否存在“高投低卖”损害上市公司利益的情形;(2)结合公司战略布局,以及苏州万影与新设公司在研发方向、技术路线、产品规划等方面的差异等,说明公司出售苏州万影后,即又设立子公司开展核心部件研发的原因及合理性,是否可能与控股股东构成同业竞争。

【公司回复】:

(一)结合苏州万影实际投入金额及形成资产情况、主要研发项目的量产时间表及商业化前景、本次出售对公司长期技术布局的影响等,说明苏州万影设立仅两年多即出售给控股股东的原因及合理性,并说明本次出售价格是否低于累计投入,是否存在“高投低卖”损害上市公司利益的情形;

1、本次出售系公司战略发展的需要,具有合理性

苏州万影设立于2023年,系公司围绕磁共振核心部件国产化和上游能力建设设立的全资子公司,主要承担少液氦超导磁体、梯度线圈及功放、射频线圈、数字化病床等核心部件的研发制造工作。公司设立苏州万影的初衷,是在磁共振产业链核心环节进行前瞻性技术储备,增强公司对关键部件技术路线、性能指标和供应链体系的掌控能力。

截至2025年12月31日,公司通过实缴注册资本方式向苏州万影累计投入5,320万元。苏州万影形成的资产主要为固定资产,账面价值约2,057万元,主要包括机器设备和电子设备。除固定资产外,公司相关投入还包括研发人员、研发试验、样机开发、工艺验证及日常运营等支出。由于苏州万影主要研发项目尚处于研发及工程验证阶段,尚未实现规模化量产和稳定商业化收入,相关历史投入尚未完全转化为可独立变现的资产或稳定盈利能力。

苏州万影成立之初至2025年12月31日的研发费用明细如下:

单位:万元

■

从研发项目进度看,苏州万影目前主要研发项目包括1.5T、3.0T及更高场强系列核心部件。上述项目涉及高场强少液氦磁体、梯度系统、射频系统、数字化病床等多个关键技术领域,研发周期长、资金投入大、工程验证复杂,且未来商业化进度仍存在一定不确定性。若继续由公司单独承担相关研发及产业化投入,将对公司资金安排和经营业绩形成持续压力。

基于上述情况,公司综合考虑苏州万影相关研发项目的商业化周期、后续资金需求、现阶段经营重点及研发资源配置效率,决定将苏州万影出售给控股股东下属主体。交易完成后,苏州万影相关少液氦高场强核心部件研发可由控股股东在集团层面继续承接和投入,有利于降低公司持续资本支出压力,优化公司资产结构和研发资源配置,符合公司当前战略发展需要。

2、本次出售不会对公司长期技术布局产生重大不利影响

本次出售不会对公司长期磁共振技术布局产生重大不利影响。公司磁共振业务的核心竞争力主要体现在整机系统设计、系统集成、序列软件、图像重建、临床应用、质量体系、注册准入、生产制造及市场渠道等综合能力。出售苏州万影后,公司仍将继续围绕磁共振整机平台、无液氦磁共振系统、智能扫描、临床应用软件、系统集成验证及供应链协同能力开展研发投入。对于磁体、梯度、射频等核心部件,公司将根据不同产品线采取自主研发、联合开发、外部采购、战略合作等多种方式保障核心部件供应安全和技术可控性。

3、本次出售定价公允

关于本次交易价格,苏州万影目前主要项目尚处于研发及工程验证阶段,尚未形成成熟的可销售产品、稳定订单或可独立贡献利润的业务闭环。其股权价值应综合考虑账面资产、研发阶段、未来持续投入需求、商业化不确定性、预期收益折现及研发失败风险等因素。参照银信资产评估有限公司出具的《评估报告》(银信评报字(2026)第 040005 号)的评估值,于评估基准日2025年12月31日,被评估单位经审计所有者权益价值为3,621.46万元,市场法评估股东全部权益价值为4,300.00万元,评估增值 678.54万元,增值率18.74%。并考虑到标的公司在签署日前的实际经营情况,由双方协商定价。并经公司按照关联交易相关规则履行审议程序,交易定价公允,不存在以明显不合理价格向控股股东转让资产的情形,不存在损害上市公司及中小股东利益的情形。

(二)结合公司战略布局,以及苏州万影与新设公司在研发方向、技术路线、产品规划等方面的差异等,说明公司出售苏州万影后,即又设立子公司开展核心部件研发的原因及合理性,是否可能与控股股东构成同业竞争。

1、设立万芯源公司系公司战略规划的需要,具有合理性

(1)苏州万影与新设公司存在较大差异

万芯源(苏州)医疗科技有限公司(以下简称“万芯源”)作为公司新设立的全资子公司,主要聚焦CT影像产品核心部件研发制造,产品规划包括传统滚珠轴承CT球管、大热容量CT球管及液态金属轴承CT球管。苏州万影与万芯源分别面向MR和CT两个不同影像设备领域,在研发方向、技术路线、产品规划等方面均存在明显差异,具体如下:

a)苏州万影主要面向磁共振成像设备核心部件,未来重点聚焦无液氦超导磁体与控制系统、超高强度和高切换率梯度线圈、SiC梯度功放及控制算法、多通道射频发射线圈与功放、数字化病床和轻薄柔性接收线圈等方向。上述技术主要服务于MR设备,技术基础涉及超导磁体、低温制冷、梯度电磁设计、射频发射与接收、强磁环境下系统集成等领域。

b)万芯源则主要面向CT影像设备核心部件,重点开展传统滚珠轴承CT球管和液态金属轴承CT球管研发制造。CT球管技术主要涉及高真空器件、高压绝缘、电子束控制、阳极靶盘、高速旋转轴承、热容量与散热设计、液态金属轴承等领域,主要服务于CT设备的X射线产生和成像链路。

(2)设立万芯源符合公司战略布局,具有必要性和合理性。

公司作为医学影像设备企业,长期围绕医学影像整机产品开展核心技术和关键部件能力建设。近年来,随着医疗器械集采政策推进,影像设备市场竞争进一步加剧,整机企业对核心部件自主可控、成本控制、质量稳定性和售后备件保障能力提出了更高要求。

CT球管是CT设备中价值量高、技术难度大、对整机性能和使用成本影响显著的核心部件之一。公司设立万芯源,主要聚焦射线类产品核心部件一一CT球管的自主研发与生产,目标是实现CT产品核心部件自主可控,提升CT整机成本控制能力、产品质量稳定性和后市场服务保障能力。该安排与公司CT整机业务发展、核心部件国产化和成本竞争力提升的战略方向高度契合。

2、本次出售不会导致同业竞争

如上所述,苏州万影与万芯源之间存在较大差异,不存在相同或相似业务,不存在产品替代或市场竞争关系。本次出售不会导致控股股东与公司之间新增同业竞争。

同时,公司将与控股股东进一步明确相关业务边界。苏州万影主要承担MR核心部件相关研发及产业化工作,万芯源主要承担CT球管相关研发及产业化工作。若未来控股股东控制的相关主体与公司业务发生协同或交易,公司将严格按照关联交易、信息披露和上市公司治理相关要求履行审议程序,确保交易定价公允、程序合规,切实维护上市公司及中小股东利益。

北京万东医疗科技股份有限公司

董事会

2026年7月11日

(上接121版)