安徽省司尔特肥业股份有限公司

关于对2017年年报问询涵关注事项的回复公告

证券代码:002538 证券简称:司尔特 公告编号:2018-38

安徽省司尔特肥业股份有限公司

关于对2017年年报问询涵关注事项的回复公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

2018年5月28日,安徽省司尔特肥业股份有限公司(以下简称“公司”或“本公司”、“司尔特”)收到深圳证券交易所中小板公司管理部《关于对安徽省司尔特肥业股份有限公司2017年年报的问询函(中小板年报问询函【2018】第255号)》。

公司董事会对问询函所关注事项认真核查和落实,并按照要求向深圳证券交易所中小板公司管理部逐一作出了说明和回复。现将说明和回复内容公告如下:

问题1、报告期内,你公司实现经营活动产生的现金流量净额4,507.60万元,同比下降92.38%;分季度实现经营活动产生的现金流量净额分别为-2.51亿元、0.19亿元、1.09亿元、1.67亿元。请结合行业现状、同行业公司对比、同期对比等因素,说明报告期内公司经营活动产生的现金流量净额大幅下降以及第一季度经营活动产生的现金流量净额较其他季度明显偏低的原因及合理性。

回复:

公司2017年全年经营现金流量净额较去年有较大幅度下降,主要系销售商品、提供劳务收到的现金较2016年度下降所致。2017年销售商品、提供劳务收到的现金较2016年下降的主要原因为:(1)2017年行业竞争压力增大,营业收入2017年较2016年减少2.15亿元,含税收入约为2.39亿元;(2)为应对市场竞争,公司允许优质经销商增加使用银行承兑汇票进行结算,导致2017年末较2016年末应收票据增加1.32亿元;(3)2017年以收到的银行承兑汇票向供应商支付货款较2016年增加金额为1.69亿元等。

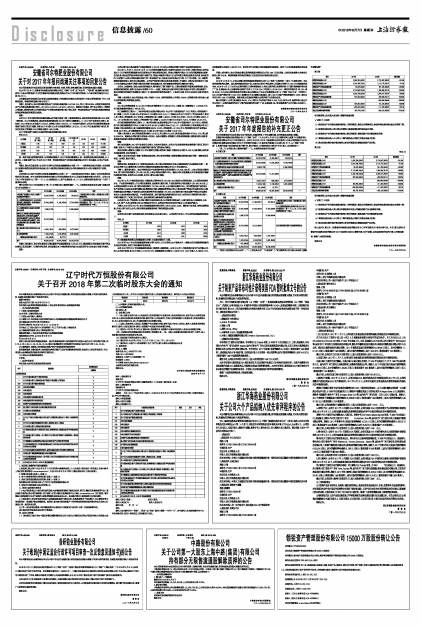

2017年复合肥行业部分企业经营活动现金流量净额分析表

单位:亿元

■

因一季度为复合肥销售的淡季,公司销售回款较少,但生产备货仍需要资金,故一季度经营活动现金流较差,从上表可见,上述复合肥行业上市公司2017年第一季度经营活动产生的现金流量净额在全年中均为最低,公司与行业趋势一致。

问题2、请公司自查是否《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的规定,在定期报告中披露非经常性损益的项目和金额,对于非经常性损益绝对值超过公司净利润绝对值5%的必须逐项进行说明。

回复:

公司对照《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的规定,复核了公司非经常性损益的项目和金额,对于非经常性损益绝对值超过公司净利润绝对值5%以及其他金额相对较大的项目,公司已在《2017年年度报告》之“第十一节、七、40、投资收益;41、资产处置收益;42、(2)计入当期损益的政府补助”中进行了逐项列示说明。

同时公司对《2017年年度报告》“第二节 公司简介和主要财务指标”-“九、非经常性损益项目及金额”披露内容进行补充说明如下:

■

问题3、报告期内,你公司处置可供出售金融资产取得投资收益2,374.42万元,请说明你公司处置相关资产的具体情况以及是否履行了必要的审议程序、信息披露义务,并请说明相应的会计处理是否符合《企业会计准则》的规定。

回复:

公司处置可供出售金融资产取得投资收益2,374.42万元均为公司购买的银行理财产品取得的投资收益。

2016年11月25日,2016年12月14日公司第四届董事会第三次(临时)会议和2016年第二次临时股东大会审议通过了《关于使用闲置募集资金和自有资金进行现金管理的议案》,同意公司使用不超过5亿元的闲置募集资金投资安全性高、流动性好的保本型商业银行理财产品,同意公司使用不超过5亿元的闲置自有资金投资安全性高、流动性好的(包括银行、证券公司等金融机构发行的)商业理财产品,自股东大会审议通过之日起12个月内有效。在上述使用期限及额度范围内,资金可以滚动使用。公司也严格按照《深圳证券交易所股票上市规则》、《深圳证券交易所中小板上市公司规范运作指引》等相关要求及时履行信息披露义务,及时披露现金管理的进展和执行情况。

公司在上述董事会、股东大会批准的额度内,循环购买了银行理财产品,主要为提高暂时闲置资金使用效率,获取低风险的投资回报,根据《企业会计准则第22号--金融工具确认和计量》的相关规定应划分为可供出售金额资产,因公司的购买的理财产品期限均不超过1年,因此列报至其他流动资产。上述会计处理,符合《企业会计准则》的相关规定。

问题4、报告期内,你公司营业收入较上年减少7.64%,而管理费用较上年增长22.64%,说明报告期内营业收入减少但管理费增长的原因及合理性。

回复:

2017年公司管理费用15,414.29万元较去年同期增加了2,853.49万元,主要系:职工薪酬增加了1,506.96万元,折旧费及摊销费用增加了967.03万元。

职工薪酬增加主要为:(1)亳州司尔特生态肥业有限公司于2016年5月起逐步投产,2017年度计入管理费用中职工薪酬1,315.22万元较2016年度699.72万元增加615.5万元;(2)宣城分公司2017年进行了车间技改停产,期间人员工资进入管理费用,2017年度计入管理费用中职工薪酬1,863.01万元较2016年度1,374.78万元增加488.24万元。(3)公司本部2017年度计入管理费用中职工薪酬4,144.63万元较2016年度3,713.14万元增加431.49万元。

折旧费及摊销费用增加主要为:(1)亳州司尔特生态肥业有限公司于2016年5起逐步投产,2017年计入管理费用中折旧费及摊销费用739.64万元较2016年481.60万元增加258.04万元;(2)上海司尔特电子商务有限公司2017年建设了部分经销网点,其中装修费用的摊销398.74万元计入管理费用;(3)2016年3月收购贵州政立矿业有限公司,其2017年计入折旧摊销费用690.92万元较2016年580.6万元增加110.32万元。

问题5、报告期末,你公司应收票据余额为1.59亿元,同上增长501.42%;其他应收款余额为5776.21万元,同比增长484.81%。请结合公司报告期内营业收入的变化、业务开展情况、销售模式、信用政策等因素,说明报告期内应收票据和其他应收款大幅增长的原因及合理性。

回复:

受行业状况影响,2017年行业竞争压力增大,为应对市场竞争,公司允许优质经销商增加使用银行承兑汇票进行结算,导致2017年期末公司收到未到期的银行承兑汇票有较大的增加。

其他应收款大幅增长主要系2017年末将预付安徽五星养殖(集团)有限责任公司的5,000万元款项重分类至其他应收款所致,详见本回复9。

问题6、你公司在年报中披露“投资活动现金流入同比增长的原因主要系销售收回的现金减少所致”,请核实是否有误。如有误,请进行更正。

回复:

该描述有误,现将其更正为“投资活动现金流入同比增长的原因系本年度公司赎回理财产品金额增加所致”。请详见公司同日在巨潮资讯网上发布的《安徽省司尔特肥业股份有限公司2017年年度报告》。

问题7、截至报告期末,你公司控股股东产业控股持有你公司股份数为179,530,000股,占你公司股份总数的25%,其中质押的股份数为179,530,000股,占你公司股份总数的25%。请你公司补充披露截止本问询函回复时最新的股票质押情况,是否存在平仓风险,如存在,请充分提示风险。

回复:

2016年10月,产业控股通过受让宁国农资公司持有公司179,530,000股成为公司控股股东,占公司股份总数的25%。产业控股持续看好上市公司的发展前景,后经增持,截至目前,产业控股持有公司股份数为182,050,800股,占公司股份总数的25.35%,其中质押的股份数为179,530,000股,占公司股份总数的25%。质押原因系因产业控股以及产业控股之关联企业合肥华源物业发展有限公司参与国购投资有限公司与中国长城资产管理公司合肥办事处开展的债务重组业务需要,产业控股先后两次将持有的司尔特股票179,530,000股质押给中国长城资产管理公司合肥办事处为上述业务提供还款担保。产业控股对股票二级市场的波动风险有着充分认识,在两次进行股票质押的过程中,对质押要素进行了反复、充分的论证,保证股票质押面临极低的处置风险。

公司成立以来,严格按照《公司法》等相关法律法规以及《公司章程》规范运作,已建立健全法人治理结构,在业务、人员、资产、机构、财务等方面与公司股东完全分开,具有独立的业务及面向市场自主开发经营的能力。

问题8、2015年至2017年,你公司应收账款周转率分别为139.73、60.53、44.98。请结合行业政策、信用政策等因素,并对比同行业可比公司,详细说明应收账款周转率下降的原因及合理性

回复:

公司所处的化肥行业的销售政策、信用政策均未发生重大变化。公司及同行业可比上市公司的应收账款周转率如下:

单位:次

■

注:应收账款周转率以应收账款期末余额(未扣减坏账部分)计算。

2015年至2017年公司应收账款周转率与同行业可比上市公司相比处于较高水平,主要系公司为保障销售回款的安全性和可靠性,采用了相对谨慎的信用政策。

公司2015年至2017年应收账款周转率呈下降趋势主要原因系:公司2016年3月收购贵州政立矿业有限公司,纳入公司合并范围,其2016年收入6,612.73万元,应收账款期末余额为2,408.75万元 ;2017年收入8,080.50万元,应收账款期末余额为2,869.25万元。贵州政立矿业有限公司应收账款周转率较低,影响了公司应收账款整体周转速度。

问题9、报告期末,你公司应收安徽五星养殖(集团)有限责任公司5,000万元往来款,占其他应收款期末余额合计数的比例70.03%。请说明该款项的形成的原因,以及是否涉及非经营性资金往来。

回复:

2015年12月25日,公司与安徽五星养殖(集团)有限责任公司(以下简称“五星养殖”)签订了《采购合同》,向五星养殖采购有机肥料。因五星养殖经营状况不佳,无法向公司交付有机肥料,为保障公司预付5,000万元采购款的安全性,2018年4月12日公司与五星养殖签订《债务清偿协议》,约定五星养殖以其拥有的位于宁国市梅林镇的有机肥厂厂房、机器设备、地上附着物等全部资产作价2,717.39万元(评估值3,151.80万元)、拥有的车辆作价28万元,现金254.61万元以及五星养殖股东毛传国以其在安徽阳光半岛文化发展有限公司(以下简称“阳光半岛”)享有的2,000万元破产债权作价2,000万元(根据阳光半岛《重整计划草案》,该2,000万元破产债权清偿率为100%)偿还公司支付的5,000万元采购款。该款项系公司因经营需要与五星养殖产生的资金往来。

截止本回复日,公司已收到现金254.61万元、对阳光半岛的破产债权2,000万元已转至公司,抵债车辆已经过户至公司名下,五星养殖拥有的位于宁国市梅林镇的有机肥厂厂房、机器设备、地上附着物等资产过户手续正在办理中。

特此公告

安徽省司尔特肥业股份有限公司

二〇一八年六月六日

证券代码:002538 证券简称:司尔特 公告编号:2018-39

安徽省司尔特肥业股份有限公司

关于2017年年度报告的补充更正公告

本公司及董事会全体成员保证公告内容真实、准确和完整,不存在虚假记载、误导性陈述或者重大遗漏。

安徽省司尔特肥业股份有限公司(以下简称“公司”)于2018年4月25日在巨潮资讯网上披露了《安徽省司尔特肥业股份有限公司2017年年度报告》。公司于2018年5月28日收到深圳证券交易所中小板公司管理部《关于对安徽省司尔特肥业股份有限公司2017年年报的问询函(中小板年报问询函【2018】第255号)》,以下简称“问询函”】,根据问询函中涉及到的年报中需补充、更正的部分,公司现对相关内容进行补充、更正,具体情况如下:

一、“第二节 公司简介和主要财务指标”-“九、非经常性损益项目及金额”

补充更正前:

■

补充更正后

■

二、“第四节 经营情况讨论与分析”-“二、主营业务分析” “5、现金流”中“相关数据同比发生重大变动的主要影响因素说明”

更正前

■

相关数据同比发生重大变动的主要影响因素说明

√ 适用 □ 不适用

(1)经营活动产生的现金流量净额同比下降的原因主要是公司销售商品、提供劳务收到的现金较去年同期下降;

(2)投资活动现金流入同比增长的原因主要系销售收回的现金减少所致;

(3)投资活动产生的现金流量净额同比增长的原因主要系理财产品净赎回增加所致;

(4)筹资活动现金流入小计同比下降的原因是公司银行贷款业务减少所致;

(5)现金及现金等价物净增加额同比增长的原因系本期赎回理财产品所致。

更正后:

单位:元

■

相关数据同比发生重大变动的主要影响因素说明

√ 适用 □ 不适用

(1)经营活动产生的现金流量净额同比下降的原因主要是公司销售商品、提供劳务收到的现金较去年同期下降;

(2)投资活动现金流入同比增长的原因系本年度公司赎回理财产品金额增加所致;

(3)投资活动产生的现金流量净额同比增长的原因主要系理财产品净赎回增加所致;

(4)筹资活动现金流入小计同比下降的原因是公司银行贷款业务减少所致;

(5)现金及现金等价物净增加额同比增长的原因系本期赎回理财产品所致。

除上述补充、更正外,《安徽省司尔特肥业股份有限公司2017年年度报告》中其他内容不变。补充、更正后的《安徽省司尔特肥业股份有限公司2017年度报告》将在巨潮资讯网上进行披露,由此给投资者带来的不便,公司深表歉意,敬请广大投资者谅解。

特此公告

安徽省司尔特肥业股份有限公司董事会

二〇一八年六月六日