(上接78版)

(上接78版)

■

(2)结合市场供需、存货价格、存货用途或处置方案等实际情况,补充披露各类存货可变现净值的具体测算方法、过程及结果;

回复:

1、存货可变现净值的确定依据和计算方法

直接用于出售的存货,在正常生产经营过程中以该存货的估计售价减去估计的销售费用和相关税费后的金额确定其可变现净值;需要经过加工的存货,在正常生产经营过程中以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定其可变现净值;资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,分别确定其可变现净值。

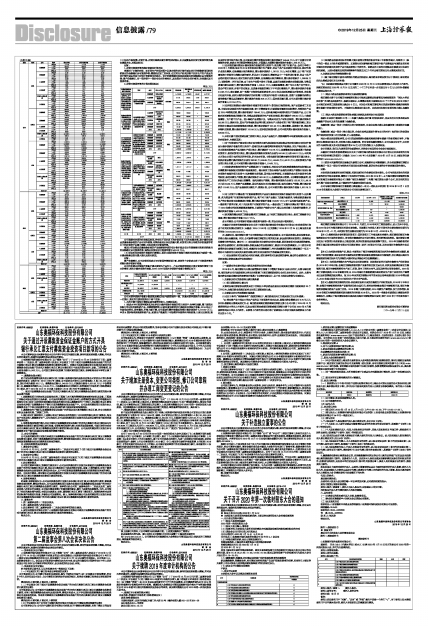

2、存货可变现净值的计算过程和结果

单位:万元

■

公司根据对存货的分类梳理结果,并对应不同分类下的存货采用不同的处置方案,除少量符合药品质量检验标准的产品可对外销售,对剩余梳理出存在质量问题、研发项目终止导致的存货报废等项目下的存货将予以集中销毁,对应存货无可变现净值。

梳理出符合药品质量检验标准的产品根据该存货的估计售价减去估计的销售费用和相关税费后的金额确定其可变现净值,该部分存货对应可变现净值为500.10万元。

(3)结合历年存货跌价准备的计提情况,说明本期存货跌价准备计提相关政策是否与前期一致,计提金额是否发生重大变化及变化原因。

回复:

资产负债表日,公司存货采用成本与可变现净值孰低计量,按照单个存货成本高于可变现净值的差额计提存货跌价准备。

公司历年期末存货跌价准备计提主要因为产品毛亏、产品近效期等原因出现可变现净值低于成本的情形,相应计提存货跌价准备,2016-2018年期末存货跌价准备计提情况如下:

单位:万元

■

公司本期存货跌价准备计提政策及测试方法与前期保持一致,但是本期存货跌价计提金额存在一定变化,变化的主要原因系以下两个方面:

1、本次计提中常规计提较以前年度增长较大,主要原因系:

1)按成本与可变现净值孰低方法评估计提存货跌价准备的项目类型中:他唑吧坦酸,属于前期无实际订单对应的原料药产品,后续销售滞销,以前年度连续评估计提相关存货跌价准备,2019年由于市场供应增长,竞争激烈,价格大幅下降,公司拟进行降价销售而导致计提存货跌价4,617.67万元;辛伐&美罗特殊规格原料药产品,前期生产数量高于市场需求导致库存周转较慢,目前已近效期,难以按照正常市场价格出售,公司拟进行降价销售而导致计提存货跌价545.59万元;对于后续可正常销售的存货,按成本与可变现净值孰低方法,计算确认本期需计提存货跌价准备5,163.16万元。

2)在存货质量问题而计提存货跌价准备的项目类型中:恩拉属于客户定制产品,合同订单将于2020年1月到期,故公司2019年年初决定集中生产备货,但由于此产品存放时间较长后,稳定性效价会发生降解,在检测确认效价降解后,需计提存货跌价1,367.21万元;米尔贝霉素,由于客户对质量规格中的组份比例提出新的要求,所以在工艺切换时,需要将其中一个组份进行备货,但由于此产品若存放时间较长后,稳定性效价会发生降解,在检测确认效价降解后,需计提存货跌价1,366.39万元;亚胺培南-西司他汀钠,由于在生产过程中发生了染菌,其前后连续批次都存在染菌风险,导致因质量问题无法放行,需计提存货跌价准备1,008.41万元;无菌丝裂霉素,属于与日本客户合作项目,因合作项目取消,存货中的在制品,在质量有瑕疵的情况下不再进行继续生产,需计提存货跌价准备412.95万元;泰乐菌素,原一直属于定制特色原料药业务,2019年以来原料药板块开始转型,并积极开拓国内市场,此次计提的存货跌价的存货属于开发国内市场的3批验证批,因客户反馈颜色和溶出度等参数不满足其质量要求,需计提跌价准备258.12万元;因存货质量问题,公司本期共需计提存货跌价准备4,811.54万元。

3)在存货过效期而计提存货跌价准备的项目类型中:普伐他汀钠(高规格),该产品因新老工艺切换,为保证在切换期间的市场顺利过渡,老工艺需要备货,但前期备货量超过实际需求,导致部分产品在2019年滞销过期,需计提存货跌价798.40万元;白料是异帕米星原料药生产的前段产品,由于异帕米星两票制转换后销售下滑,导致其前期备货的生产材料过效期,需计提跌价266.40万元;小柴胡浸膏粉,为中药中间产品,因小柴胡产品销售不佳,导致其对应生产材料过效期,需计提存货跌价252.86万元;奥利司他,因生产时考虑到良品率问题,实际生产入库会有高于客户需求量的情况,高出的部分未能及时完成销售造成过效期,需计提存货跌价201.90万元;博来霉素,因销售下滑,剩余库存物料过效期,需计提存货跌价131.59万元;因存货过效期问题,公司本期共需计提存货跌价准备2,506.29万元。

2、本次计提中因研发或在建工程项目终止,以及产品线生产、销售调整等本年度特殊情况而计提的存货跌价,主要原因系:

1)对于研发或生产验证项目终止而导致的主要为相关原材料或在制品等存货后续无可利用价值而计提存货跌价准备的项目类型中:因海正杭州无菌培南原料药相关产线建设、试生产验证终止,海正本部相关培南类产品后续生产项目终止,需计提跌价719.76万元;埃博霉素和安丝菌素属于临床前研发项目,相关研发项目终止,需计提其相关物料存货跌价分别为641.88万元和400.12万元;本次终止开发支出项目包括阿尼芬净研发、罗米地辛研发、卡培他滨研发和塞来昔布研发等项目确认终止,相关在制品需计提存货跌价分别为383.36万,245.09万元,145.68万元,92.37万元;因研发或生产验证项目终止问题,公司本期共需计提存货跌价准备6,114.65万元。

2)对原料药到制剂的所有产品管线进行了全面梳理,并结合台州原料药欧盟整改的实际情况及后续欧盟市场恢复后的销售市场前景预估,确认取消了部分尾端产品线的后续生产销售计划而计提存货跌价准备的项目类型中:抗肿瘤药长春瑞滨,因市场占有率较低,无较强的成本和市场竞争优势等原因,取消后续生产销售,需计提存货跌价697.06万元;抗感染药多尼培南、卡那霉素和氨曲南,因原料药生产工艺优化升级出现障碍,取消后续生产销售,需计提存货跌价分别为122.33万元,88.13万元和53.29万元;兽药产品潮霉素,因台州基地交叉污染整改问题,取消后续生产销售,需计提存货跌价118.83万元;因产品线取消后续生产、销售计划,公司本期共需计提存货跌价准备2,621.79万元。

3)对于存货中不满足客户定制规格需求的产品而计提相关存货跌价准备的项目类型中:达托霉素,系为美国客户定制的特色原料药产品,客户对于该产品提出了质量升级要求,导致按原质量标准生产的定制存货无法继续进行销售,需计提存货跌价准备1508.67万元;对于其他特色原料药产品,一般按客户要求定制,对于未达到客户定制要求的产品,一般会进行工艺提升以满足客户需求,但由于2019年受台州原料药欧盟改造影响,目前部分产线停止生产,难以支持后续工艺改善升级需求,计提相关跌价准备3,503.18万元。

4)原采购的满足相关工程建设需求的工程物资,由于相关工程建设项目终止,相关工程物资予以报废,需计提存货跌价准备319.17万元。

会计师意见:公司存货跌价准备计提政策与前期一致,符合企业会计准则规定。

天健会计师事务所(特殊普通合伙)《关于对浙江海正药业股份有限公司开发支出有关事项的问询函中有关财务情况的说明》(天健函〔2019〕1160号)全文登载于2019年12月25日上海证券交易所网站(www.sse.com.cn)。

四、根据公告,海正博锐全资子公司获发阿达木单抗药品注册证,公司因此将确认相应投资收益,并终止确认金融负债。同时,公司新增与海正博锐的日常关联交易,涉及委托管理研发项目、销售商品和接受劳务等类别。请公司:(1)结合前期有关交易的合同约定条款,说明该事项对交易进程的影响,是否符合前期约定,相关收益确认依据及是否符合准则规定,请会计师对此发表意见;(2)说明本次新增关联交易是否为新签订合同,或是原有合同继续履行,并分类披露海正博锐出表前最近一年又一期公司与相关方开展同类交易的金额,说明有关交易的定价依据是否发生变化。

(1)结合前期有关交易的合同约定条款,说明该事项对交易进程的影响,是否符合前期约定,相关收益确认依据及是否符合准则规定

回复:

(一)前期有关交易对阿达木药品注册的合同约定条款

2019年9月,海正博锐与太盟已就增资事宜签署了《增资扩股协议》及补充约定,太盟与海正药业、海正杭州公司已就股权转让事宜分别签署了《海正博锐股权转让合同》及补充约定。此外,太盟与海正药业还就后续经营的权责划分签属了《合资经营协议》,以下对上述协议统称为交易协议。

1、交易协议约定的股权转让款付款条款

(1)第三期股权转让款支付

太盟将在海正博锐依法获发其名下的阿达木单抗药品注册证且收到海正博锐书面通知后20个工作日内,向海正药业和海正杭州支付第三期股权转让款。

2、交易协议约定的里程碑补偿条款

(1) 在以下条件(“里程碑条件”)触发的情况下,海正药业应向乙方或其指定方支付补偿款:

“(a) 若合资产品中阿达木单抗产品的以下两项条件均未达成,则海正药业需要支付3.75亿元人民币补偿款给太盟或其指定方:(i)海正药业或海正博锐或海正博锐全资子公司不晚于2019年12月底获得阿达木单抗上市批件;以及(ii)海正药业或海正博锐或海正博锐全资子公司在2020年6月底前获得阿达木单抗上市批件,且获得上市批件的日期不晚于首家阿达木单抗生物类似药获取上市批件后的6个月。”

(2)如因药品注册适用法律的重大变化使得主管政府机关审核/审批程序延迟,导致第(1)条中的任一药品上市批件延期获得的,且该变化同时影响到海正博锐申报产品管线及与该药品拥有相同通用名的多数同类竞争产品申报及获得上市批件的,该药品的上述约定期限及补偿款支付应进行相应顺延。上述补偿款应在相关里程碑条件触发之后三个月内由海正药业支付太盟或其指定方。

3、交易协议约定的特殊转移补偿

(1)鉴于海正博锐目前尚未获得任何药品的注册证,海正药业承诺在发生以下情形时,海正药业应向太盟或其指定方支付补偿:

“(b) 如果海正博锐或其全资子公司截至2020年12月31日尚未获得阿达木单抗的上市批件,则海正药业应在2020年12月31日之后的二十个工作日内进一步追加支付5亿元人民币补偿款给太盟或其指定方。”

(二)阿达木药品注册获批事项对交易进程的影响

海正博锐全资子公司海正生物制药有限公司收到国家药品监督管理局核准签发的“阿达木单抗注射液”的《药品注册批件》,根据交易协议,太盟需在收到书面通知后20个工作日内支付公司和子公司海正杭州第三期股权转让款合计5亿元,同时公司和海正博锐均已完成里程碑补偿款和特殊转移补偿款中的各项特定事件,不触发对太盟现金补偿义务,在完成对应特定事项时终止确认金融负债。

(三)阿达木药品注册获批事项收益确认依据及及相关会计处理原则

根据《企业会计准则第22号一一金融工具确认和计量》的相关规定,向其他方交付现金或其他金融资产的合同义务的负债属于金融负债。

金融负债(或其一部分)的现时义务已经解除的,企业应当终止确认该金融负债(或该部分金融负债)。

金融负债(或其一部分)终止确认的,企业应当将其账面价值与支付的对价(包括转出的非现金资产或承担的负债)之间的差额,计入当期损益。

阿达木药品注册获批事项,公司已完成里程碑补偿款和特殊转移补偿款中的各项特定事件,不触发对太盟现金补偿义务,同时终止确认金融负债。针对该项金融负债终止,公司无须支付对价,支付的对价与该项补偿义务对应的账面价值8.75亿元之间的差额,计入投资收益。

会计师意见:我们认为该事项符合前期约定,相关会计处理符合企业会计准则规定。

天健会计师事务所(特殊普通合伙)《关于对浙江海正药业股份有限公司开发支出有关事项的问询函中有关财务情况的说明》(天健函〔2019〕1160号)全文登载于2019年12月25日上海证券交易所网站(www.sse.com.cn)。

(2)说明本次新增关联交易是否为新签订合同,或是原有合同继续履行,并分类披露海正博锐出表前最近一年又一期公司与相关方开展同类交易的金额,说明有关交易的定价依据是否发生变化。

回复:

本次关联交易是原有业务的延续,关联交易的定价依据没有发生变化。公司与关联方发生的关联交易均符合市场交易原则,遵循公平合理的定价原则。2018和2019年1-9月海正博锐生物制药有限公司和海正生物制药有限公司(简称“海正生物制药”)均属于海正药业全资子公司,双方相关的交易不属于关联交易范畴,以下数据仅作为数据同期对比使用。

公司与海正博锐和海正生物制药出表前最近一年又一期以及本次预计自2019年10月1日至2019年年度股东大会期间与关联方公司同类交易情况如下。

单位:万元

■

海正博锐生物制药有限公司于2019年01月成立,2018年尚未工商注册登记,法人主体不存在,故2018年公司与海正博锐无关联交易金额。至披露日与关联人累计已发生的交易金额对应期间为2019年10月-11月,本次预计发生金额对应期间为2019年10月-2020年4月。

【注1】:接受关联方委托管理研发项目:因研发项目工作推进具有持续性,海正博锐和海正生物制药原在公司开展的研发项目,将有部分继续委托公司进行管理,直至获得相关药政。海正博锐出表后正处于研发项目临床阶段全力推进时期,相关研发费用会较前期集中发生。2018年生物药相关研发项目是以海正药业股份有限公司和海正药业(杭州)有限公司开展,没有在海正生物制药主体反映。

【注2】:向关联方销售产品、商品:主要系处于海正生物制药和海正杭州的生物药业务过渡期,根据生产经营的需要,海正杭州将生物药业务所需的相关物料销售给海正生物制药,但出表前由海正生物制药委托海正杭州代为采购的大额对照品采购合同仍在继续履行。

【注3】:向关联方销售水电气等其他公用事业费用:原在海正杭州开展的生物药生产和研发业务,2018年下半年开始,在海正生物制药相关资产设备等到位独立运行后,相关业务陆续在海正生物制药开展,海正生物制药受托生产加工、研发,发生了相关水电气、园区服务等公用事业费用。2018年属于过渡切换期,2019年逐渐正常,且2019年海正生物制药受托海正药业生产加工业务的生产量增长以及研发管线的使用增长,故2019年向关联方销售水电气等其他公用事业费用较2018年增长较大,2020年基本保持与2019年相同水平的水电气结算。

【注4】:接受关联方提供的劳务:原在海正杭州开展的生物药生产和研发业务,2018年下半年开始,在海正生物制药相关资产设备等到位独立运行后,相关业务陆续在海正生物制药开展,海正生物制药承接海正药业产品加工劳务。2018年属于过渡切换期,2019年随生产量增加,加工劳务增加,故2019年海正生物制药接受关联方提供的劳务较2018年大。2020年一季度会有前期在出表前业务的延续执行,后续由于海正博锐股权交易完成后海正生物制药独立运营,预计2020年下半年委托加工业务将终止。

特此公告。

浙江海正药业股份有限公司董事会

二○一九年十二月二十五日