|

昨日,国家和地方重点支持的60户大型水泥企业名单出炉,海螺、山水、华新、三狮、冀东、亚泰、天山股份、太行水泥等主要上市公司悉数入围。

业内人士表示,发改委重点扶持的大面积推广将加快上市公司的产能扩张速度,且随着行业集中度的加速提升,以及新增产能的释放,新的水泥业巨头将呼之欲出。

“以大吃小”带动并购潮

目前国内水泥前10家企业的集中度为15%左右,根据发改委规划,到2010年,水泥行业预期产量为12.5亿吨,新型干法水泥比例达到70%以上,累计淘汰落后生产能力2.5亿吨,企业数量由目前5000家减少到2000家左右,生产规模3000万吨以上的达到10家,500万吨以上的达到40家,前10家水泥企业集中度有望达到50%。长江证券研究员罗果表示,新政策的出台将加速提升行业集中度,而集中度越高,区域竞争格局也将越明晰,随着小水泥厂的关闭,市场将为大型企业的新增产能腾出更多的竞争空间。

此外,扶持内容中已透露出行业重组兼并的新信号。由于在信贷投放方面,目前许多小企业已经不能拿到项目投资的启动资金,发改委在扶持计划中也有意推动重点企业对小水泥的重组。联合证券研究员周焕表示,经过国外企业对水泥行业区域龙头的整合以后,下一次重组兼并的高潮将来自于重点企业对小水泥的重组,随着目前外资进入水泥行业的门槛提高,国内大型企业主导并购热潮将成为今年水泥行业的一大亮点。

新增产能将迅速释放

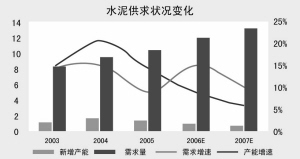

数据显示,我国去年水泥需求增长速度在15%以上,新增需求1.59亿吨,而新增产能为0.9亿吨,产能增幅为7%。招商证券研究员李凡预计,今年我国水泥新增产量将达0.69 亿吨,增幅为5%,需求量的增幅将在10%左右,绝对量增加1.15 亿吨,产品均价将在今年平均价格的基础上有所上升,水泥行业2007年至2008 年还将保持2006年前三季度的良好走势。

在新增产能的队伍中,上市公司的扩张最为明显。周焕告诉记者,目前海螺水泥的年产能达1000万吨,公司计划在2010 年达到1.5 亿吨左右的水泥和熟料销售规模,华新水泥去年产量在2600万吨左右,计划将在2010年达到年产5000万吨,而冀东水泥等公司目前也都在加快新生产线的建设与投入速度。

产能的急剧扩张,对资金也提出了新的要求。资金缺口成为不少上市公司面临的瓶颈。据了解,加快融资步伐成为资产负债率高的水泥业公司的普遍选择,华新水泥的增发方案近期有望获批,冀东水泥等公司也正在考虑下一步的融资计划。

上市公司投资热点纷呈

尽管水泥上市公司均在政策扶持之列,但研究员建议关注的重点却各有不同。

李凡建议投资者重点关注大型企业集团。李凡认为,在获重点扶植后,重点公司将享有大部分水泥行业的利润,因此,今后大型水泥企业受到经济周期而导致的利润波动将明显低于行业平均水平,而利润波动水平降低和高成长率也将大幅度提高大型水泥企业的估值水平,其中,海螺水泥将有望成为全球性的水泥企业。

周焕则建议关注华新水泥与冀东水泥,认为前者有望成为中部崛起受益最大的水泥公司,外资收购提升公司价值,后者则在华北地区区位优势十分明显,今年公司产能增加最大亮点在于内蒙古呼和浩特生产线的投产,预计公司水泥销售量将得到大幅提升。

罗果表示,与海螺等一线股相比,作为二线股公司入围扶持之列后受益程度将更为明显。他认为,天山股份和太行水泥主要依靠中材科工集团和金隅集团的整体入围,今后将有望从集团方获取资产注入等方面的支持,祁连山入围后也将加快其扩张速度,河南天瑞的入围,也将对华新水泥整合河南水泥产业的战略产生影响。