|

□本报记者 秦媛娜

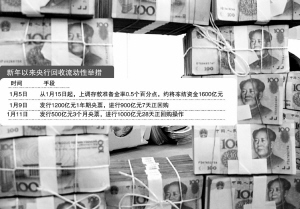

面对多得不得了的资金,央行与流动性作战的力度也在升级。经过昨日的公开市场操作之后,本周央行净回笼资金量已经高达2000亿元,成为仅次于去年2月6日当周的次高规模。在加大回笼力度的同时,28天正回购操作的复出也显示,央行正努力避免央行票据的滚动操作,以减少对冲成本。

昨日,央行在公开市场发行500亿元3个月央行票据,参考收益率为2.5023%,与前次持平。同时还进行了1000亿元的28天正回购操作,中标利率1.8%。加上周二所进行的1200亿元1年期央票和900亿元7天正回购,本周央行净回笼资金达到2000亿元。

自从2004年央行开始进行公开市场业务以来,唯有2006年2月6日至2月12日当周的回笼资金规模以2523亿元高过本周的“没收”力度,央行与过剩流动性作战的决心可见一斑。

但是面对市场中处处泛滥的流动性,高额的资金回笼似乎并不能起到明显的降温效果。一方面,一级市场需求依旧旺盛,交易员表示,昨日28天正回购的中标利率1.80%略微低于预期,不少银行为了降低备付率甚至不计成本地在一级市场进行投资;另一方面,二级市场的抢券情形也愈演愈烈,短融券的收益率出现快速下降便是一个明证,大量的逆回购资金也让银行间债市的7天质押式回购加权利率“跌跌不休”,昨日更是穿破1.4%,达到1.3989%。

联合证券分析师吴思铭认为,今年前两个月,央票的到期量很大,而考虑到农历春节的关系,本月底和下个月央行回笼货币的力度可能会有所减轻,因此必须在本月初提前吸收大量资金,以减轻未来回笼压力。

但是央行显然并不愿意仅仅被动地通过央票来对冲流动性,目前的1年期央票利率比去年同期已经高出了约100个基点,其大量滚动操作必然增加资金回笼成本。“因此央行也通过正回购、提高存款准备金率等其它方式来锁定资金,”吴思铭表示,28天正回购的复出或许就是出于这样的考虑,在延长资金冻结期限的同时,也达到了熨烫资金利率波动的效果。

他表示,虽然下周银行要上缴存款准备金率上调的约1500亿元资金,但是到期资金规模也相当可观,资金面不会有太大波动,预期28天正回购的操作可能会在公开市场业务中继续露面,以期更好发挥吸收资金的作用。