|

白酒行业在经历了1999年至2003年的调整之后逐步走出了快速发展的道路,净利润增长率较为突出,也显著高于其主营业务增长率,在近几年内是食品饮料行业内的亮点所在。

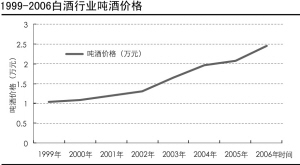

吨酒价格持续上升

目前来看,中低端市场逐渐萎缩而让位于中高端市场,行业内名优品牌提价的趋势较强,而企业也逐渐将生产的重点转向中高端产品,以适应消费结构的升级。2006年全年白酒产量达到411.06万吨,同比增长18.04%。全国白酒行业规模以上企业实现销售收入971.4亿元,同比增长31.08%,远高于产量的增长,这说明白酒行业正向高端方向发展,产品价格有所提升;2003年我国白酒行业规模以上企业吨酒价格为1.6万元,而2006年吨酒价格已上升到2.36万元,白酒企业产品结构升级趋势完全显露。2006年白酒行业业绩上升与高端酒涨价有着密切关系,预计未来2至3年消费结构升级导致的吨酒价格上升仍将是白酒行业增长的重要驱动因素。

相比于其他酒类制造行业,白酒行业的盈利能力可见一斑,白酒行业利润总额在整个酿酒制造业中所占的比重远远大于其产品销售收入所占的比重。据统计,2006年白酒行业的销量中高档白酒约24000吨,约占总数的0.48%,但销售收入约占白酒行业总数的15%左右。贵州茅台和五粮液为第一梯队,所占市场份额最大,所占的份额为整体高档白酒的75%左右,其次则是国窖1573和水井坊占高端市场10%左右的份额,剑南春集团东方红高端白酒占高端市场3%至5%左右的份额,而其它一些品牌销量则较小,年销量不超过两百吨。

我国有传统的八大名酒:五粮液、茅台、剑南春、汾酒、泸州老窖、古井贡、西风和洋河,近年来五粮液、茅台、剑南春基本上稳坐前三的位置。从这些企业2006年的增长状况看,贵州茅台、山西汾酒、泸州老窖等传统白酒企业的销售收入和利润都能保持20%以上的增长速度,显示这些历史悠久的企业有很强的活力。从2007年目前的数据看,五粮液、贵州茅台、山西汾酒、泸州老窖等的增长仍然能够持续,这些企业未来几年内的增长非常乐观。

渠道建设与股权激励

近几年白酒界最热门的话题就是“终端为王,终端致胜”了。面对产品同质化较高的局面,营销手段和渠道建设对白酒行业的发展起着越来越重要的作用。酒类行业传统的终端渠道主要有四种:零售店、超市、商场和酒店,目前在市场上另外还存在着专卖店、团购等销售渠道。在销售方面,各白酒企业八仙过海各显神通。

目前来看股权激励可以说是大势所趋,在股改中有过股权激励承诺的白酒企业共有四家。《国有控股上市公司(境内)实施股权激励试行办法》规定对高管的股权激励不得超过其年度薪酬总额的30%,这使得企业在进行股权激励之前存在隐藏潜在利润的可能性。一旦股权激励完成,未来业绩释放条件下相对应的股价也将得到一定的提升。但是股权激励的进程目前暂时难以预期,同时像山西汾酒这样的企业,由于控股的集团公司仍未改制,在体制上对股权激励的推进造成了一定的困难。

白酒行业个股选择策略

首选内功修炼境界最高、外部环境也最好的龙头企业。未来预计白酒行业仍将维持较高的景气度,但是向高端发展的进程中对于白酒酿造技术的要求将会使得行业的集中度提高,出现强者恒强的局面,关注白酒行业的优质龙头公司是较佳选择。市场对于其品牌的忠诚度较高,而对其价格的敏感性却较低,同时名优白酒同时具有生产资源的垄断性、储藏阶段的升值性,以及消费的奢侈性。

其次选择积极进行内外兼修的企业,向高端产品进发的沱牌曲酒和裕丰股份在消费升级大潮中,虽然结构调整有些滞后,但公司积极的开发以及营销增加了其未来的成长性。

作为一个非周期性行业,白酒行业是值得长期投资的,面对震荡也有较强的防御性,对寻求稳健投资和长期收益的投资者来说是不错的选择。