|

美元贬值:仅看表面现象,我们会落入圈套

主持人:连续两周,我们谈了石油、黄金等具有指标意义,又是研判世界经济走向绕不过去的话题。今天来谈美元问题。关于美元,大家说得也太多了。不过,我总是觉得有点蹊跷,美元的贬值走势与美国经济之间,好像并不那么对应,美元贬值,是不是一种金融大鳄的策略?

谭雅玲:这个问题问得好!美元的表现确实与美国经济的实际状况不相吻合,很明显是金融大鳄实施的一种战略与战术手段!

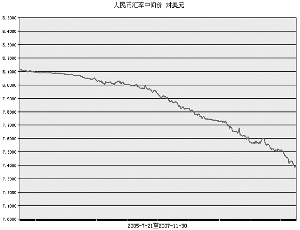

今年第三季度开始美元汇率又出现相当幅度的贬值,不仅引起国际金融市场的价格动荡,而且进一步导致全球经济处于深度困惑之中。如何看待当前金融价格,特别是美元汇率包括金融资产价格的变化,需要我们透过汇率表象,做深入分析。

首先来看,美元基本面的三不变。

第一,经济没变:从美国经济实际看,美联储所针对的目标并不实际,并脱离经济本身和违背经济需求。因为,近日美国商务部最新发布的今年第三季度经济增长修正从3.9%上升到4.8%,表明即使在美国次贷急剧恶化的炒作中,美国经济不仅没有下降,反之进一步上升,让人怀疑当前美国经济的真实性以及美国经济到底是否发生了实质性的变化。其他一些数据也显示,个人消费开支和出口增多是第三季度美国经济增速加快的主要动力,这与市场唱衰经济形成反差突出。

第二,政策没变:从2005年以来,美元利率一直是金融市场关注与争论的焦点,尤其在美国次级债危机发生之后,美元利率反转性的降息对策进一步导致了金融市场的混乱,导致市场确信美国经济已经难以继续增长,衰退担忧导致的价格或政策也跟随调整,这不利于市场对美元资产的信心,更是扩大了市场的恐慌性,同样也是不利于美国经济金融稳定的。这表明,美国经济似乎难以达到利率政策调整的目的与需求。

当前,维持投资信心对美国经济稳定很重要。美联储降息是否适宜美国经济环境和气氛更为值得关注和思考。降息过程的利润空间缩小是否适宜现代金融环境和信心更是值得关注与思考的问题。美联储依然在加息周期之中,美元利率下行是暂时、阶段因素所为。

第三,市场没变:美国金融市场的影响依然占据主导,纽约外汇市场、石油市场以及黄金市场对整个国际金融市场具有举足轻重以及晴雨表的作用。美国股市更是近期通过涨跌策略考验和引导市场。最近IMF最新的数据显示,全球美元储备在2007年第一季增加4%,达到创纪录的2.24万亿美元,美元绝对份额依然占据主导格局,难有根本性改变,并有增长趋势。

美元战略战术:六招做大美国,削弱竞争对手

主持人:从你介绍的美国经济基本面情况看,作为世界上竞争力最强的经济体,美国经济并没有削弱。那么,为什么美元却是如此疲弱走势?

谭雅玲:当前国际金融市场上有一种突出现象,就是唱衰美国经济。对美元的恐慌主要集中在心理压力上,对美元利率判断迷失,美元的贬值、市场的动荡与美国经济实际状况有明显出入。

美国试图通过对其本国和全球金融格局的主导性调整,在不久的将来,使其金融资产获得更大收益、金融地位得到全面巩固和提升,使美元霸权进一步得到强化。具体来看,以下六大策略特别值得关注。

一是美元“损人利己”的策略。美国通过美元分阶段和有步骤的贬值,缓解美国经济结构压力,强化全球对美元的依存度。例如,美国敏感的双赤字问题在美元贬值过程中逐渐化解。美元贬值的利益在自身,伤害在外部,“损人利己”是恰好自我利益的需求。

二是美元“声东击西”的战术。美国次级债表露之前,全球面临的是流动性过剩的忧虑,但事实上并非金融市场和金融体系缺少资金,而是因事态恐慌不敢放资金而导致流动性不足。但发达国家流动性不足的“假象”却导致全球流动性的困惑和恐慌,形成价格迷失和投资迷失。“声东击西”进一步创造了美国需要的调节氛围和投资调整环境。

三是美元“一箭双雕”的策划。美元贬值策略的施放在于针对欧元和人民币,美元贬值导致的结果是欧元上涨和人民币上涨。因此,美元贬值的外部策划具有很强的针对目标和对手。

四是“袖手旁观”的组合。随着日本、美元先后开始压我国人民币升值之后,9月份开始欧洲也开始进入我国人民币升值舆论之中。虽然当前欧盟强调我国人民币汇率相对于美元升值、相对于欧元贬值,这只是事态表现的一个表象,而实质在于美元对欧元以及所有货币的快速贬值,实际上人民币和欧元都同样是美元贬值的最大、最直接的受害者之一。

五是美国“自我保护”的需求。美元贬值依然是运用货币策略和技巧达到自我保护的经济利益需求,而并非实体经济的根本性转折,值得观察和思考美国市场经济把握的经验和策略。其中,值得思考的是当前美国经济唱衰的基础和筹谋。

六是美国“深谋远虑”的战略。研究美国问题和判断美元价值不能简单以现价评估美元资产价值,而需要综合各个层面和各种问题把握对美元资产的处置。价格表面的简单处理必然将导致战略与策略的失误或利润损失。

我认为,在挑战欧元心理极限设定长远对应欧元的策略,欧元上涨并非乐观,而却充满“阴谋”,是一场“灾难”的开始。而美元则得到自我呵护、休整、调节的利益,美元“借题发挥”的手笔再度强化了美元“魅力”,美元价格缩水,但美元价值依存,面对国际市场价格的全面上涨,美元报价的美元需求依然难以脱离美元持有,这样的“远见卓识”是任何一个货币体和经济体不能做到的,而美元和美国可以做到。从国际金融竞争角度看,美元战略、策略应用的针对性更是欧元最大的风险。

不能不防的警讯:三大动向与三种可能

主持人:从你的表述看,美国的经济政策,特别是美国的金融政策对全球经济金融的影响是毋庸置疑的。在这种情况下,未来国际金融市场会有怎样的表现?有哪些变化呢?

谭雅玲:国际金融市场未来发展前景取决于当前已经变化的三个基本因素,即国际金融新动向的表现为价格、金融、经济已经转为制度、资源和投资的变化。这三个基本因素不仅是当前并且更是未来对国际资本格局和趋势具有重要影响的焦点。

新动向一:价格风险已经逐渐转变为制度风险——由美国房地产市场连接次级债的金融衍生品信用风险,就是将金融市场风险转化为金融监管制度风险,是从价格表现的风险转变为金融信用风险,市场恐慌导致金融机构的信用失控。其中,不仅仅是简单的美国货币政策调整,而是对于信心心理的伤害。伴随外汇储备资产随短期价格下跌的恐慌,导致汇率机制的改变加快,资产价值的担忧变为汇率制度的变化。因此,价格变量引起的制度性改变将会引起可能更大信用危机。

新动向二:金融产品风险转为资源价格风险——由于美元利率、美元汇率以及美国股市引起的美元资产价值发生了恐慌和悲观,美元主导的价值以及美国引导的国际金融信用发生了问题。而金融风险与资源风险连接的避险交替,使得市场和政策面陷于更为复杂和更为敏感阶段。此时,金融信用风险避险心理自然转为资源价格的大幅度上涨,特别是黄金价格保值与避险功能推高价格走向739美元的28年新高。资源战略应对将扩大甚至导致金融风险转移资源价格风险最终演变为危机。

新动向三:经济全球化转为投资全球化——经济全球化导致的资本流动速度与效益使得投资板块的关联度更加密切,价格连接收益、收益连接区域、区域连接政策使得流动性过剩形成投资全球化的新格局。价格博弈与收益风险竞争形成投资全球化的溢价效应,投资全球化的特点集中于价格高涨与价格收益攀比的溢价蔓延和扩大,对冲基金规模与影响是主要的平台。

未来国际金融新动向将因美元汇率、美元利率,特别是美国金融战略的深入乃至策划而发生三种可能趋势。

可能一:伊朗战争爆发转移美国经济压力,全面收复美元利益和份额。面对当前美国次级债的困局,美国或许可以抵挡过关,或许将难以避免经济衰退的风险。因此,美国处于自身经济以及货币霸权的需要,最终将会以伊朗战争作为协调自我和控制外部的手段加以运用。而伊朗对美国的挑衅已经通过石油欧元报价、欧元储备增加、美元储备减少以及建议OPEC石油欧元报价而不断刺激和伤及美国霸权心理,美国将有可能会打击伊朗。

未来美国股市和美元汇率将收益全球流动性的美元利益,美国经济压力通过外部消化,并引起全球金融资产组合的混乱和恐慌。未来美国以“强”控制和主宰全球经济金融的局面凸显当前的美国风险压力。当前不稳定忧虑是美国战略和技术休整的一种预备,但美国经济前景对世界经济趋势和格局的影响依然突出,主导与实力影响难以替代。

这不仅必然影响国际金融资产价格的变化调整,并将导致石油价格的变数,导致石油价格大幅上涨,美元将以伊朗作为示范展现美元霸权的不可挑战,重新树立美元绝对霸权的地位和影响。

可能二:石油暴涨会冲击世界经济和加剧通货膨胀,美元霸权因连接石油金融而强大。由于战争、投机等因素会刺激和拉动石油价格暴涨,并会恶化经济基础环境的通货膨胀压力,利率协调与通货膨胀都可能会面临恐慌性调整,投机将推波助澜地提高石油市场收益。

国际石油价格表面上不只是在与美元价格之间紧密关联,实际上是美元综合战略的一个调控手段。相对而言,美国的主动性较为充裕,石油报价体系的美元优势、石油报价机制的美国定价优势、石油资源垄断的国际政治利益以及国际关系竞争,将会继续体现美国石油战略和策略对石油价格的主导。

我们应该看到,尽管石油本身对经济层面的影响已经有限,但石油价格的高企将会渗入国际资本流动方式、地缘政治和投资产品组合等因素,将会进一步凸显其潜在的市场风险。尽管国际石油价格将继续面临较大的上涨可能,但国际石油价格的均衡点将会继续在70美元左右相对高点维持。

另外,全球资金的富余甚至有泛滥的可能,全球股市的节节上升已经表明,越来越多的资金正通过股市向实体经济配置,这也将必然会刺激全球通胀加速上涨的可能,未来全球性通胀存在突然加快的可能,并意味着这轮全球经济高速增长到了终结的时候,金融危机也将难以避免。此时,美国将通过石油美元收益和展现石油金融的美元魅力和势力。

可能三:美元货币政策引起混乱对持有美元资产的恐慌,美元霸权以弱显强获取收益的金融战略。从上世纪90年代以来,美国金融战略和策略的前瞻优势和逐渐成熟较为突出,不仅实现着美国货币政策的主旨——美国经济持续稳定增长周期的扩大,而且有所强化美国金融战略策略的效率和影响,强势美元货币政策的灵活有效。美国经济全球化利益主旨其在货币政策目标上以促进经济增长和增强实力为首选,其使用的手段或政策就是充分发挥美元主导的金融市场优势,设计有利于美国经济和美元利益的经济政策、金融政策和贸易政策组合。

未来美国以“强”控制和主宰全球经济金融的局面凸显当前的美国风险压力,不稳定忧虑是战略和技术休整的一种预备,但美国经济前景对世界经济趋势和格局的影响依然突出,主导与实力影响将难以替代。