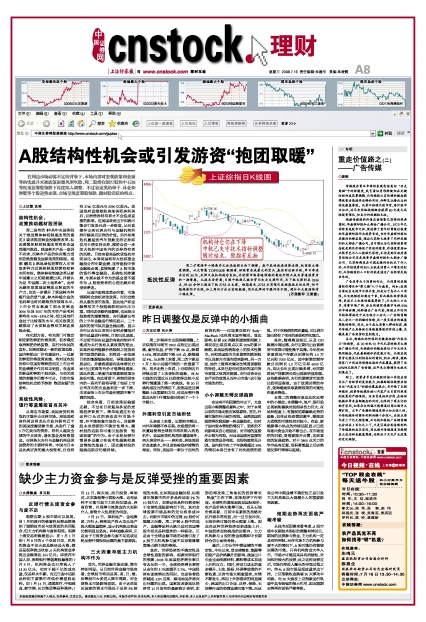

周二沪深两市出现深幅调整,上证综指在冲高至2900点附近出现回落,截至收盘,沪指下跌98点,跌幅3.43%,深证成指下跌405点,跌幅超过4%。从走势上来看,周二的下跌是7月上旬小回暖行情的一次重要下挫。技术走势上来说,上证综指近日持续出现了上攻受阻的迹象,而30日线的沉重反压已经使得此轮小反弹行情遭遇了第一次挑战。在30日线构成反压的情况下,股指是经过调整跃上此重要阻力位,还是反弹行情就此夭折?行情发展已经到了一个十字路口。

外围利空引发市场担忧

从表面上来看,近期利空频出,内外环境都不容乐观。次级债的再一次蔓延使得全球股市再次陷入到危机中。美国房贷机构再次遭遇寒冬,两大房贷巨头——房利美、房地美股价连连跳水,并且面临被政府接管的局面。同时,美国另一家位于加州的房贷机构——印地麦克银行(IndyMacBank)也在周末宣布倒闭。受此影响,标普500指数和道琼斯指数上周双双出现自高点以来20%的累计跌幅,即美国传统观念上的技术性熊市。而和美国股市关系紧密的欧洲股市以及新兴市场均受到影响。另一方面,油价上涨再次催动全球通货膨胀的神经,本来已经相对放松的国内货币政策之弦再次绷紧。央行是否会出台严厉的政策从而冲击市场?这引发市场的担忧。

小小调整无碍反弹趋势

在这些不利因素的冲击下,大盘出现小幅调整在意料之中,对于本周以来的市场走软应客观看待。首先,外围市场的冲击较为有限。虽然美国次级债再次掀起新一轮金融危机,但对于国内资本管制的情况下,更多的不利影响来自心理层面,对市场的直接冲击极为有限。而且美国政府直接的救市政策是否有效,也很快就将见分晓。国内股市在上半年跌幅超过50%的情况本身已含有了对次级债的恐惧。对于次级债的再次蔓延,可以说市场已经有了相当的承受和消化能力。

其次,随着奥运临近,以及CPI数据冲高回落,央行近期内出台紧缩货币政策可能性微乎其微。今年前两季度居民户存款分别增长约1.5万亿元和7000亿元,其中新增定期存款分别增长1.2万亿元和6000亿元,均比去年出现巨额多增,而同期居民户贷款增长则出现较明显放缓。这些数据表明,央行的紧缩货币政策已经明显奏效。由于政策时滞的存在,使得继续采取紧缩政策的可能性在逐步降低。

本周二的调整应该是此次反弹中的小插曲。在调整中,地产、银行股出现领衔暴跌对股指杀伤力巨大,在某种程度上,有复制前期暴跌走势的迹象,但在这些恐慌因素中,继续放大恐慌的可能性相对较小。农业、新能源等小热点的持续活跃显示已经有场内资金开始不断出击。在市场迷茫的时候,更需要拨开云雾,见到真实的发展趋势。对于2800点关口的争夺虽有反复,但积蓄能量之后必然使反弹行情得以延续。