|

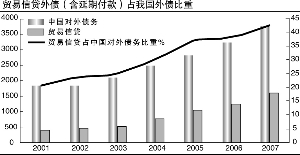

在进出口依然较快增长的同时,我国外债中的贸易信贷额(含延期付款)也在不断增大,其占全部外债的比重也由2003年的25.3%,逐年提高至2007年的42.3%,2007年余额为1584亿美元,占当年短期外债余额的71.9%。我国贸易信贷外债问题日益严峻,而外债短期化趋向又加剧了外债风险。2008年一季度,我国短期外债比重已从2007年底的59%提高到了60.3%。

2007年进出口总额与贸易信贷外债之比升至1:0.072,因此,上半年外债中的贸易信贷外债应为888亿美元,冲减贸易顺差后,我国实际贸易顺差应该是110亿美元。不仅如此,由于进口增速加快并远高于出口增速,我国登记外债中延期付款外债的增速已远远高于贸易信贷外债。中资金融机构的外债风险也在急遽膨胀。2007年底,中资金融机构的外债中,延期付款外债已经占到了30.3%。

为了遏制住贸易信贷外债的过猛增长,国家外汇管理局7月份发布了《关于实行企业货物贸易项下外债登记管理有关问题的通知》。《通知》对企业出口预收款和进口延期付款做出了新的规定。规定指出,企业登记的延期付款年度累计发生额,不得超过该企业上年度进口付汇总额的10%。银行应在额度内为企业办理延期付款的购付汇手续。《通知》自7月14日施行,这将对下半年企业进出口、中资金融机构外债规模和我国外债结构产生积极的影响。

其一,我国外债的短期化趋势会得到一定程度扭转。由于贸易信贷外债是我国短期外债的主要构成部分,所以扭转短期外债与中长期外债不平衡增长的落脚点应放在控制贸易信贷外债增长上。而贸易信贷外债近几年的过快增长又主要起因于:其一,人民币汇率升值速度加快。外贸企业通过预收出口款和延期支付进口款方式规避汇率风险的同时,我国的贸易信贷规模也迅速膨胀起来;其二,外贸企业经营风险加大。近几年来,受人民币升值的影响,我国出口市场走向多元化的步子加快。但在降低与发达国家之间贸易比重的同时,我国外贸企业面临的贸易方国家信用风险也在增大,企业对贸易信贷尤其是对预收出口款的需求也相应增加。因此,只有努力实现人民币汇率稳定,才能从根本上遏制住贸易信贷外债的过快增长势头。

其二,中资金融机构的短期外债压力会得到一定程度缓解。进口延期付款已经构成中资金融机构主要的外债风险。国家外汇管理局《通知》规定了企业延期付款不得超过企业上年度进口额的10%,但对中资金融机构的延期付款外债规模没有作出相应的规定。目前,企业延期付款总额约占我国进口总额的3%。与《通知》规定的10%相比,企业延期付款还有很大的上升空间,这意味着中资金融机构外债的风险敞口还将继续扩大。笔者认为,这种情况应该引起政府的高度重视。

■资料链接

我国外债分类

我国外债可分成两个大类:登记外债与贸易信贷外债。登记外债中包括延期付款项目。

延期付款外债与贸易信贷外债的区别在于:前者属于期限3个月以上的外债,后者属于期限3个月以下的外债。但是,它们都属于与我国对外贸易有关的短期外债。