|

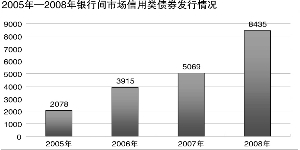

自2005年5月26日银行间债券市场第一只企业短期融资券诞生以来,银行间市场包括短期融资券、中期票据以及企业债在内的信用类债券规模迅速扩大。2008年,银行间市场发行信用类债券8435.4亿元,占市场总发行量的11.9%。

在宏观经济下行周期情况下,无论贷款还是债券的信用风险都将大大增加,而债券市场特别是信用类债券市场的快速发展必然给商业银行对债券的信用风险管理能力带来严峻挑战,客观上要求管理者精通信用债券的定价方法。笔者这里借鉴国际上信用债券主流定价理论,在Markov模型的基础上,根据国内银行间市场的特点,建立适应国内债券市场实际情况的模型,力求为投资管理者提供一种违约修正过的债券定价方法。

这里,使用Markov模型来计算信用类债券预期收益率。在这一模型中有三方面因素应予以考虑:第一,信用违约概率;第二,发行人从一种信用评级到另一种信用评级的转移;第三,发行人违约时面值回收率。其中,信用转移矩阵(发行人从一种信用评级转移到另一种信用评级的概率矩阵)和违约回收率构成信用类债券定价的基础。

信用转移矩阵:由于当前国内尚无专门机构统计信用转移概率,因此参照Standard & Poor’s公司发布的2008年全球公司信用转移矩阵。

违约回收率:由于当前国内对信用债券的违约回收率尚无权威的统计资料,因此参考Standard & Poor’s公司对1987年-2008年美国各行业平均回收率的历史统计数据,计算出各行业回收率的历史均值为50.9%,以此替代国内信用类债券的违约回收率。

信用债券定价:在对信用债券定价之前,首先定义两个向量,期初评级向量和债券支付向量。期初评级向量(Initial)是定义债券期初评级为1,其他评级为0,而债券支付向量(Payoff(t))取决于债券在t时期是否已经到期。

根据上述两个向量,可以计算出各时期债券预期支付现金流:■

(■代表1年后的公司信用转移矩阵,那么t年后的公司信用转移矩阵为■),然后根据各时期预期支付现金流倒算出该债券的内部收益率(IRR),即该债券预期收益率。

实证分析:以当前银行间市场流通的信用类债券为例,运用上述方法计算其发行时的预期收益率。这里选取两只债券的发行主体,均由Standard & Poor’s公司近期做出长期主体评级BBB+,以保证模型的有效性。同时,给定两个模型参数:■违约回收率,发行人未获得评级时的违约概率■。计算结果见附表。

结论:通过上述模型测算,两只债券的预期收益率与发行利率的利差为80-90BP左右,而两只债券发行时信用类债券相对于同期限央票的信用利差为60-70BP左右,理论利差大于实际利差,这是因为模型选取的信用转移矩阵囊括了2008年全球公司的信用风险,要求更高的利差回报。事实上,随着2008年下半年以来全球金融危机的扩散蔓延,国内信用类债券的实际利差呈现扩大趋势,在一定程度上验证了该模型的有效性。因此,投资管理者在考量信用类债券的真实收益率时应参考违约修正过的预期收益率,而不是简单的票面利率和到期收益率。

| 名称 | 种类 | 发行日 | 年限 | 发行价格 | 发行 | 预期 | 利差(BP) |

| 08华能CP01 | 短期融资券 | 2008-7-25 | 1.0 | 100.0 | 4.83% | 3.92% | 91.0 |

| 08中铝MTN1 | 中期票据 | 2008-6-4 | 3.0 | 100.0 | 5.30% | 4.49% | 81.0 |