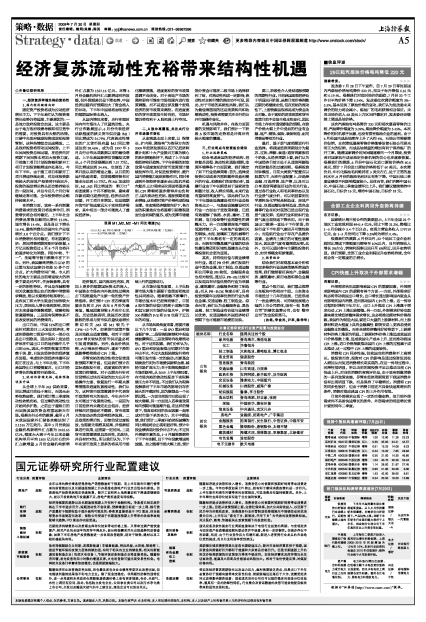

| 行业分类 | 配置评级 | 主要理由 | 行业分类 | 配置评级 | 主要理由 |

| 房地产 | 超配 | 去年以来的降价降息使得房地产销售数据好于预期;而上半年股市回暖行情带来的财富效应以及长期通胀预期上升亦是推动房地产行业走出低谷的原因。但是房地产投资依然难见快速恢复,新开工面积和土地购置面积下降速度继续拉大,显示开发商购地开发意愿不足,房地产复苏速度有待观察。 | 可选消费品 | 超配 | 随着经济逐步改善和收入增长,消费者信心的恢复和预期好转将带动消费进一步上涨。今年四季度如果CPI转正,则有利于整体消费热情的进一步回升。上半年股市和房市回暖带来的财富效应,可选消费品有望持续复苏。另外,上半年降价去库存化结束有助于企业盈利恢复。 |

| 银行 | 超配 | 经济持续复苏趋势以及长期通胀预期上升有利于金融机构。净息差已经见底并将在下半年逐步回升,短期流动性不会收紧,贷款增速目标进一步上调,银行资产质量好于预期有助于提升盈利可预见性;券商更直接受益于IPO重启、创业板等资本市场制度化改革;保险公司受益于长期通胀预期上升带来的收益率曲线陡峭化趋势,IPO重启亦明显受益。 | 必需消费品 | 标配 | 随着经济逐步改善和收入增长,消费者信心的恢复和预期好转将带动消费进一步上涨。但是从政策预期上看,完善社保体系、加大公共财政投入、以还富于民为导向的税收改革、消费服务行业的管制放松等措施无不围绕拉动居民消费为目的,上半年以“家电下乡、新医改、汽车下乡”为代表的政策效果初显。关注医疗、教育、传媒板块在政策预期下的投资机会。 | 证券

保险

| 钢铁 | 标配 | 近期经济持续复苏以及前期去库存化结束带动价格上涨,又带来过剩产能快速复产,相关产品的全国平均库存不降反升,显示终端需求并无出现趋势性改善迹象;如果下半年房地产投资数据进一步呈现改善趋势,则对于钢铁、建材以及工程机械板块有利。 | 通讯设备 | 标配 | 通讯设备及软件服务行业周期直接取决于电信行业投资的周期,与宏观经济与固定资产投资增速短期的联动性并不显著,具有一定防御性。但是亦存在不利因素,包括:由于行业竞争压力有增无减,新进入者使得行业龙头的市场地位受到挑战,而且行业利润率受到挤压。 | 建材 及软件

工程机械

| 新能源 | 标配 | 政府持续鼓励自主创新,发展新能源(非碳基能源,例如风能、太阳能、核能等)、推进节能环保的政策力度将持续加强,有利于相关的企业持续发展,相关的新能源设备制造企业(包括水电设备)、节能环保设备制造企业将直接受益。随着经济回暖,发电设备利用小时数的增速反弹,火电设备股可望出现交易性机会。电网相关设备订单需求依然稳定,但是前期涨幅较大。 | 能源 | 标配 | 美联储印钱买债使得美元面临长期贬值压力,新兴市场经济复苏快于预期,国际资金风险偏好回升都利于能源和大宗商品价格回升。但是长期通胀上升的担忧亦给美联储货币政策取向带来不确定性,实体经济需求及库存情况未见明显改善,能源及大宗商品价格波动风险加大。相对于油价快速反弹,对煤炭价格有利。 | 节能装备 有色金属

化工

造纸

| 公用事业 | 低配 | 随着经济环比改善确定性加强,用电量及发电企业业绩单季度环比改善明显,但电煤谈判最终结果恐不利电力企业。除了现金流稳定,非周期性防御性强特征外,进一步考虑到未来政府在理顺能源资源价格上会有更多措施,电价、天然气、水价上调还有空间,因此,包括独立发电企业、公用事业类公司以及污水净化类上市公司、开发以及输送天然气的中上游企业、炼油企业可以适当关注。 | 交通运输 | 低配 | 受实体经济复苏周期较长以及运力压力,盈利恢复缺乏亮点,但是出口下半年若复苏好于预期有望带来交易性机会;前期涨幅远远落后于大市;流量受经济环比改善影响复苏显著;现金流充沛的公司仍可以提供稳定的现金分红收益率,兼具有一定的防御性特征。行业整合及营运数据的改善可能会给航空板块带来阶段性交易机会。 |