| ||

|

⊙江海证券研发部

商品房不同于一般商品,具有满足消费和投资的双重属性,这已是公认的常识。商品房的消费品属性是基础性的,作为消费品其价格主要由使用价值决定;投资属性则是指商品房保值增值的作用,房产向来是重要的投资品之一。与两种属性对应,商品房需求可分为自住需求(消费)和非自住需求(投资)。房产如果是纯粹满足居民的消费需要,其供求关系和价格变化总体上会是比较平稳的,但一旦被赋予投资功能,情况就会完全不同。由于房地产的建设周期较长,短期内供给无法及时跟上需求变化,因此价格波动更为剧烈,这一点与供给同样存在瓶颈的能源和贵金属是相似的。

显然,一个健康的楼市应该建立在真实需求之上,房价能够准确反映供求关系,房产应该更多地体现其消费属性。反之,高昂的房价将使商品房的消费属性淡化、投资属性凸显,楼市脱离消费需求的结果就是市场泡沫化。2009年中国房地产市场实现“V”型反弹,12月份全国房地产开发景气指数达到103.66,以全年最高值收官。全国商品住宅销售面积增长43.9%,销售额增长80.0%。销售额上涨幅度几乎高出销售面积一倍,背后是房价大幅走高,许多重点城市房价涨幅均超过50%。

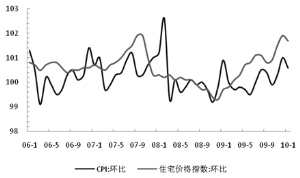

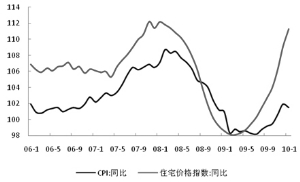

观察2006年以来全国月度CPI和房价的同比、环比数据可以清晰发现,目前房价走势已经远远偏离CPI,偏离幅度也接近历史最大值。最近的一次偏离极值发生在2007年下半年,这是上轮房价表现最为疯狂阶段;随后在政策调控和市场内在要求下,楼市量价进入了长达15个月的调整期;当前房价和CPI的偏离度与2007年基本持平。如果以北京和上海作为重点城市的样本,目前房价对于CPI的偏离幅度则已超过上轮高点。可见中国当前的房价水平已经无法简单用消费品标准去衡量,房价脱离商品属性现象十分明显,一二线重点城市楼市的投资投机氛围尤其严重。

2009年宽松的货币政策和天量信贷或为楼市非自住需求膨胀的主要推手,这一点从房地产开发企业的资金来源可看出一些端倪。2009年全国房地产开发资金来源创下历史新高的57128亿元,同比增长44.2%。其中国内贷款达到11293亿元,增长48.5%;定金及预收款达到15914亿元,增长63.1%;个人按揭贷款达到8403亿元,幅幅高达116.2%。贷款比例以及个人信贷规模的大幅度增长成为流动性密集进入房地产领域的一个缩影。

然而市场总有其内在运行规律,房产脱离其商品属性意味着失去消费需求的支撑,泡沫一旦破灭对行业和国民经济的伤害将是巨大的。令人欣慰的是,决策层对于房价持续快速上涨的反应迅速,两个月之内国务院各部委从土地、税费、信贷和市场监督等方面密集出台政策措施,并且其力度和针对性超过2007年。随着2008年以来优惠措施到期终止,“国十一条”以及近日出台的国土部“19条”表明,2010年楼市调控将成为常态。国务院的若干政策也确定了本轮调控的基本思路:一方面支持自住和改善需求,另一方面抑制投资性购房。目前决策层对房地产执行差异化的金融政策,主要表现在信贷方面:从央行工作会议强调严格执行有关房地产信贷政策,“国十一条”明确规定二套房首付不得低于40%,央行上调房地产贷款利率,银监会要求信托公司不得以信托资金发放土地储备贷款等诸多方面来看,信贷收紧趋势十分明确。

可喜的是,楼市量价在调控措施下已经发生了积极变化。我们相信,随着房地产行业每个参与者的更加趋于理性,房地产终究会回归其基本的商品属性。(编辑 姚炯)